![]()

La vida no siempre es color de rosa; muchas tragedias y sucesos inesperados dañan a las personas y a la sociedad. Mientras que algunos son difícilmente evitables, como los desastres naturales, otros, como las guerras, generalmente son solo efectos del odio y la codicia. En el caso de eventos predecibles, se pueden emplear medidas de riesgo, pero los brotes inesperados de agresión difícilmente se pueden cubrir a través del espectro de diferentes activos financieros. Anteriormente habíamos abordado un tema similar y analizamos algunos shocks geopolíticos históricos y reacciones de precios en ese momento.

En este artículo, nos gustaría hacer una breve revisión de un interesante artículo de 140 páginas de Dat Mai y Kuntara Pukthuanthong (2022), que, si bien no proporciona una estrategia práctica, proporciona una retrospección perspicaz y lleva el modelado de temas de guerra a un nivel superior, cubriendo el desarrollo, narrativas y factores de influencia ampliamente. El principal descubrimiento se puede resumir de manera simple: la guerra predice positivamente el rendimiento del mercado dentro y fuera de la muestra, mientras que las narrativas económicas solo lo predicen dentro de la muestra. ¿Se puede cuantificar el viejo adagio de Rothschild, “el momento de comprar es cuando hay sangre en las calles”?

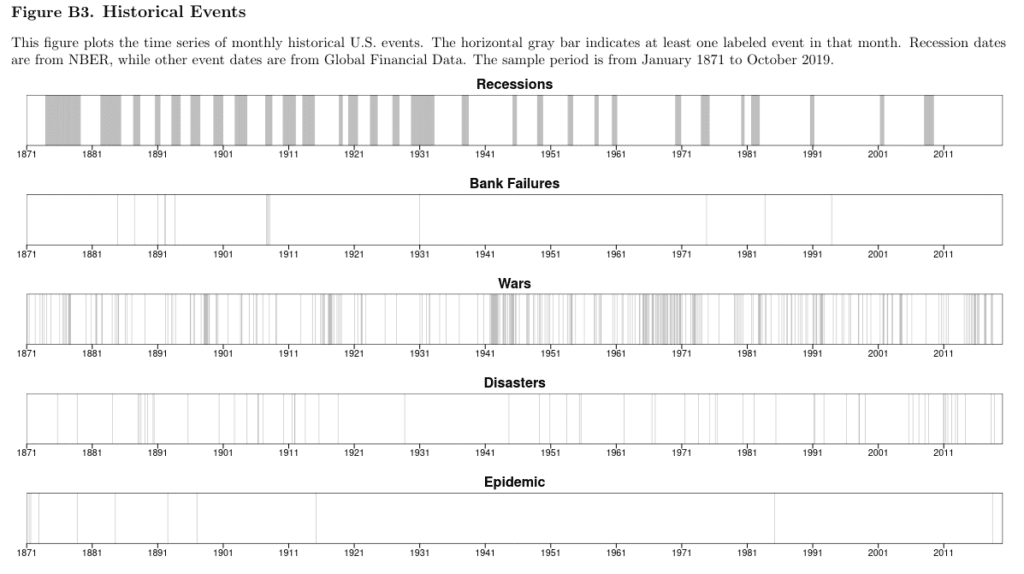

Los científicos utilizaron una herramienta avanzada de procesamiento de lenguaje natural llamada sLDA para extraer historias a medida que se desarrollaban a partir de casi siete millones de artículos del New York Times durante los últimos 160 años. La narrativa del tema de la palabra clave «guerra» (consulte la Figura 3 incluida justo debajo) puede predecir positivamente los rendimientos excesivos del mercado y es consistente con la literatura sobre riesgos de desastres raros, en la que también se incluyen las guerras. Dado que se espera que aumente la probabilidad durante tiempos de pánico y estrés, un aumento en «Guerra» se asocia con un aumento en la prima de acciones. También se encuentran resultados similares del análisis de robustez utilizando la muestra de datos WSJ. ¿Qué pasa con algunos detalles en diferentes clases de activos?

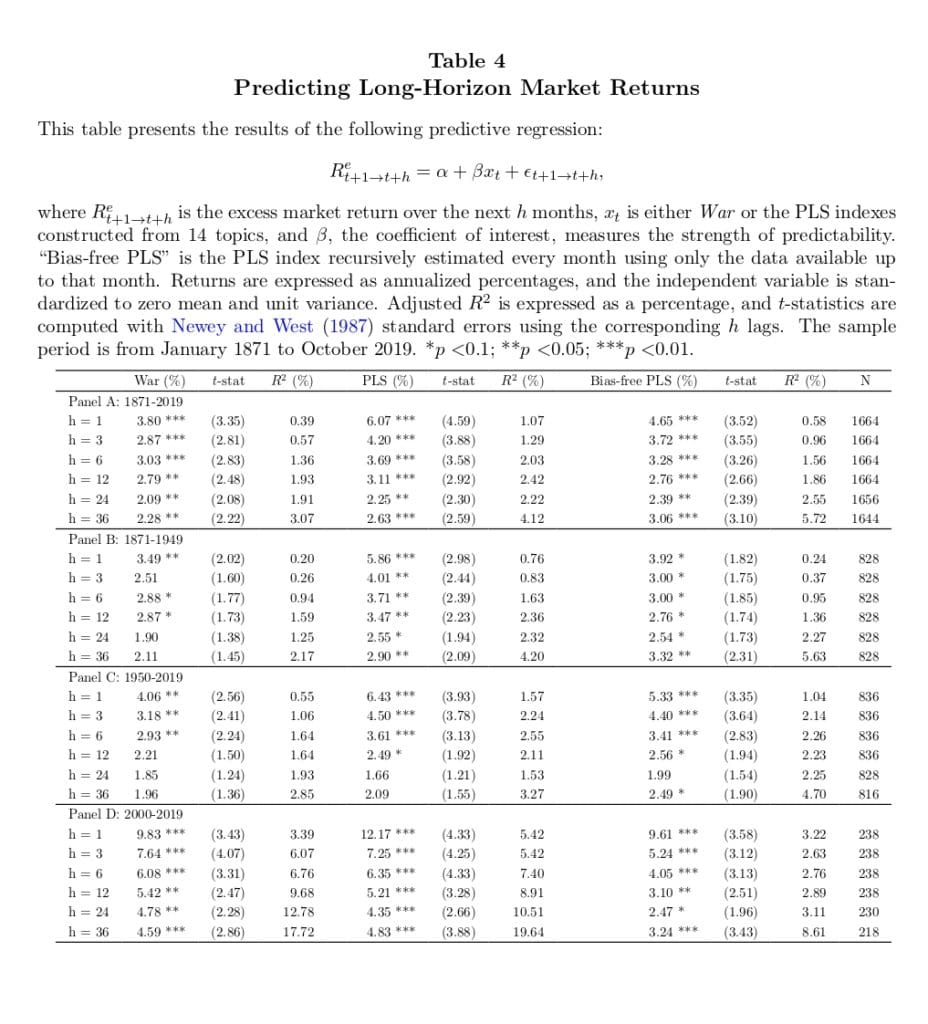

Se encuentra que el riesgo de desastres aumenta el exceso de rendimiento de los bonos corporativos de alto rendimiento a mediano y largo plazo. Por el contrario, «Guerra» predice negativamente rendimientos excesivos en instrumentos de inversión más seguros, como bonos gubernamentales a corto plazo y bonos corporativos con grado de inversión. En los cortes transversales, la evidencia también respalda la predicción de que las acciones resilientes o las acciones que brindan buenos rendimientos durante los períodos de alto riesgo de desastres requieren rendimientos más bajos para compensar el riesgo. Y finalmente, ¿qué pasa con todo el mercado de valores? Durante 160 años, un aumento de una desviación estándar en «Guerra» predice un aumento del 3,80 % en el exceso de rendimiento anualizado en el mes siguiente; en los últimos 20 años, el número respectivo es del 9,83%. El R2 del estudio sugiere que el poder predictivo de la guerra es estadística y económicamente significativo para los rendimientos del mercado de valores.

- Autores: Dat Mai y Kuntara Pukthuanthong

- Título: Riesgo de guerra: series de tiempo y evidencia transversal de los mercados de acciones y bonos

- Enlace : https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4190811

Resumen:

Empleamos un modelo semisupervisado para extraer los raros riesgos de desastres y las narrativas económicas de 7 000 000 de artículos del New York Times durante 160 años. Nuestro enfoque aborda el sesgo de anticipación y los cambios en la semántica. La palabra Guerra predice positivamente el rendimiento del mercado dentro y fuera de la muestra, mientras que las narrativas económicas solo predicen dentro de la muestra. La previsibilidad de guerra aumenta con el tiempo y es sólida cuando se extrae del WSJ. La palabra guerra como factor individual valora las carteras clasificadas por características con una prima de riesgo negativa y supera a algunos puntos de referencia multifactoriales al fijar el precio de las carteras no lineales basadas en el aprendizaje automático con un R2 del 54 %. Nuestro estudio respalda el modelo de riesgo de desastre variable en el tiempo.

Como siempre, presentamos varias figuras y tablas interesantes:

Citas notables del trabajo de investigación académica:

“Nuestra muestra comprende casi siete millones de artículos en NYT y seiscientos mil artículos de WSJ; por lo tanto, los costos de computación y el tiempo para procesar este tamaño de datos son prohibitivos y casi imposibles. Hasta donde sabemos, este es el primer estudio que analiza artículos de noticias de todas las secciones del periódico del NYT desde el comienzo en su creación; por lo tanto, nos ayuda a afirmar nuestra conclusión sobre cómo las narrativas económicas y no económicas mueven el mercado tanto en series de tiempo como en secciones transversales.»

«Entre las narrativas extraídas del NYT, encontramos la más importante es la de la Guerra. Al rastrear los artículos que hicieron la contribución más significativa a la Guerra en los últimos 30 años, encontramos que todos ellos presentan guerras, terrorismo y tensiones en las relaciones internacionales. De acuerdo con el modelo de desastre variable en el tiempo, el exceso de rendimiento esperado del mercado debería aumentar con la probabilidad de desastres raros. Nuestros resultados corroboran la teoría. La guerra predice muy positivamente los rendimientos del mercado. El poder de predicción de una guerra sobre la prima de riesgo de las acciones aumenta con el tiempo. Durante 160 años, un aumento de una desviación estándar en la guerra predice un aumento del 3,80 % en el exceso de rendimiento anualizado en el próximo mes, y el R2 mensual de la muestra es 0.39%. En comparación, en los últimos 20 años, las cifras respectivas son 9,83% y 3,39%. La guerra es significativa para ambos subperíodos (1871-1949 y 1950-2019). Como punto de referencia, el R 2 promedio de los 40 predictores conocidos es solo 0,73 % dentro de la muestra y -1,01 % fuera de la muestra (ver Goyal et al. (2021). Nuestro R 2 sugiere que el poder predictivo de Guerra es estadística y económicamente significativo.»

«También encontramos que la percepción del riesgo de desastres raros predice el exceso de rendimiento de los bonos. Gabaix (2012) afirma que cuanto mayor es el riesgo de desastres, mayor es la prima de los bonos a largo plazo. Nuestra evidencia está en línea con su predicción. Encontramos que cuanto mayor es el riesgo de desastre, mayor es el exceso de rendimiento de los bonos corporativos de alto rendimiento a mediano y largo plazo. Por el contrario, guerra predice negativamente rendimientos excesivos en instrumentos de inversión más seguros, como los bonos gubernamentales a corto plazo y los bonos corporativos con grado de inversión.»

«Volviendo a las implicaciones de la asignación de activos, consideramos un inversor de varianza media que asigna su cartera entre acciones y un activo libre de riesgo utilizando el modelo predictivo de rendimiento o el rendimiento medio histórico para guiar las ponderaciones de la cartera. El uso de Waralone o una combinación de narrativas para guiar nuestras decisiones de cartera nos permite lograr un índice de Sharpe más alto que una simple estrategia de comprar y mantener. Con un coeficiente de aversión al riesgo de tres, encontramos que las ganancias económicas para el inversor que utiliza narrativas en la formación de sus carteras aumentan con el tiempo, en consonancia con los resultados de R 2 OS .»

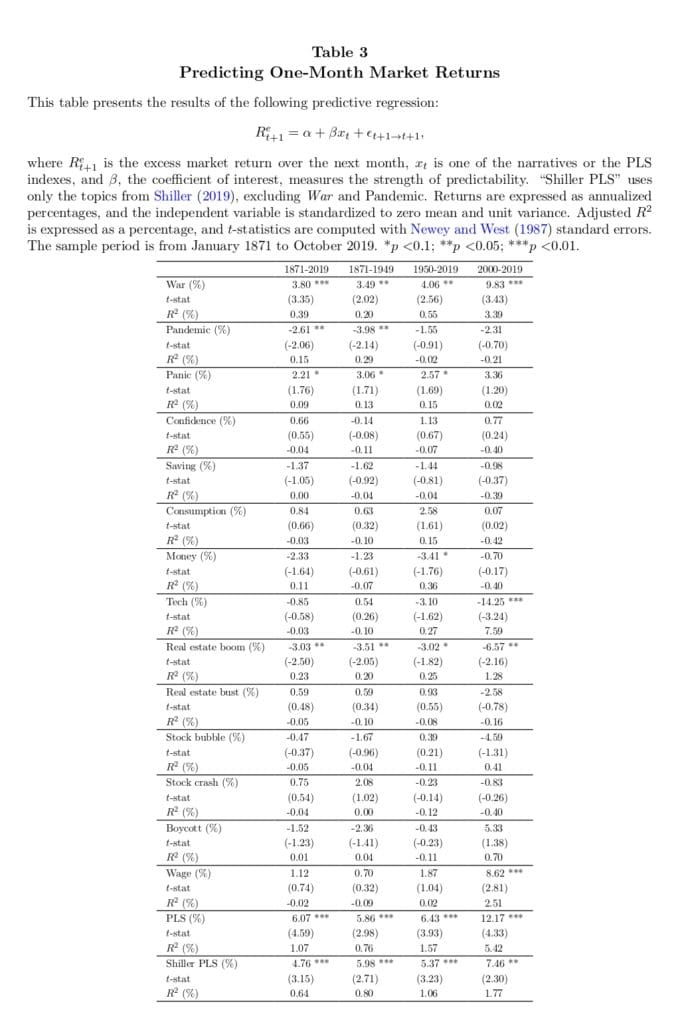

«La Tabla 3 informa los resultados de la regresión. En toda la muestra de 1871 a 2019, entre las 14 narraciones, Guerra es un fuerte predictor positivo, con un coeficiente estadísticamente significativo al nivel del 1 %. Desde el punto de vista económico, un aumento de una desviación estándar en Guerra está asociado con un aumento del 3,8 % en el exceso de rendimiento anualizado en el próximo mes. Además del análisis completo de la muestra, también realizamos regresiones predictivas en dos subperíodos durante las últimas dos décadas. Este enfoque tiene dos propósitos: primero, queremos abordar las preocupaciones sobre la calidad del texto en la muestra anterior. En segundo lugar, las últimas dos décadas presentan un período único. El uso de Internet y el uso de la tecnología para difundir información cambió significativamente después del año 2000, y aún no está claro cómo afectarán a los mercados financieros y la sociedad en el futuro. Además, los resultados durante este período son probablemente los más relevantes para el futuro, como se destaca en Goyal y Welch (2008). En consecuencia, la asociación positiva entre la Guerra y los rendimientos futuros del mercado se mantiene en ambos subperíodos con una significancia en niveles del 5%. En particular, Guerra produce un poder de pronóstico impresionante en las últimas dos décadas con un coeficiente de 9.8%, significativo al nivel del 1%, y una R en la muestra.2 de 3,4%.»

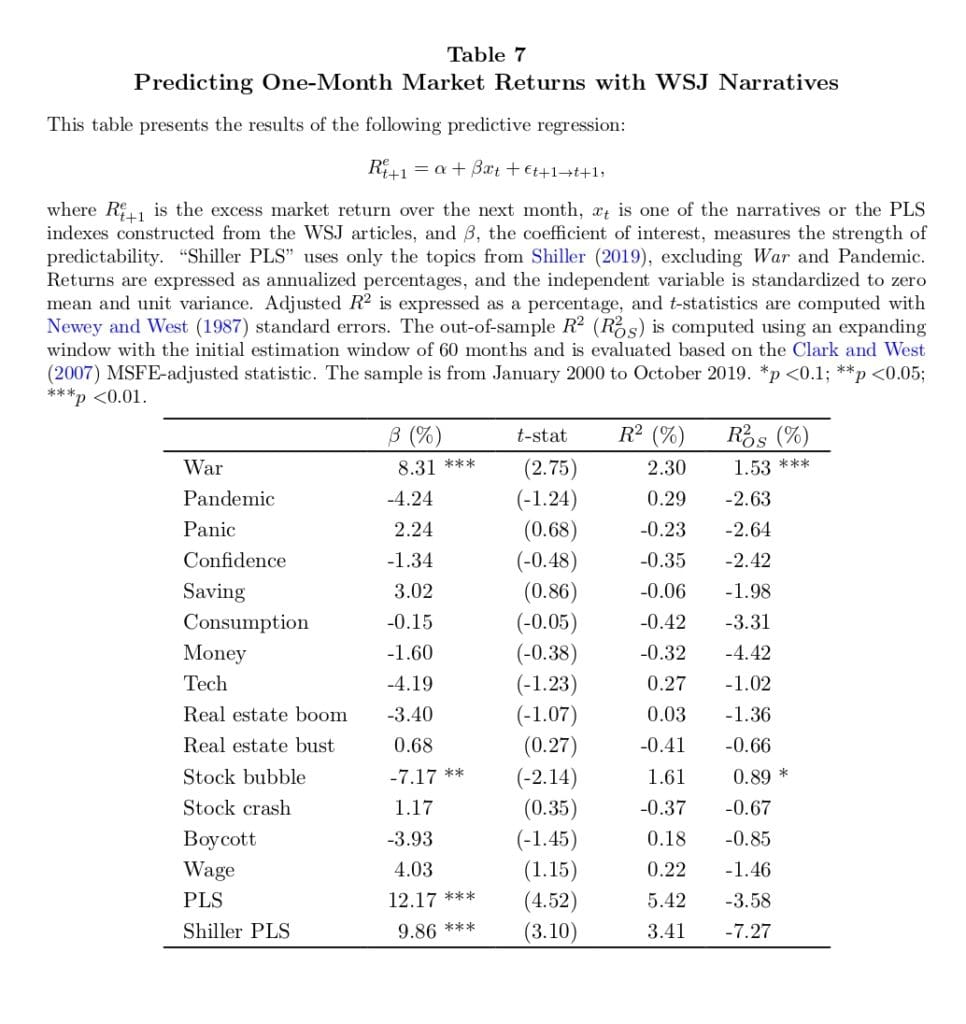

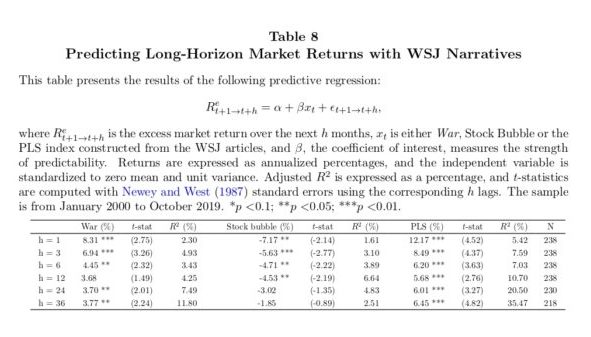

«La Tabla 7 informa los resultados de la predicción del exceso de rendimiento del mercado con un mes de anticipación utilizando todas las narrativas del WSJ. De acuerdo con los resultados del NYT, la guerra construida a partir del WSJ es un predictor de mercado fuertemente positivo durante 2000-2019, significativo al 1%. Específicamente, un aumento de una desviación estándar en la atención de la guerra se asocia con un aumento anualizado del 8,3% en los rendimientos del mercado el próximo mes. Su sistema operativo R2 , construido en forma de ventana en expansión con un período de capacitación inicial de 60 meses, es del 1,53 % (también significativo al 1 %). Además de Guerra, Burbuja de acciones también muestra resultados de predicción significativos (al 5%), aunque es un predictor negativo. Su sistema operativo R2 es del 0,89 %, significativo al 10 %.»

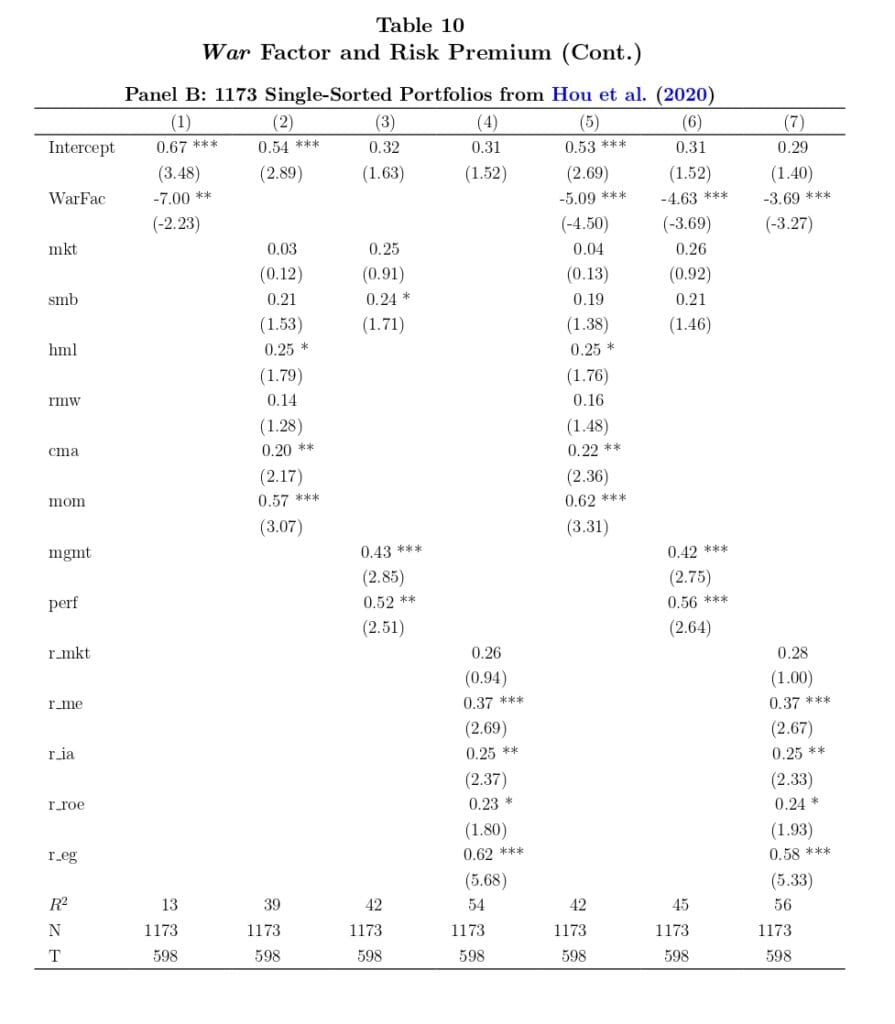

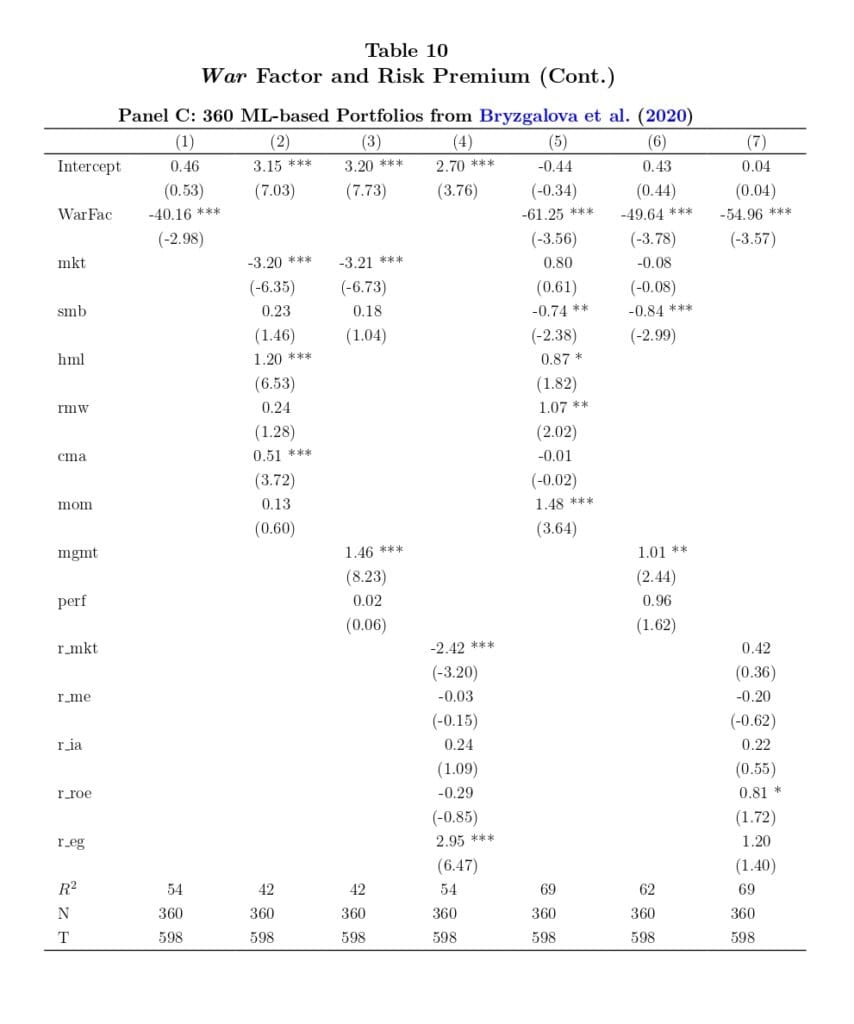

«Ahora analizamos las secciones transversales individualmente para ver con mayor precisión cómo le va a WarFac t en cada conjunto de activos de prueba. Comenzamos con las 118 anomalías de HXZ como activos de prueba en el panel A de la Tabla 10. Como comparaciones, también consideramos FF6, M4 y Q5. Estos modelos de factores constituyen los factores de referencia relevantes para tasar las secciones transversales consideradas. Comenzando en la primera columna con WarFac t como factor de guerra, su precio de riesgo de guerra es muy significativo al 1 % (t-stat de |2,93|) y negativo. Su prima de riesgo mensual es del -15,68%. Tenga en cuenta que como nuestro WarFac t tiene una desviación estándar mensual de 13,6%, sus betas de primera etapa son mucho más pequeñas que las producidas por factores negociados. Como resultado, su prima de riesgo es mucho mayor que los otros factores negociados. El signo negativo implica que los activos que brindan altos rendimientos durante los períodos de alto riesgo de guerra funcionan como activos de cobertura; por lo tanto, tienen una prima de riesgo más baja”.