Un colega me pidió recientemente que analizara los rendimientos anuales a 30 años de las acciones, bonos y efectivo de los Estados Unidos.

Solo quería ver las rentabilidades. No pude evitar cortar los números y analizar, quizá de más, los datos porque eso es lo que hacemos aquí.

Vamos allá.

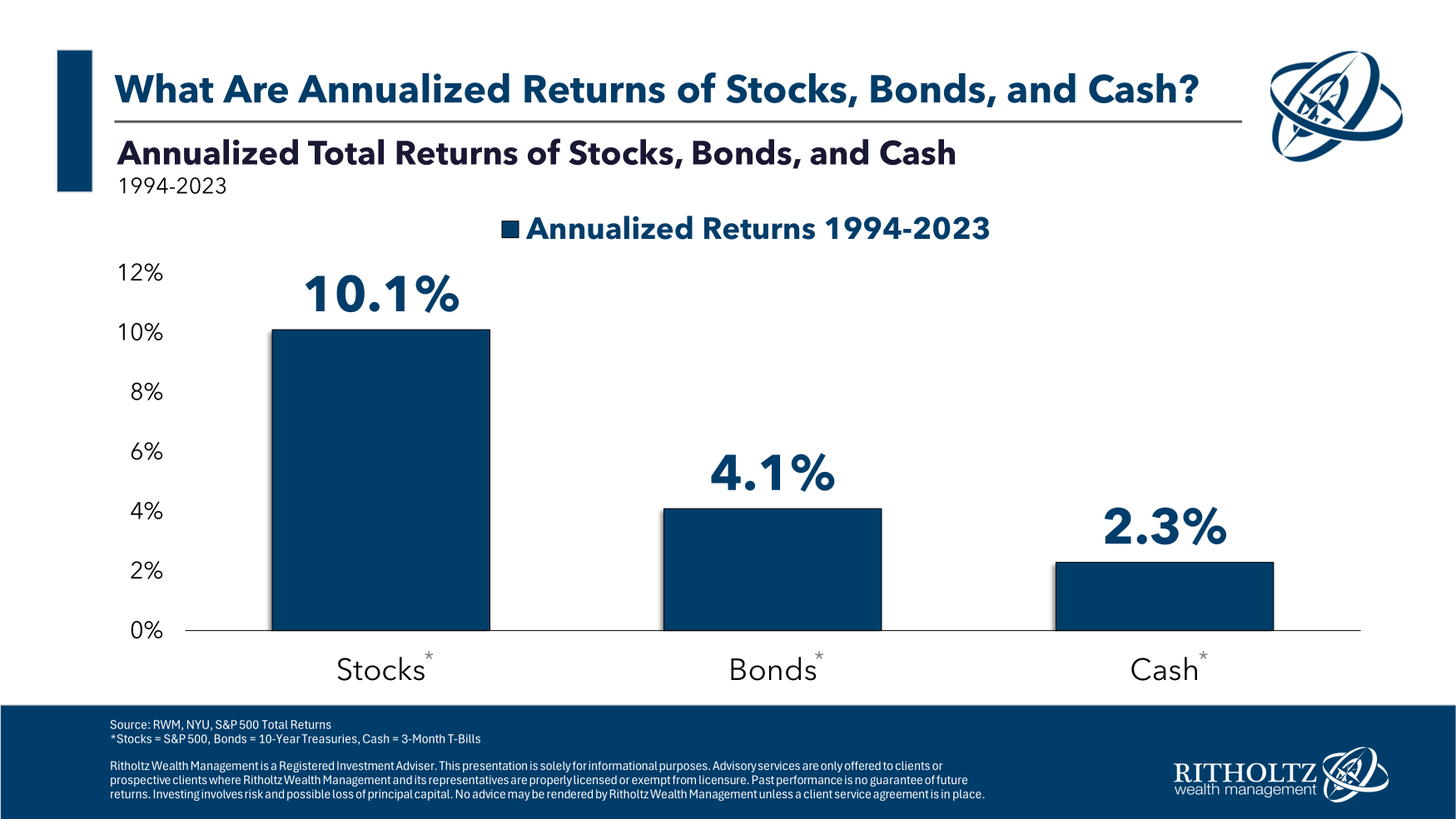

En primer lugar, el rendimiento anual en el S&P 500, los bonos del Tesoro a 10 años y la renta fija a 3 meses durante los 30 años que terminan en 2023:

Algunas ideas sobre estos números:

Los rendimientos de las acciones parecen promedio a pesar de la volatilidad. De 1994 a 2023, tuvimos la burbuja de las «.com», un desplome del 50 %, el 11 de septiembre, una burbuja inmobiliaria, la Gran Crisis Financiera (que vino con otro desplome de más del 50 %), unas cuantas guerras, 3 recesiones y una pandemia.

Y, sin embargo… el mercado de valores subió un 10 % al año.

Tuvimos booms y caídas, altibajos, años buenos y malos, pero las cosas salieron bien.

No hay garantías sobre el futuro, pero ver esto, sigue siendo impresionante.

Los rendimientos de los bonos no fueron malos a pesar del mercado bajista. Los rendimientos de los bonos del gobierno han estado por debajo de la media desde hace algún tiempo. Todavía estamos en medio del peor mercado de bonos de todos los tiempos.

En 2022 y 2023, los bonos del Tesoro a 10 años cayeron un 22 % en total.

Los 5 peores rendimientos en años naturales para los bonos del gobierno de los Estados Unidos desde 1928 han llegado en los últimos 30 años. Tres de esos cinco años se han dado desde 2009.

Los rendimientos iniciales fueron más altos a mediados de la década de 1990 y las bajas tasas ayudaron, especialmente en la primera década de este siglo.

Pero los rendimientos del 4 % no son malos teniendo en cuenta lo extraña que ha sido la situación de los rendimientos durante los últimos 15 años más o menos.

Los rendimientos en efectivo estuvieron bien a pesar de los rendimientos del 0 % durante tanto tiempo. Los rendimientos de los T-bill de poco más del 2 % anual no son buenos cuando se tiene en cuenta que la inflación en el periodo de 30 años que terminó en 2023 fue del 2,5 % anual.

Más de la mitad (16) de los últimos 30 años han sido rendimientos por debajo del 2 %. Once veces los rendimientos han sido inferiores al 1 % en un año natural.

¡Pero ahora los rendimientos de T-bill son más del 5 %!

No sé cuánto tiempo va a durar eso, pero significa que los rendimientos son mucho más altos (por ahora) de lo que han sido en muchos años.

De hecho, las perspectivas de efectivo y bonos están en un lugar mucho mejor de lo que han estado en algún tiempo.

Aquí hay algunas estadísticas rápidas:

- Las acciones han aumentado el 80 % del tiempo en los últimos 30 años. El mercado de valores bajó dos dígitos 4 veces, pero subió dos dígitos en 19 de 30 años. Cuatro de cada 10 años, el S&P 500 subió un 20 % o más. El mejor rendimiento anual fue del +37 %. El peor rendimiento anual fue del -37%.

- Los bonos han subido el 80 % del tiempo en los últimos 30 años. El mercado de bonos bajó dos dígitos dos veces (2022 y 2009) y subió dos dígitos en 9 años. El mejor rendimiento anual fue del +24 %. El peor rendimiento anual fue del -18 %.

- El efectivo no tuvo un solo año negativo (nominal), pero también tuvo los peores rendimientos anuales de los últimos 30 años. El mejor rendimiento anual fue del +6 %, mientras que el peor rendimiento fue del 0 %.

No sé qué traerán las próximas tres décadas, pero es probable que haya recesiones, mercados bajistas, crisis geopolíticas, guerras, tal vez otras pandemias, y quién sabe qué más.

Pero sé que no invertir tu dinero garantiza que te quedarás atrás en la inflación.

Y tengo la sensación de que el riesgo será recompensado con mayores rendimientos.

Simplemente no sé exactamente cuáles serán esos rendimientos.

No se les llamaría activos de riesgo si no hubiera riesgo.