¡Feliz Año Nuevo Lunar! El año pasado fue el Año de la Serpiente de Madera, según el zodiaco chino. En la cultura china, la Serpiente suele verse como símbolo de sabiduría, intuición y transformación. El Caballo es uno de los signos más queridos del zodiaco. Es un poderoso símbolo de energía, libertad y éxito rápido. Como el Caballo es un animal social y lleno de espíritu, su año suele esperarse dinámico y repleto de movimiento.

Aunque el año chino 4724 acaba de comenzar, 2026 ya ha sido un viaje salvaje en los mercados bursátiles, con una rotación dramática del liderazgo desde las Magnificent-7 hacia las Impressive-493. A pesar de la debilidad de las Mag-7, el S&P 500 ha resistido notablemente bien. Y continúa haciéndolo pese a la creciente probabilidad de que Estados Unidos ataque Irán en cuestión de días, lo que ha impulsado el precio del Brent desde alrededor de 60 dólares a comienzos de año hasta más de 70 dólares por barril.

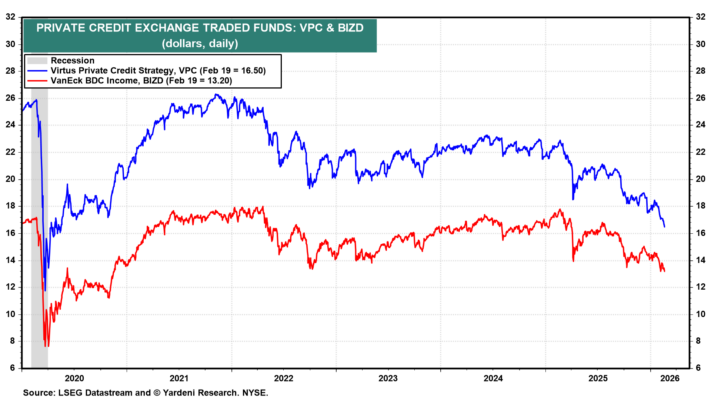

También han aumentado las preocupaciones en torno al crédito privado. Hoy, las acciones de Blue Owl Capital se desplomaron tras la decisión de restringir los reembolsos en uno de sus fondos, lo que reavivó inquietudes sobre los riesgos latentes en este mercado de 1,8 billones de dólares. Desde finales del año pasado venimos monitorizando la caída en los precios de ETFs que invierten en compañías de crédito privado. No esperamos un “momento Lehman” en este segmento, pero lo incluimos dentro de nuestro escenario de “qué podría salir mal”, al que asignamos actualmente una probabilidad subjetiva del 20%. En ese mismo bloque también incorporamos los riesgos geopolíticos.

La complacencia del mercado bursátil en lo que va de año, reflejada en los elevados niveles de los dos ratios Bull/Bear que seguimos, nos llevó a concluir que era probable una corrección. Esa preocupación sigue vigente y es coherente con nuestra visión de que la primera mitad del año será volátil. No obstante, por ahora nuestro escenario base es que el S&P 500 alcanzará los 7.700 puntos a finales de año y que la Gran Rotación (también llamada “AI Immunity Trade”) sigue siendo la estrategia adecuada.

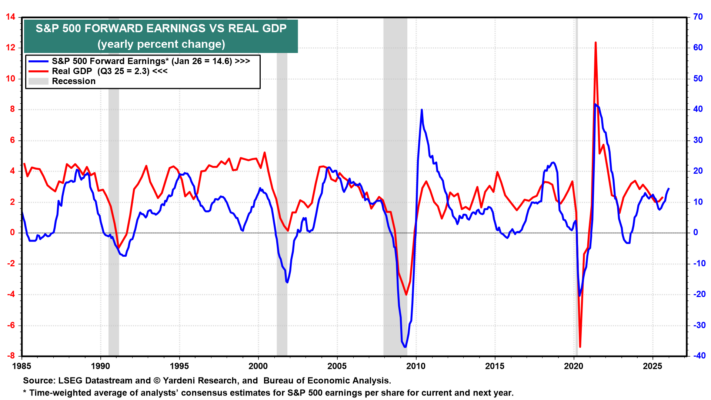

Nuestro optimismo se basa en la expectativa de que los beneficios empresariales galoparán junto con la economía estadounidense este año, como lo hicieron en los tres últimos trimestres de 2025. Nuestro indicador favorito sugiere que hemos comenzado 2026 con buen pie: nos referimos a los beneficios futuros del S&P 500, altamente correlacionados con el PIB real interanual. Este indicador apunta a que la actividad se está acelerando al inicio del año.

Otro indicador que ha empezado a galopar en semanas recientes es el Índice de Sorpresas Económicas de Citigroup, que ya supera los niveles del año pasado.

Incluso el sector manufacturero, que ha estado renqueando durante años, podría estar recuperando impulso. El índice M-PMI de producción saltó hasta 55,9 en enero, su nivel más alto en años, mientras que la producción manufacturera creció un 2,6% interanual.

La producción industrial aumentó un 0,7% mensual en enero, superando las estimaciones y acelerándose frente al dato revisado de diciembre. La fortaleza se concentró en sectores tecnológicos como electrónica doméstica, semiconductores y ordenadores.

Los pedidos y envíos de bienes de capital no relacionados con defensa, excluyendo aeronaves, alcanzaron máximos históricos en diciembre.

Las encuestas empresariales regionales de Nueva York y Filadelfia siguieron mejorando en febrero, reforzando la idea de que la recuperación manufacturera está en marcha.

Las solicitudes iniciales de desempleo cayeron a 206.000 en la semana finalizada el 13 de febrero, muy por debajo de lo esperado. Las solicitudes continuadas aumentaron ligeramente hasta 1,87 millones, pero permanecen muy por debajo de los máximos del año pasado. No nos sorprendería otra sorpresa positiva en el empleo durante febrero.

Todo apunta a que 2026 y el año 4724 serán tan interesantes como 2025 y 4723.