En Animal Spirits de la semana pasada preguntamos por qué los agresivos recortes de tasas de la Reserva Federal aún no habían roto nada en la economía:

Claro, el mercado de la vivienda está básicamente roto, pero todo lo demás se ha mantenido relativamente bien… hasta la semana pasada.

Grabamos nuestro programa el martes. Para el fin de semana veríamos la segunda y tercera quiebra bancaria más grande en la historia de los Estados Unidos, incluida la mayor ejecución bancaria que hemos visto.

Tengo muchas preguntas:

1. ¿Es culpa de la Reserva Federal?

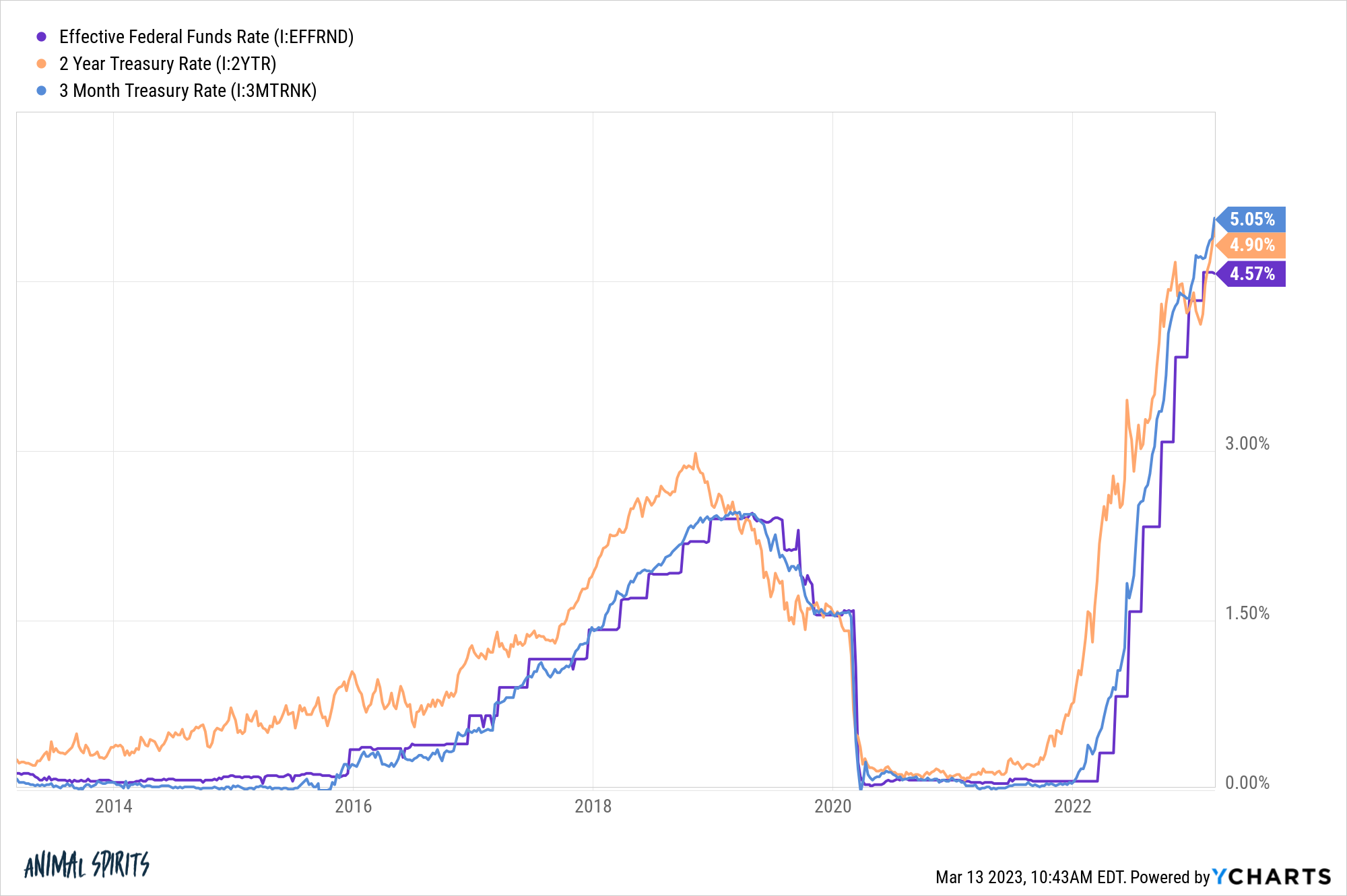

La Reserva Federal ciertamente jugó un papel. Es obvio en retrospectiva que mantuvieron las tasas demasiado bajas durante demasiado tiempo, pero agravaron ese error al aumentar las tasas demasiado rápido:

Algo estaba destinado a romperse al pasar de 0 a 60 tan rápido.

Los ejecutivos del Silicon Valley Bank también tienen mucha culpa. Manejaron mal su tasa de interés y su riesgo de liquidez, tenían un conjunto concentrado de clientes y todos esos clientes corrieron a las puertas de salida al mismo tiempo. Hay muchos otros bancos que se mantuvieron bien con el rápido aumento de las tasas de interés.

Nunca es solo una cosa cuando algo como esto explota.

Obviamente, el sector tecnológico aún no tiene un control firme del sector financiero. Pero la Reserva Federal también tiene sangre en sus manos aquí.

2. ¿La Reserva Federal ha terminado de aumentar las tasas?

Es increíble lo rápido que la inflación ha pasado de ser la mayor preocupación a una posible idea de último momento. La Reserva Federal todavía tiene la estabilidad de precios como mandato y no hemos terminado de luchar contra la inflación.

Simplemente no veo cómo pueden seguir siendo tan agresivos ante una crisis bancaria.

No sé si esta carrera bancaria tendrá un impacto material en la economía, pero tuvo que asustar a la Reserva Federal.

Fue el fracaso de Continental Illinois a principios de la década de 1980 lo que hizo que la Reserva Federal, dirigida por Paul Volcker, se diera cuenta de que probablemente fueron demasiado lejos con los aumentos de tasas.

3. ¿Por qué están colapsando las tasas de interés?

La semana pasada, el rendimiento del tesoro a 2 años llegó al 5 %. Eso fue el miércoles. Se metió brevemente por debajo del 4 % el lunes, terminando el día en un poco más del 4 %.

Las tasas cayeron en todos los ámbitos.

Esto podría ser una señal del mercado de bonos de que cree que la Reserva Federal ha terminado de endurecer las condiciones (e incluso podría tener que reducir las tasas si hay más problemas bancarios). También hay un elemento de seguridad, que debería ser una señal bienvenida para los inversores de bonos después de que la renta fija se tomara el año pasado.

El peor de los casos es que el mercado de bonos predice más dolor en el sector financiero y la economía.

Todo esto sucedió tan rápido que el propio mercado de bonos probablemente no lo sepa con certeza.

4. ¿La industria bancaria ha cambiado para siempre?

La forma en que funciona el seguro de la FDIC es que los bancos esencialmente pagan una prima como lo haría con cualquier otra forma de seguro.

El límite técnico del seguro de depósitos de la FDIC es de 250.000 dólares, pero en los últimos días deja claro que el gobierno no va a permitir que los depositantes pierdan su dinero en un banco.

Parece que eso significa que el seguro de depósito de la FDIC ahora es implícitamente ilimitado

Si ese es el caso, tendría sentido que los reguladores cobraran primas mucho más altas a los bancos para cubrir cualquier problema futuro.

Si eso sucede, los bancos más grandes serían los mayores beneficiarios porque pueden permitírselo.

Así que, si bien podría ser la falta de confianza lo que hizo que un montón de bancos regionales entraran en el mercado de valores, creo que la mayor realización podría ser que los depositantes concentrarán más dinero en las instituciones financieras más grandes.

Para ser justos, los precios de las acciones de los grandes bancos también han bajado, pero eso podría deberse a que el costo de hacer negocios para todos ha aumentado.

Desafortunadamente, creo que esto significa rendimientos cada vez peores para los consumidores bancarios.

5. ¿Es una crisis bancaria alcista para el mercado de valores?

Es extraño pensar que una crisis bancaria podría ser alcista para el mercado de valores, pero es una posibilidad clara.

La pérdida de confianza en el sistema financiero casi siempre es deflacionaria. Si eso hace que la Reserva Federal ralentice sus aumentos de las tasas de interés y conduce a una desaceleración de la inflación, podríamos estar preparando un repunte del mercado de valores.

Como siempre, esto está lejos de ser garantizado, pero es una locura pensar en lo mucho que ha cambiado el mundo en la última semana.

Tal vez esto sea un punto débil y las cosas se calmen, pero es difícil volver a meter al genio en la lámpara una vez que se sacude la confianza en el sistema financiero.

6. ¿La tecnología está haciendo que el mundo sea menos estable?

Escribí hace poco sobre cómo J.P. Morgan ayudó a frenar el ritmo de las ejecuciones bancarias en 1907 al hacer que los cajeros bancarios contaran los retiros de los clientes muy lentamente.

Eso no funcionaría hoy.

Una combinación de rumores, redes sociales y algunos inversores de riesgo en pánico llevó a más de 40 mil millones de dólares en retiros de depositantes en un solo día del Silicon Valley Bank. Y esos retiros no requerían que los cajeros bancarios contaran el efectivo a mano.

Terminaron con solo pulsar un botón.

La tecnología ciertamente hizo que el mundo fuera más estable durante la pandemia, pero también hizo que fuera mucho más fácil para uno de los bancos más grandes del país hundirlo en cuestión de días.

Como siempre, hay compensaciones cuando se trata de innovación.

7. ¿Cuáles son las consecuencias no deseadas de esta carrera bancaria?

Esta es siempre una de las preguntas más difíciles de responder en este momento. A veces sentimos las consecuencias no deseadas de inmediato y a veces no se conocen desde hace años.

Parece que esta crisis podría llevar a reverberaciones en los próximos años.

8. ¿Mi dinero está a salvo?

Esta es una pregunta de la que mucha gente no pensó que tenía que preocuparse hasta estos últimos días. La gente tiende a asustarse cuando se ve obligada a preocuparse por cosas de las que no creían que tuvieran que preocuparse.

La buena noticia es que la mayoría de nosotros nunca tendremos que preocuparnos por lo que es tener más de 250.000 dólares en el banco, pero muchos dueños de negocios lo hacen.

Dejando de lado las reglas que están actualmente en vigor y sus sentimientos personales sobre el riesgo moral, es difícil pensar que los reguladores y los políticos de alguna vez dejarían que el sistema bancario colapsara.

Y si posee acciones, bonos, fondos mutuos o ETF, ninguna institución financiera (suponiendo que no esté en Madoff Securities) puede utilizarlos en su nombre. Si Vanguard o Fidelity o Blackrock o Charles Schwab cayera mañana por cualquier razón, todavía eres dueño de tus valores. Simplemente los están almacenando para ti.

No puedo prometer que no habrá más dolor en el sector bancario porque la fe y la confianza son variables psicológicas que son imposibles de predecir.

Si estás sentado en un montón de dinero en efectivo, es posible que tengas que ser más cuidadoso sobre dónde reside ese dinero en efectivo y cómo lo gestionas. Esta debería ser una llamada de atención si ese es el caso.

Para el resto de nosotros, hay muchas protecciones para proteger su dinero.