![]()

El objetivo principal de este artículo es explorar la eficacia de las estrategias de gestión pasiva frente a las activas en el contexto del ahorro para objetivos financieros a largo plazo. Al analizar el rendimiento de nueve clases de activos distintos, incluidos los ETF de doble apalancamiento y una implementación de la estrategia de asignación pragmática de activos (PAA), en un horizonte de casi un siglo de duración, simulamos y comparamos los resultados de tres estrategias pasivas y tres activas. Este análisis comparativo se centra en su influencia en las características clave de la inversión, incluido el tamaño final de la cartera, máximo drawdown y pérdida máxima (calculada desde el punto inicial en el que comenzamos a invertir), para determinar su potencial en la mejora de los resultados de inversión a largo plazo.

Introducción

El concepto de ahorro es crucial en la planificación financiera, no solo para acumular riqueza, sino también para garantizar un futuro estable. El presente artículo analiza diferentes formas de ahorrar: los enfoques tradicionales y más pasivos, así como el enfoque dinámico y activo que sigue la lógica del ciclo de vida, una estrategia que aboga por una transición de activos de mayor riesgo a activos de menor riesgo a lo largo del tiempo.

Las estrategias de inversión pasiva implican seleccionar una cartera con una composición fija y mantenerla durante una cierta duración. Por el contrario, las estrategias activas ajustan el peso de los activos dentro de la cartera a lo largo del tiempo. Entre las estrategias activas, las estrategias del ciclo de vida pueden ser pasivas o activas. Un fondo pasivo típico de ciclo de vida es una colección de fondos que siguen asignaciones predeterminadas en clases de activos. Un fondo activo del ciclo de vida implica que el administrador de la cartera ajuste dinámicamente la combinación de activos a lo largo del tiempo. [1] Las estrategias activas se pueden integrar con otras estrategias, por ejemplo, como es el caso de este estudio, la estrategia de asignación de activos pragmáticos (PAA).

El debate sobre el ahorro a menudo se centra en si es mejor invertir siempre en acciones o usar una mezcla de acciones y bonos, comúnmente usando la regla de que su inversión en acciones debe ser «100 menos su edad».[2] Algunos han criticado la estrategia convencional basada en la edad para la asignación de activos, destacando la imprevisibilidad inherente del mercado. Paul A. Samuelson argumenta que si los movimientos del mercado de valores son en su mayor parte aleatorios, la transición sistemática de activos de alto riesgo a activos de bajo riesgo usando la edad puede no ser el enfoque más efectivo. Samuelson sugirió más tarde que tener una cantidad básica de dinero ahorrada para la jubilación en realidad podría ayudar a pasar gradualmente de inversiones más arriesgadas a otras más seguras a medida que envejeces. [3]

En este entorno, los fondos del ciclo de vida se destacan como una estrategia inteligente, que cambia automáticamente su inversión de acciones a bonos y efectivo a medida que su viaje de ahorro avanza hacia su horizonte. Este método sigue el concepto de ajustar las inversiones en función de la etapa de su período de ahorro, con el objetivo de maximizar el crecimiento en las fases iniciales y centrarse en proteger su capital a medida que se acerca el punto final de su objetivo de ahorro.

Mientras que algunos estudios académicos han criticado los fondos de fecha objetivo por no ser lo suficientemente agresivos (Schleef y Eisinger, 2007) [4], otros han mostrado preferencia por los fondos del ciclo de vida sobre los fondos pasivos genéricos (Pfau, 2010) [5]. Este estudio tiene como objetivo investigar y comparar estrategias de ahorro pasivo y activo, empleando simulaciones para ver la dinámica y los resultados de cada enfoque a lo largo de un horizonte de casi un siglo. Cada año, comenzamos un nuevo ciclo de ahorro de 100 dólares cada mes durante 20 años, lo que nos permite observar la evolución de la cantidad objetivo bajo estrategias de gestión tanto pasivas como activas. Además, examinaremos el impacto de los ETF de doble apalancamiento en la cantidad final de ahorro y determinaremos qué estrategia, pasiva o activa, ofrece resultados superiores. Al analizar las carteras pasivas (con una composición de activos fijos) y activas (con ponderaciones de activos cambiantes), nuestro objetivo es contribuir a la discusión sobre el enfoque más efectivo para ahorrar.

Datos y metodología

Para este estudio, recopilamos datos mensuales de rendimiento para nueve clases de activos distintos, clasificados por sus niveles de riesgo, utilizando el mismo conjunto de datos que en nuestra investigación anterior sobre el Modelo Pragmático de Asignación de Activos. Entre estos, incluimos un 200 % de acciones apalancadas, diseñadas para ofrecer el doble del rendimiento diario de sus puntos de referencia. Si bien los ETF con apalancamiento triple están disponibles, optamos por los ETF de apalancamiento doble principalmente por razones de seguridad y porque los consideramos lo suficientemente representativos para los objetivos de este estudio. Nuestro análisis también abarca las acciones de EE. UU., específicamente el ETF S&P 500, un indicador del rendimiento general del mercado de valores en los EE. UU. Además, examinamos el índice NASDAQ 100 que comprende 100 de las empresas más grandes de la Bolsa de Valores Nasdaq, predominantemente del sector tecnológico. Nuestro estudio se extiende al MSCI ACWI (All Country World Index) que comprende acciones de mercados desarrollados y emergentes a nivel mundial, y al MSCI EM (Emerging Markets), centrándose en las grandes y medianas empresas en los mercados emergentes. Las clases de activos también incluyen bonos del Tesoro de EE. UU. a 10 años, oro, reconocido como un activo de «refugio seguro», y materias primas, que abarcan bienes físicos como petróleo, gas natural, metales y productos agrícolas, junto con el efectivo. Además, la estrategia de asignación de activos pragmáticos (PAA), aunque tradicionalmente se ve más como una estrategia que como una clase de activos, se incorpora a nuestro estudio como un «activo» adicional. La estrategia de Asignación de Activos Pragmáticas (PAA) está diseñada para inversores que prefieren un enfoque equilibrado, ofreciendo una forma de participar en las oportunidades del mercado global con menos esfuerzo. Combina las ventajas de la asignación de activos tácticos globales (GTAA), como la inversión en mercados de alto rendimiento, pero con menos demandas de ajustes frecuentes de cartera. Esencialmente, la PAA permite a los inversores lograr resultados de inversión más inteligentes haciendo cambios estratégicos y ocasionales en lugar de un monitoreo y reequilibrio constantes.

Nuestro análisis comienza el 30 de noviembre de 1926 y simulamos una estrategia de ahorro en la que se ahorran e invierten 100 dólares mensualmente, durante un período de 20 años. Este proceso se inicia anualmente, lo que resulta en 96 vías de inversión separadas, cada una de las cuales representa un período de ahorro de 20 años.

Calculamos curvas de capital basadas en los datos de rendimiento mensuales para determinar el valor final del ahorro de 100 $ mensuales, el máximo drawdown y la pérdida máxima. También analizamos la distribución de la probabilidad de los rendimientos, los máximos drawdowns y las pérdidas al final del horizonte de inversión. Consideramos los resultados en los percentiles 5, 25, 50, 75 y 90. Prestamos especial atención al percentil 25 para adoptar una posición conservadora, asumiendo que el 75 % de los resultados futuros serían más favorables. Este enfoque refleja nuestra perspectiva más conservadora, dada la improbabilidad de ver altos rendimientos de forma constante a lo largo de 20 años.

Posteriormente, construimos y evaluamos varias estrategias de ahorro, distinguiendo entre enfoques de gestión de carteras pasivas y activas. Si bien la elaboración de estrategias pasivas fue relativamente sencilla, estableciendo las ponderaciones de los activos inicialmente y manteniéndolas en todo momento, las estrategias activas nos obligaban a ajustar periódicamente las ponderaciones de los activos.

Resultados

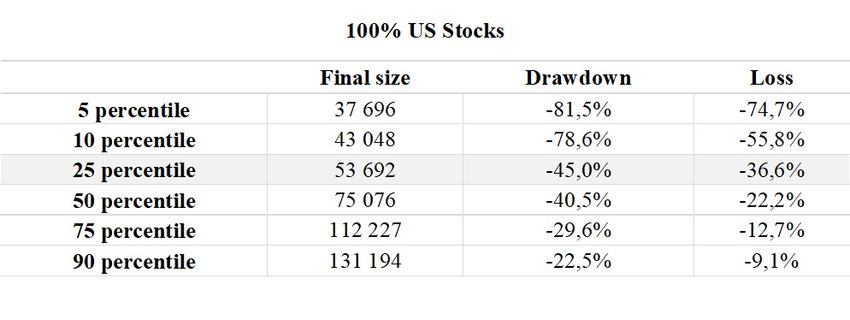

Idea 1: Estrategia pasiva: 100 % SPY (S&P500)

Una estrategia de ahorro pasivo implica mantener una asignación fija de clases de activos a lo largo del tiempo. En este contexto, exploramos una estrategia pasiva directa: invertir 100 dólares mensuales en acciones 100 % de EE. UU. durante un período de 20 años.

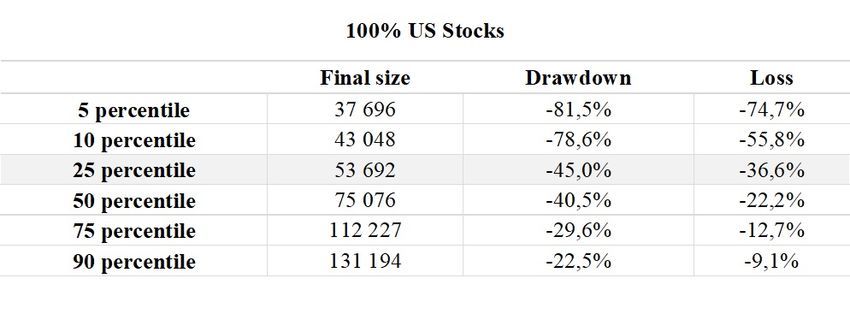

La tabla 1 proporciona una visión detallada del riesgo potencial y el rendimiento del ahorro completamente en las acciones de EE. UU., desglosada por varios percentiles. La columna de tamaño final representa el valor final de la cartera de inversiones, el máximo drawdown indica la pérdida porcentual máxima desde el máximo de la cartera hasta su parte inferior antes de que se alcance un nuevo máximo, la pérdida muestra la perdida real del valor acumulado más alto de la cartera durante todo el período de ahorro. Distinguimos entre el drawdown y la pérdida porque las pérdidas son de mayor preocupación para los inversores, ya que reflejan la disminución real del valor máximo de la cartera, lo que indica una pérdida real de la riqueza.

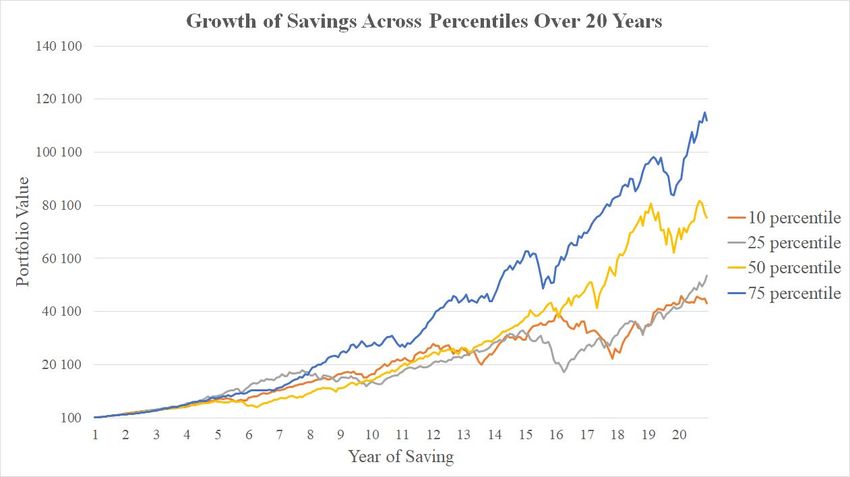

Como se mencionó, los resultados pueden variar ampliamente dependiendo del percentil considerado. El Percentil 5 está cerca del peor escenario, con solo el 5 % de los resultados siendo peores. El tamaño final de la cartera es de 37.696 dólares, con un drawdown y pérdida significativas de -81,5% y -74,7%, lo que indica un resultado de alto riesgo. El percentil 25 representa una perspectiva conservadora, donde se espera que el 75 % de los resultados sean mejores. El tamaño final es de 53.692 $, con un drawdown y pérdida de -45,0% y -36,6%, lo que muestra menos volatilidad y riesgo en comparación con los percentiles 5 y 10. Por último, el percentil 90 se encuentra entre los escenarios más favorables y muestra valores finales altos (131.194 dólares), con el menor drawdown (-22,5%) y pérdida (-9,1%) en la Tabla 1, lo que indica que solo el 10% de los resultados superan esto. Para una comparación visual, consulte la Figura 1 que ilustra el crecimiento de los ahorros en los percentiles 10, 25, 50 y 75 durante el período de ahorro de 20 años.

Idea 2: Estrategia pasiva: 100 % de cada una de las clases de activos

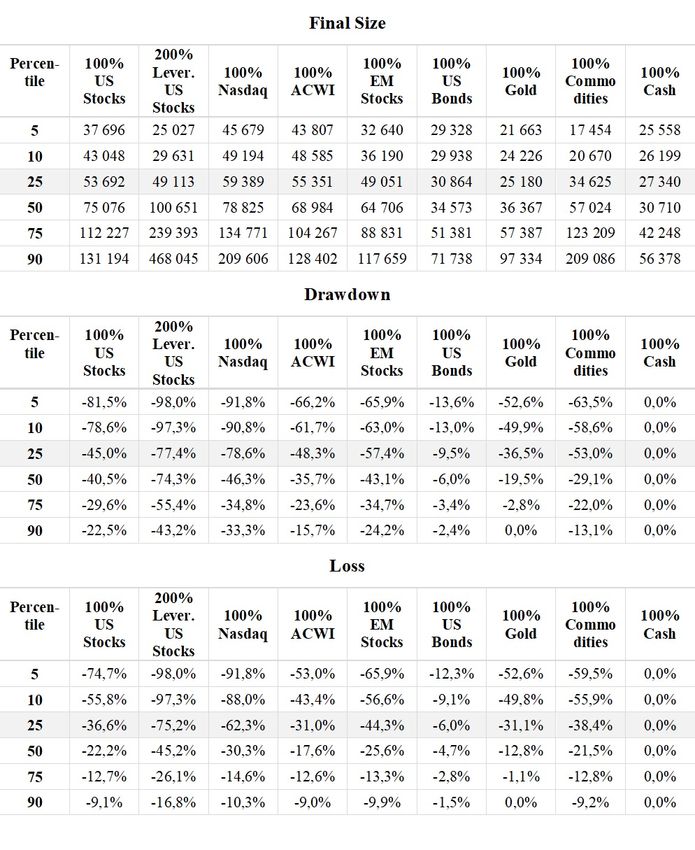

Análogamente, examinamos estrategias de inversión pasiva que implicaban una inversión mensual de 100 $ en varias clases de activos, incluidas las acciones apalancadas, las acciones de EE. UU., NASDAQ, MSCI ACWI, MSCI EM, bonos de EE. UU., oro, materias primas y efectivo durante un período de 20 años. La Tabla 2 muestra los perfiles de riesgo y rendimiento de estas clases de activos.

Este análisis destaca el principio fundamental del riesgo frente a la recompensa en el ahorro y la inversión. Las clases de activos con mayor riesgo, como las acciones estadounidenses apalancadas al 200 % y el NASDAQ, ofrecen el potencial de rendimientos significativos, pero vienen con un mayor riesgo. Por otro lado, las inversiones en efectivo, que inherentemente no tienen drawdown, representan la opción más segura, pero ofrecen el menor potencial de crecimiento.

Idea 3: Estrategia pasiva: 50 % de acciones apalancadas, 50 % de bonos

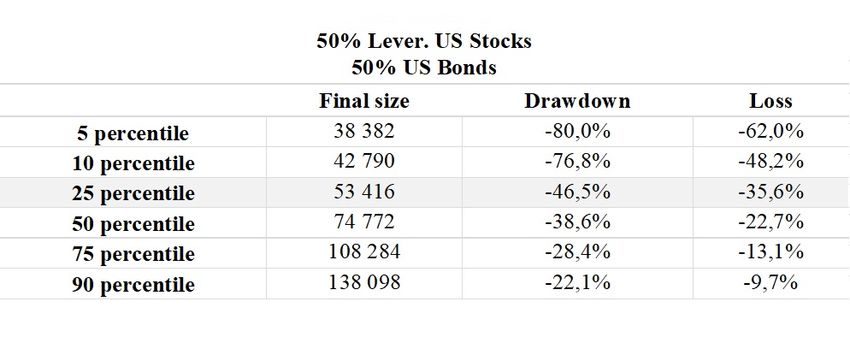

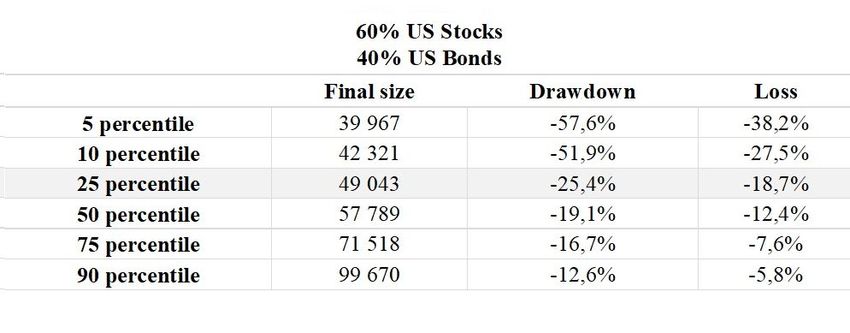

En un esfuerzo por explorar estrategias de inversión diversificadas, consideramos un enfoque pasivo que divide los ahorros entre las acciones apalancadas de EE. UU. y los bonos de EE. UU. Planteamos la hipótesis de que una cartera de este tipo podría superar las asignaciones tradicionales como el 100 % en SPY o una mezcla de bonos del 60% SPY – 40% en términos de las características generales de la cartera.

Sin embargo, como se ilustra en la Tabla 3, nuestros descubrimientos no apoyaron esta hipótesis. Se encontró que las métricas de rendimiento de la cartera mixta, que comprende el 50% de las acciones apalanadas de EE. UU. y el 50% de los bonos de EE. UU., en términos de tamaño final, drawdown y pérdida, eran similares a las de una cartera compuesta enteramente de acciones. Las características de la asignación del 100 % de las acciones de EE. UU. y la mezcla del 60 % de acciones de EE. UU. – 40 % de los bonos de EE. UU. se detallan en las Tablas 4 y 5.

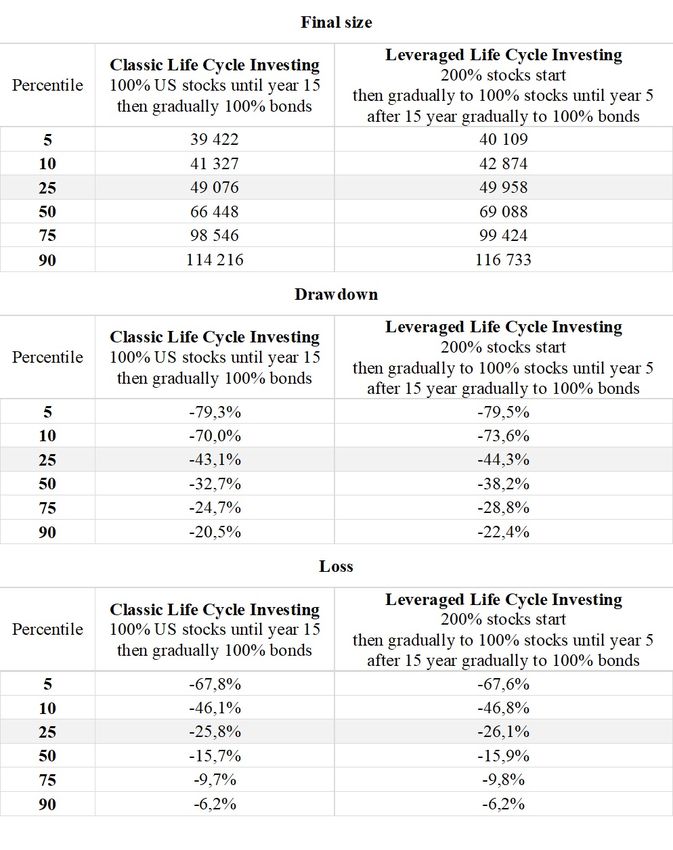

Idea 4: Estrategia activa: Ciclo de vida pasivo

A diferencia de las estrategias pasivas estáticas, las estrategias activas implican una asignación dinámica de activos que cambia con el tiempo. Esto es lo que representa la inversión en el ciclo de vida. Comienza con una inversión en activos más volátiles (como las acciones) y se desplaza progresivamente hacia activos más seguros (como los bonos) a medida que se acerca el horizonte de inversión. En otras palabras, este método implica ajustar las ponderaciones de asignación de activos a lo largo del tiempo. Examinamos dos variaciones de la inversión en ciclo de vida:

- Inversión clásica en el ciclo de vida: comienza con la asignación del 100 % en acciones de EE. UU. durante los primeros 15 años, luego cambia gradualmente al 100 % de bonos para el año 20.

- Enfoque de ciclo de vida con inicio apalancado: Comienza con una asignación en acciones apalancadas al 200 %, haciendo la transición al 100 % de acciones de EE. UU. al final de los primeros 5 años, mantiene esta asignación durante los próximos 10 años, y luego cambia al 100 % de bonos en los últimos 5 años previos al año 20.

La Tabla 6 indica que las características de rendimiento de ambos enfoques son comparables, y no hay ninguna ventaja en el uso de acciones apalancadas de EE. UU. en las carteras de ciclo de vida diseñadas anteriormente mencionadas.

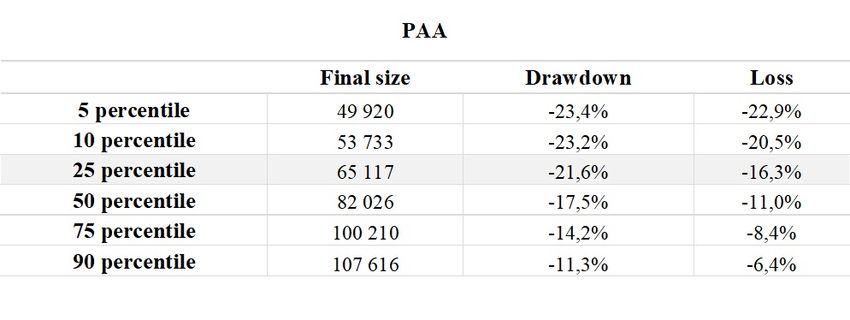

Idea 5: Estrategia activa: Asignación pragmática de activos (PAA)

El modelo de Asignación de Activos Pragmáticos (PAA) es una estrategia innovadora para inversores semiactivos, con el objetivo de combinar los beneficios de la Asignación de Activos Tácticos Globales (GTAA) con menos requisitos de reequilibrio. En este contexto, el PAA se trata como su propia clase de inversión en lugar de una estrategia. Como se demuestra en la Tabla 7, asignar 100 dólares mensuales a lo largo de 20 años a PAA ofrece un tamaño final similar al del Nasdaq, pero con drawdowns considerablemente más bajos, lo que indica una volatilidad reducida.

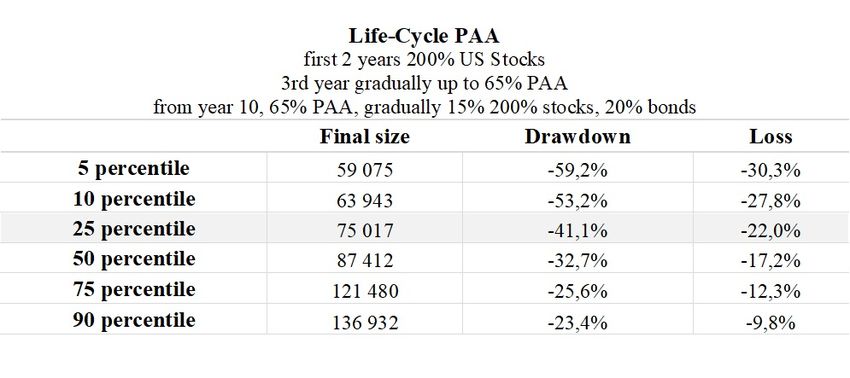

Idea 6: Estrategia activa: Ciclo de vida PAA.

Finalmente exploramos maximizar el potencial de la Asignación Pragmática de Activos (PAA) asumiendo inicialmente más riesgo. La estrategia comienza invirtiendo en un 200 % de acciones estadounidenses durante los dos primeros años. Luego, durante los siguientes tres años, hacemos la transición gradualmente a una mezcla de 65% de PAA y 35% de acciones apalancadas, manteniendo esta asignación hasta el año 10. A partir del año 10 en adelante, mantenemos el 65 % de PAA, disminuimos el 200 % de las acciones de EE. UU. gradualmente del 35 % al 15 %, mientras invertimos en bonos de EE. UU. hasta que en el año 20 tenemos un 65 % de PAA, un 15 % de acciones de EE. UU. apalancadas y un 20 % de bonos de EE. UU. Los resultados de esta estrategia se detallan en la Tabla 8.

En comparación con la primera cartera presentada en este documento, la estrategia pasiva de inversión en acciones del 100 %, este enfoque de PAA de ciclo de vida logra una volatilidad similar o incluso ligeramente más baja (41,1 % de drawdown frente al 45 % para las acciones), pero ofrece un rendimiento superior (el tamaño final del percentil 25 es de 75,017 $ frente a 53 63 $). Este patrón también es cierto cuando se compara con la estrategia del ciclo de vida tradicional, ofreciendo un rendimiento un 50 % más alto en el mismo nivel de riesgo.

Conclusión

Este estudio contribuye al debate en curso sobre las estrategias de ahorro pasivo frente a las activas que se centran en el logro de los objetivos financieros a largo plazo. A través de simulaciones basadas en datos que abarcan casi un siglo, este estudio evalúa el equilibrio entre el riesgo y el rendimiento en ambos enfoques. Enfoques pasivos tradicionales, con asignaciones de inversión fijas, y estrategias activas del ciclo de vida, que comienzan con inversiones en activos más arriesgados antes de hacer la transición a otros más seguros.

El análisis incluye una variedad de activos, incluidos los de mayor riesgo como los ETF de doble apalancamiento, e introduce la Asignación de Activos Pragmática (PAA) como un activo innovador.

Evaluamos seis estrategias distintas: tres pasivas (100% de acciones de EE. UU., 100 % de otros activos y una mezcla de 50% de acciones apalancadas y 50% de bonos); y tres estrategias activas de ciclo de vida, que incluyen un modelo tradicional de ciclo de vida, una estrategia de PAA y un enfoque combinado de ciclo de vida de PAA. Evaluamos estas estrategias basándonos en métricas clave: el tamaño final de la cartera, el drawdown máximo y la pérdida máxima, con un enfoque particular en el percentil conservador 25 como medida del riesgo.

Los descubrimientos indican que, si bien las estrategias pasivas ofrecen un enfoque estable y directo para los inversores que desean coherencia, las estrategias activas, en particular las que incorporan el modelo PAA, presentan una oportunidad más dinámica para lograr mayores rendimientos con niveles de riesgo similares o incluso reducidos.

Autor: Margaréta Pauchlyová, Analista de Quant, Quantpedia