![]()

Hubo un momento en la historia en el que los investigadores creían que nosotros, como especie humana, actuamos en última instancia de manera razonable y racional (por ejemplo, cuando se trata de asuntos financieros). Lo que llegó con la llegada de los espíritus animales (Keynes) y más tarde de los pioneros de las Finanzas del Comportamiento o Economía Conductual como Kahneman y Tversky fue la comprensión de que es diferente a eso. A menudo no hacemos lo que nos conviene; todo lo contrario. Estas emociones son difícilmente conciliables con el razonamiento normal, pero resultan en anomalías en el mercado.

A los investigadores les encanta encontrar causas y razones y vincular las anomalías de comportamiento con el rendimiento del mercado de valores. Muchas anomalías están relacionadas con varias medidas de sentimiento, derivadas de fuentes de datos alternativas y hoy, presentamos una nueva e interesante relación posible: ¡el estado de ánimo y el sentimiento de los inversores a favor del sentimiento musical!

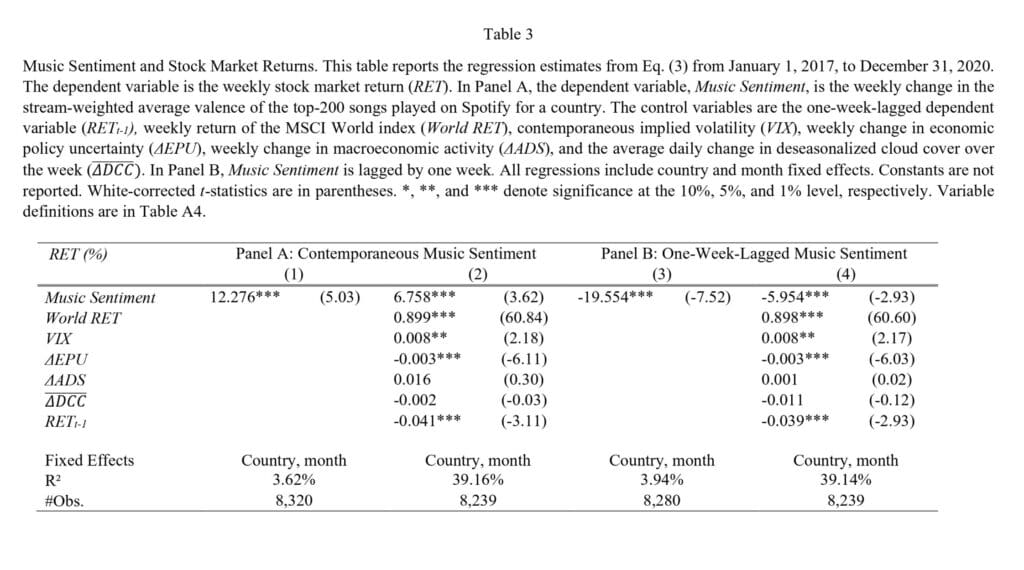

Este estudio introduce una nueva medida del sentimiento de los inversores, que captura el sentimiento real en lugar de impactar el sentimiento. El principal resultado de (Edmans et al., 2021) es una relación positiva y significativa entre el sentimiento musical y los rendimientos del mercado contemporáneos, controlando los rendimientos del mercado mundial, las estacionalidades y las variables macroeconómicas.

Curiosamente, también encontraron una inversión significativa en los precios la semana siguiente. En conjunto, sus hallazgos son consistentes con el mal precio temporal inducido por el sentimiento que posteriormente se invierte. Una batería de pruebas de validación muestra que los factores estacionales, como los meses que disminuyen el estado de ánimo, los aumentos de la cobertura de nubes y las restricciones relacionadas con la COVID, están asociados con una disminución significativa en su medida de sentimiento basada en la música. La relación entre el sentimiento musical y los rendimientos del mercado es más fuerte cuando los países implementan restricciones en los mercados como las prohibiciones de venta en corto durante la pandemia de COVID-19, en consonancia con los límites más significativos del arbitraje.

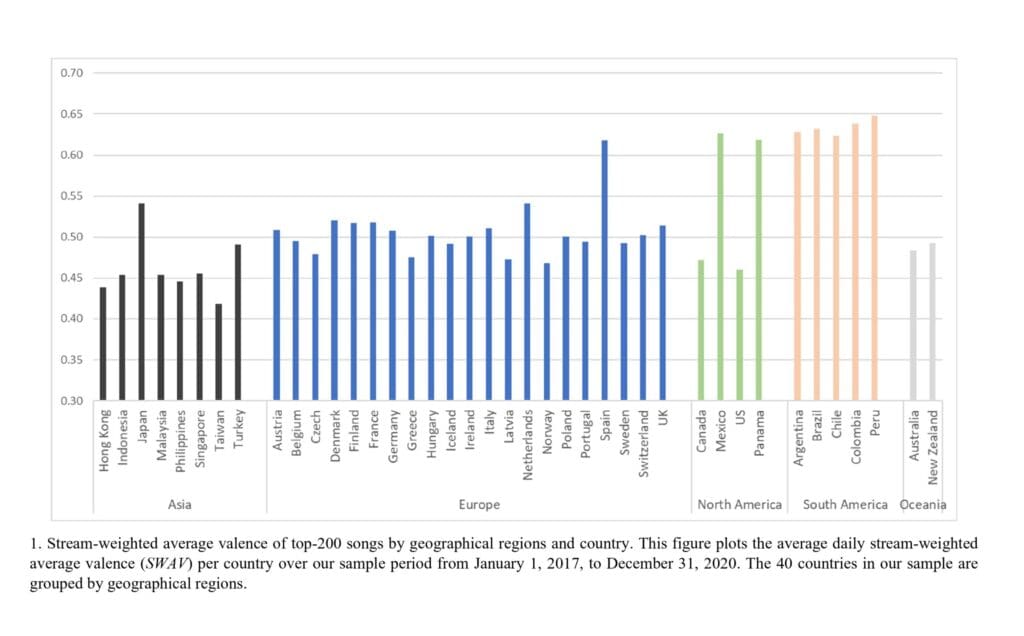

La figura 1 muestra un gráfico del SWAV promedio completo de la muestra [valencia media ponderada por flujo] en todos los países. El sentimiento musical también predice aumentos en los flujos netos de fondos mutuos y disminuciones en los rendimientos de los bonos del gobierno, y el sentimiento absoluto precede a un aumento de la volatilidad del mercado de valores. En general, nuestro estudio proporciona evidencia de que un indicador del sentimiento real de los ciudadanos de un país está significativamente correlacionado con los precios de los activos.

- Autores: Alex Edmans, Adrian Fernández-Perez, Alexandre Garel e Ivan Indriawan

- Título: Music Sentiment and Stock Returns Around the World (Sentimiento musical y rendimientos de las acciones en todo el mundo)

- Enlace: https://ssrn.com/abstract=4057537

Este documento presenta una medida continua y en tiempo real del sentimiento nacional que no tiene lenguaje y, por lo tanto, es comparable a nivel mundial: la positividad de las canciones que las personas eligen escuchar. Esta es una medida directa del estado de ánimo que no especifica previamente ciertos eventos que afectan al estado de ánimo ni asume el alcance de su impacto en los inversores. Validamos nuestra medida de sentimiento basada en la música correlacionándola con los cambios de humor inducidos por factores estacionales, las condiciones climáticas y las restricciones relacionadas con el COVID. Encontramos que el sentimiento musical está correlacionado positivamente con los rendimientos del mercado de valores de la misma semana y negativamente con los rendimientos de la próxima semana, consistente con los precios temporales inducidos por el sentimiento. Los resultados también se mantienen bajo un análisis diario y son más fuertes cuando las restricciones comerciales limitan el arbitraje. El sentimiento musical también predice aumentos en los flujos netos de fondos mutuos, y el sentimiento absoluto precede a un aumento de la volatilidad del mercado de valores. Se asocia negativamente con los rendimientos de los bonos del gobierno, en consonancia con un vuelo a la seguridad.

Como siempre, presentamos varias figuras y tablas impresionantes:

Citas notables del trabajo de investigación académica:

Nuestros principales análisis investigan la relación entre el sentimiento musical y los rendimientos del mercado de valores. Encontramos una asociación positiva y significativa entre el sentimiento musical y los rendimientos contemporáneos, controlando los rendimientos pasados, el rendimiento del mercado mundial, las estacionalidades, las condiciones climáticas y las variables macroeconómicas. Un aumento de una desviación estándar en el sentimiento musical se asocia con un mayor rendimiento semanal de 8,1 puntos básicos (bps), o un 4,3 % anualizado. Este efecto se invierte durante la próxima semana: un aumento de una desviación estándar en el sentimiento musical predice un rendimiento más bajo de la próxima semana de 7,0 puntos básicos o -3,7 % anualizado. Ambos resultados son consistentes con el precio erróneo temporal inducido por el sentimiento, y los hallazgos teóricos y empíricos anteriores de que el sentimiento negativo de los inversores hace que los precios bajen temporalmente, pero que posteriormente se corrijan (De Long et al., 1990; Baker y Wurgler, 2006, 2007; Edmans, García y Norli, 2007; Ben-Rephael, Kandel y Wohl, 2012).

Obtenemos resultados similares con un análisis diario: el sentimiento musical se asocia con rendimientos de acciones contemporáneos significativamente más altos, que posteriormente se invierten. Nuestros resultados se mantienen tanto para los rendimientos en dólares como en moneda local, cuando se excluye un país a la vez para garantizar que no son impulsados por un país específico, y cuando se excluyen las 50 canciones más transmitidas por país para abordar la preocupación de que Spotify sugiera canciones a los usuarios.

Nuestra medida del sentimiento basada en la música también implica subjetividad, ya que el algoritmo de valencia se entrenó inicialmente en función de la opinión de los expertos. Sin embargo, la medida del sentimiento se aplica a las canciones de todo el mundo, lo que aumenta la comparabilidad. Mientras que las palabras equivalentes en diferentes idiomas tienen diferentes significados, la música es menos equívoca: como se suele enfatizar, «la música es un idioma universal». Mehr et al. (2019) estudian 315 culturas y encuentran que utilizan tipos similares de música en un contexto similar, lo que sugiere que la música tiene propiedades universales que probablemente reflejan los puntos en común de la cognición humana en todo el mundo. Por lo tanto, es probable que una medida de la valencia de la canción sea aplicable a nivel mundial. Además, la música captura emociones inefables que una medida de sentimiento basada en palabras no puede.

Este artículo también está relacionado con estudios que investigan proxies de alta frecuencia de sentimiento utilizando fuentes no textuales. Obaid y Pukthuanthong (2021) estiman el sentimiento en los EE. UU. a través de una muestra de fotos de noticias editoriales. Al igual que ellos, estudiamos una medida que puede transmitir el sentimiento de manera más efectiva que las palabras, pero una de audio en lugar de visual. Nuestro análisis también difiere al considerar una medida endógena del estado de ánimo, estudiar 40 países y analizar los flujos de fondos de capital y los rendimientos de los bonos del gobierno, además de los rendimientos de las acciones.

Por último, nuestro estudio es parte de una nueva corriente de literatura que utiliza big data en finanzas. El sentimiento musical satisface las tres características de los big data identificadas por Goldstein, Spatt y Ye (2021). Es de gran tamaño, agregando el comportamiento de escucha en todos los oyentes de Spotify con un país todos los días. Es de alta dimensión, ya que una canción tiene múltiples características que alimentan su medida de valencia. También no está estructurado, lo que requiere un algoritmo para evaluar su positividad. Las tres características significan que la transmisión de música es una medida agregada del consumo disponible a alta frecuencia, cuya positividad se puede evaluar para formar un indicador del sentimiento nacional.

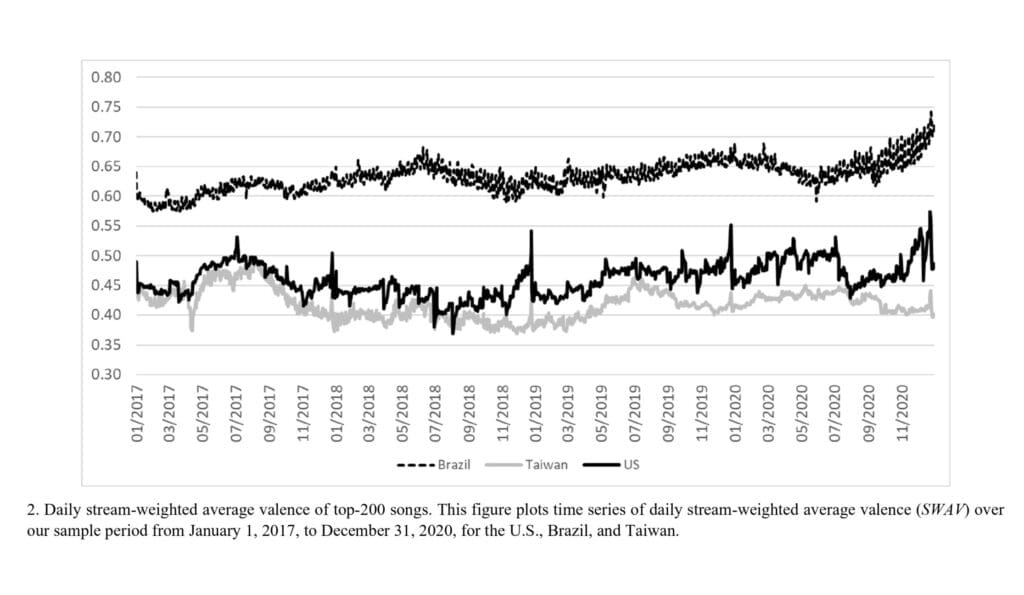

Observamos que los países de América del Sur tienen un SAVS promedio más alto, mientras que los países asiáticos tienen un SAVS promedio más bajo. La figura 2 traza el SWAV diario a lo largo del tiempo para tres países: EE. UU., Brasil (que tiene uno de los SWAV promedio más altos) y Taiwán (que tiene uno de los más bajos). Aunque el SWAV es persistente, también exhibe variaciones a lo largo del tiempo que podemos explotar para construir una medida de sentimiento basada en la música. El coeficiente de variación (desviación estándar dividida por la media) del SAV diario es del 5,5 % cuando se calcula por separado para cada país y luego se promedia. La persistencia del SWAV significa que nuestra medida de sentimiento basada en la música se basa en los cambios en el SWAV.

Para hacer coincidir nuestra medida del sentimiento musical con el mercado de valores y los datos macroeconómicos, lo agregamos a nivel semanal para evitar la no sincronización entre los horarios de apertura y cierre de los mercados de valores y la hora del día en que Spotify informa de sus estadísticas diarias. Tal falta de sincronía conduciría a una medida diaria de SWAV que lideraba parcialmente los rendimientos diarios de las acciones para algunos índices y se queda a la zajo para otros. Definimos nuestra medida de sentimiento como el cambio semanal en el sentimiento, tanto para controlar las diferencias a nivel de país en el nivel promedio de sentimiento, como se muestra en la Figura 1, como también porque esperamos que el cambio en el sentimiento cause cambios en los precios de las acciones.