![]()

[/testimonial

Odiando al Dólar

Una vez más para la última fila:

Estamos intentando controlar la inflación. No estamos intentando detener el crecimiento.

Mark Dow

En el «Dirty Dozen [CHART PACK]» de esta semana, cubrimos una gran finalización de patrón en el SPX, revisamos nuestros indicadores internos, analizamos los datos macro recientes, hablamos del estímulo chino y proponemos una operación larga con el DXY, entre otros temas…

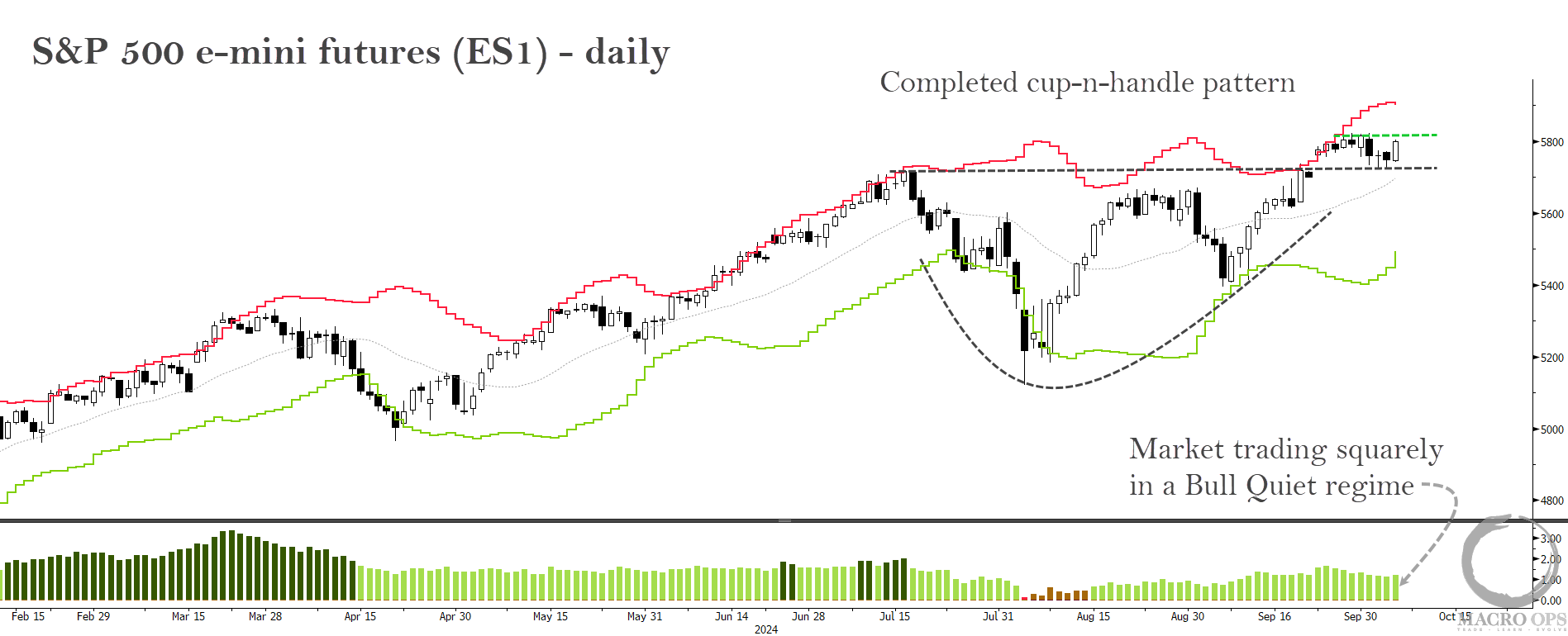

1. El SPX ha completado una gran figura de taza con asa. Está operando firmemente en un régimen de mercado alcista y tranquilo (recuerden, los mercados tienden a alcanzar su pico en situaciones volátiles, no en mercados tranquilos…). Este sigue siendo un mercado para comprar.

2. Nuestro indicador favorito de análisis interno del mercado mide el rendimiento relativo del crédito (LQD/IEF). Lideró la divergencia hacia abajo antes de la venta de julio, y ahora está liderando la recuperación, cerrando la semana en nuevos máximos para este ciclo. Esperamos que las divergencias negativas en los semiconductores y las acciones de alta vs. baja beta alcancen pronto. Si continúan rezagadas, es poco probable que esta etapa alcista tenga mucho poder de permanencia.

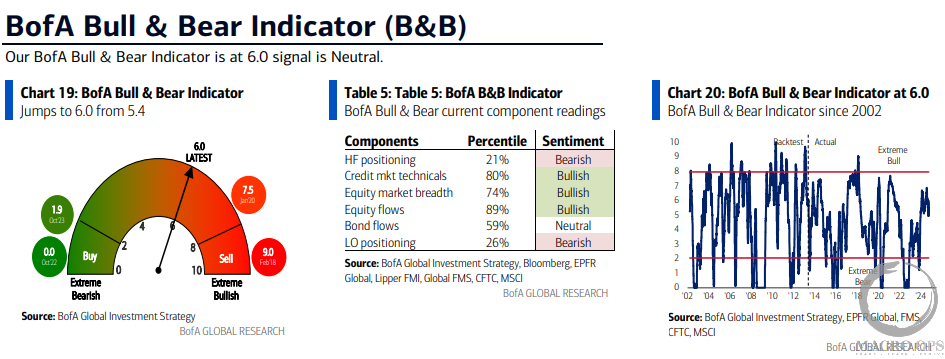

3. La semana pasada señalamos una lectura elevada (97% percentil) en nuestro indicador de fragilidad de tendencia, lo que sugiere que deberíamos esperar sacudidas a corto plazo. Pero el indicador Bull & Bear de BofA sigue siendo neutral y apoya la tendencia alcista.

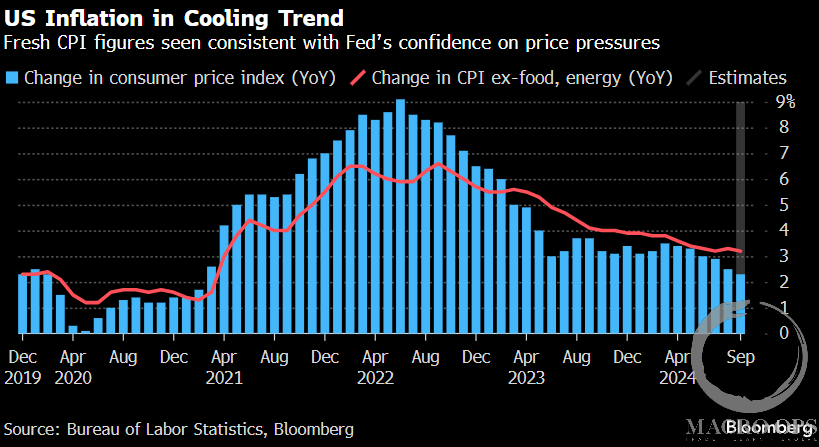

4. El BLS emitirá su informe del IPC el jueves. BBG Economics escribe: “Esperamos un IPC general moderado en septiembre, aunque una lectura más robusta del núcleo. Traducido al índice PCE —la medida preferida de la Fed— es probable que la inflación subyacente haya crecido a un ritmo consistente con el objetivo del 2%. En general, no creemos que el informe haga mucho para cambiar la confianza de la FOMC en que la inflación está en una tendencia a la baja duradera.”

Concuerdo.

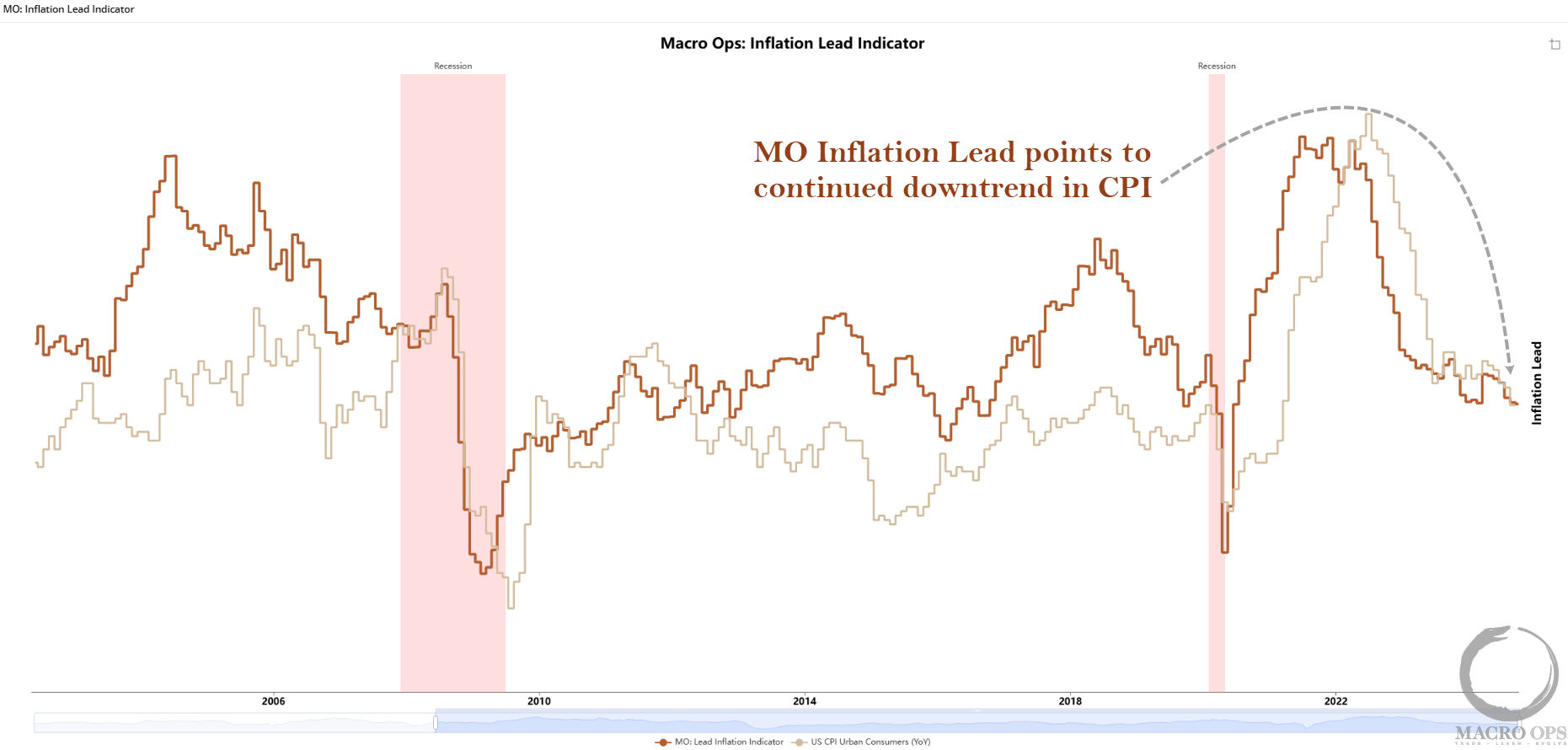

5. El indicador MO de inflación (línea naranja) sigue marcando una trayectoria a la baja, por debajo del objetivo de la Fed.

6. Los números de empleo sorprendieron al alza la semana pasada. El informe fue en general una buena noticia y una señal de que los pesimistas de la recesión se precipitaron nuevamente con sus pronósticos.

@IrvingSwisher, Director Ejecutivo de Employ America, dio un buen desglose del informe en X, escribiendo:

“Las revisiones complican las cosas en el Día de Empleo. Es mejor comparar lo que vemos hoy en tiempo real con lo que vimos tras el informe del mes pasado.

«En una base trimestral, el crecimiento de empleo en tiempo real aumentó a 162k/mes, +27k en comparación con el crecimiento en tiempo real en agosto.”

Señal alentadora.

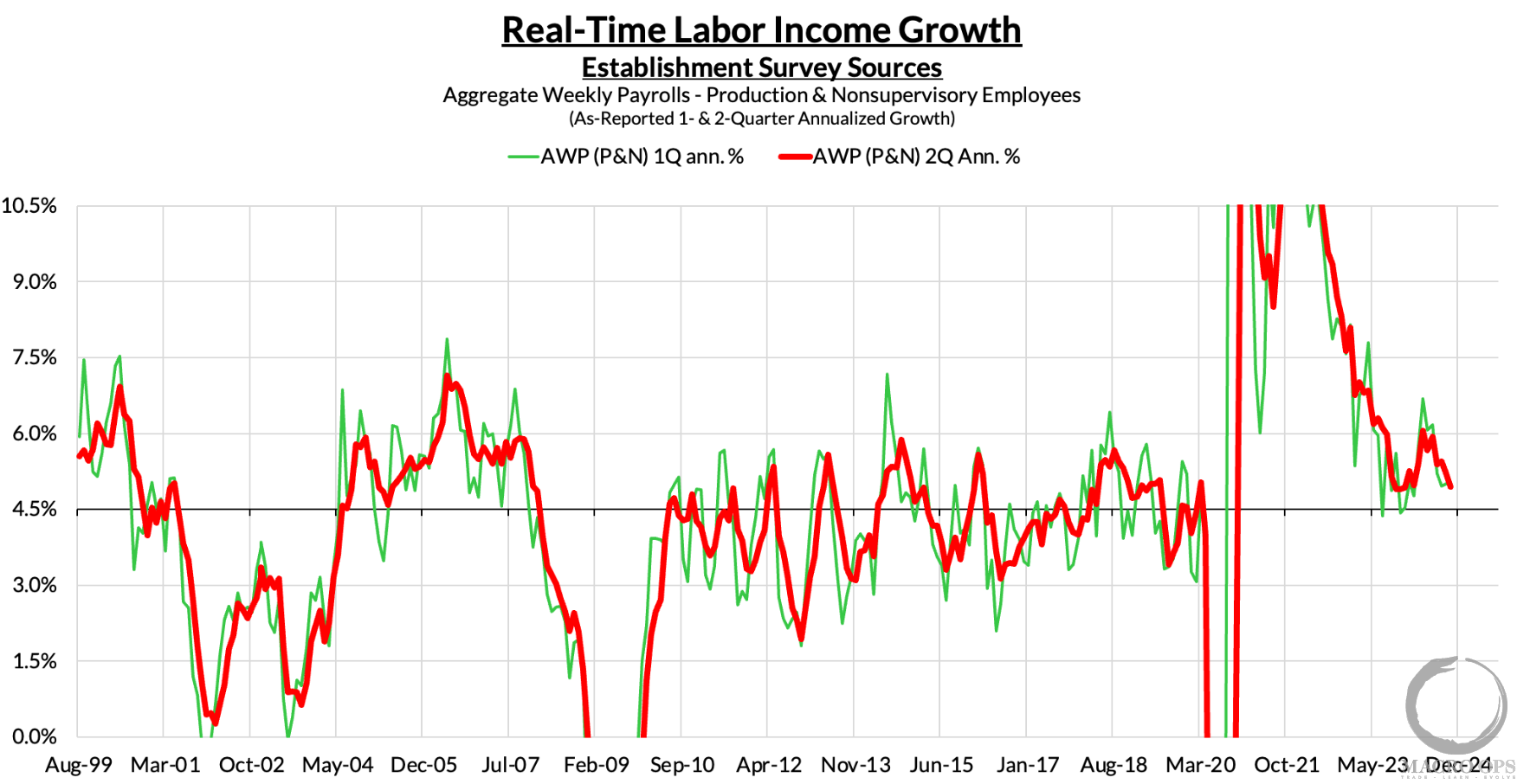

7. A pesar de los sólidos números de empleo, el informe mostró una disminución continua en el crecimiento real de los salarios. Así, Skanda concluye que “incluso con un fuerte crecimiento del empleo este mes, el crecimiento agregado de los salarios en tiempo real sigue enfriándose para los trabajadores comunes.”

“Crecimiento anualizado de ingresos laborales en tiempo real:

1er Trimestre: 5.04% (+.02% vs agosto)

2do Trimestre: 4.94% (-.28% vs agosto)

“Aún respetable, pero otra señal de normalización.”

8. Los rendimientos en EE. UU. están subiendo con la sorpresa positiva, pero el índice de discurso de la Fed de BBG (un modelo NLP de comentarios de los miembros de la FOMC con cero o menos indicando una postura dovish) volvió a entrar en territorio dovish la semana pasada por primera vez desde 2021.

9. Uno de los eventos más importantes esta semana es la conferencia de prensa de China el martes, donde altos funcionarios de la NDRC proporcionarán una actualización sobre sus planes fiscales. Pero una de las comentaristas más agudas sobre China, Lingling Wei, corresponsal en jefe del WSJ para China, informó la semana pasada que una fuente le dijo que no esperemos un estímulo masivo, como muchos esperaban.

10. Egoístamente, espero que China lance todo su arsenal fiscal sobre su economía, porque sería genial para nuestro portafolio, que está lleno de mineros de metales y futuros de crudo.

Simon White de BBG señala la relación entre el crecimiento de M1 en China y las importaciones de petróleo, con el crecimiento real de M1 adelantando aproximadamente seis meses.

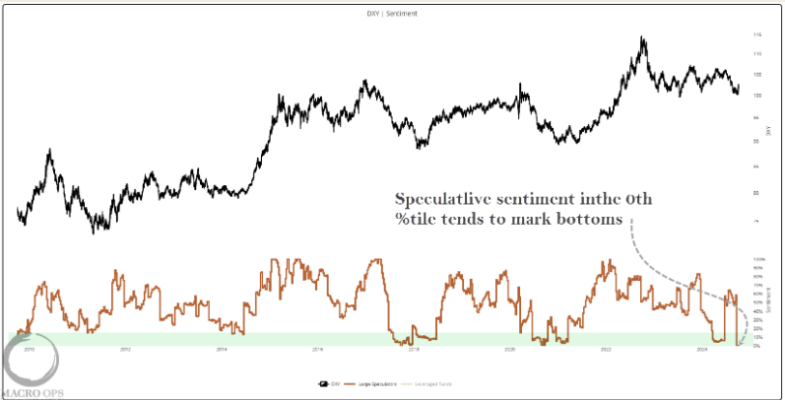

11. El sentimiento especulativo en el DXY tocó su 0% percentil recientemente. Históricamente, esto establece una condición para un repunte bastante duradero.

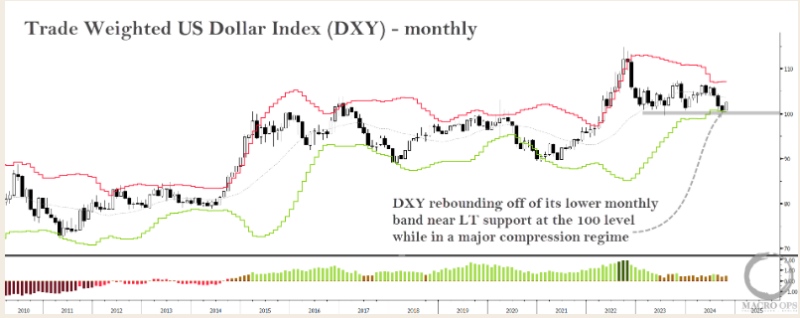

12. El DXY está en un régimen de compresión importante. Está revirtiendo desde su banda inferior en un soporte a largo plazo. Mantén un ojo en este gráfico. Sugiere que pronto se avecina un GRAN movimiento.

Gracias por leer.