![]()

La misión de Quantpedia es procesar la investigación académica financiera de una forma más fácil de usar, para ayudar a cualquiera que busque nuevas ideas de estrategias cuantitativas y algorítmicas. Nuestro equipo está formado por miembros experimentados con diferentes antecedentes: financieros, matemáticos y traders, combinados con miembros con un sólido conocimiento técnico y de TI.

Mejorar el Momentum de los Sectores en ETFs

En este artículo, exploramos el rendimiento histórico de las estrategias de momentum sectorial y examinamos cómo su alfa ha disminuido con el tiempo. Al analizar las causas subyacentes de esta caída, identificamos los factores clave que contribuyen al bajo rendimiento. Lo más importante es que presentamos un enfoque mejorado para el momentum sectorial, demostrando cómo esta solución mejora significativamente el rendimiento de una estrategia de momentum en ETFs, haciéndola nuevamente una herramienta efectiva para los inversores sistemáticos.

Introducción

El momentum sectorial es una estrategia de inversión que busca capitalizar el rendimiento continuo de sectores específicos del mercado, enfocándose en aquellos con retornos recientes fuertes, bajo la suposición de que este momentum continuará. En este artículo, exploramos el momentum sectorial específicamente en el contexto de los ETFs. Anteriormente hemos examinado estrategias similares en *Sector Momentum – Rotational System* y *Industry Momentum – Riding Industry Bubbles*, donde nos concentramos en estrategias *long-only*. Aunque la alfa de las estrategias de momentum sectorial fue interesante en el pasado, la alta correlación entre sectores y la mayor eficiencia del mercado con la introducción de los ETFs como vehículos de inversión redujeron el rendimiento del momentum sectorial tradicional *long-short*. Abordamos un desafío similar en *Robustness Testing of Country and Asset ETF Momentum Strategies*. Nuestro objetivo en este estudio es mejorar las estrategias de momentum sectorial, ya sea a través de enfoques *long-short* o *long-only*, buscando mejorar el rendimiento general a pesar de estas dificultades. También tratamos un problema similar de mejora de estrategias de momentum en el artículo *How to Improve Commodity Momentum Using Intra-Market Correlation*.

En este estudio, utilizamos un conjunto de datos que comprende los 9 sectores del índice S&P 500 (ETFs) para todos los análisis. Estos sectores incluyen XLB (materiales), XLE (energía), XLF (financieros), XLI (industriales), XLK (tecnología), XLP (productos de consumo básico), XLU (servicios públicos), XLV (salud) y XLY (consumo discrecional). Todos estos ETFs están ajustados por dividendos y splits, lo que significa que los precios históricos se han modificado para reflejar pagos de dividendos y desdoblamientos de acciones. Este ajuste proporciona una representación más precisa del rendimiento del ETF a lo largo del tiempo, teniendo en cuenta los rendimientos totales, incluidos los dividendos reinvertidos, y corrigiendo los cambios de precio debido a los desdoblamientos. El uso de estos precios ajustados es crucial para un análisis preciso del rendimiento histórico y la comparación de estrategias. Los datos se obtuvieron de Yahoo Finance y representan los precios de cierre ajustados diarios de los ETFs en cuestión, cubriendo el período del 22 de diciembre de 1998 al 5 de septiembre de 2024.

Además, es importante aclarar que en este estudio, la notación «S&P 500» se refiere al ETF SPY (SPDR S&P 500 ETF Trust), que también está ajustado por dividendos y splits. Este fondo cotizado en bolsa replica el rendimiento del índice S&P 500, mientras que los ajustes consideran dividendos y desdoblamientos de acciones. Utilizamos estos datos como referencia para la comparación.

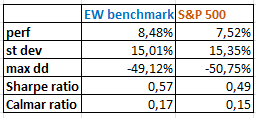

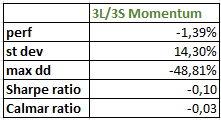

En cada tabla, *perf* representa el rendimiento anual (retorno), *st dev* se refiere a la desviación estándar anual, *max dd* significa la pérdida máxima y el ratio de Sharpe se calcula como el retorno ajustado por la volatilidad, mientras que el ratio de Calmar es el retorno negativo ajustado por la pérdida máxima.

En esta investigación, calculamos el momentum de los ETFs basado en los precios ajustados mensuales de cada ETF individual. Cada mes, ordenamos los valores de momentum de los 9 ETFs de mayor a menor. Luego seleccionamos un número opcional de ETFs para ir en corto (aquellos con menor valor de momentum) y un número opcional para ir en largo (los de mayor valor de momentum).

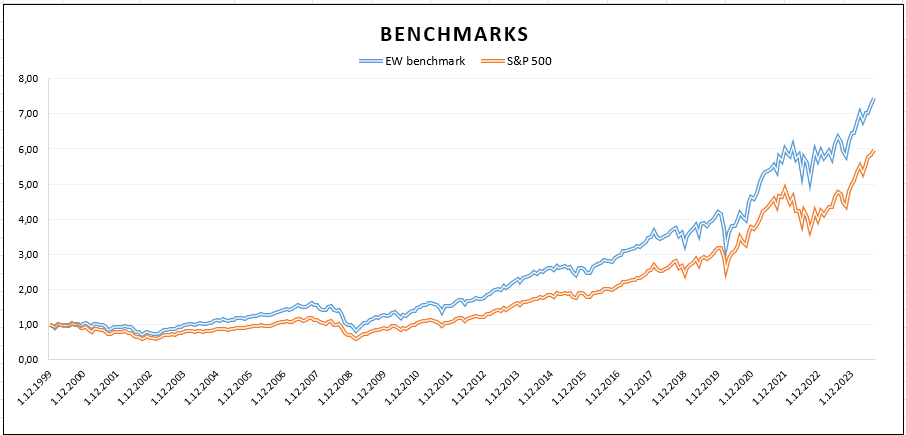

Paso 1 – Benchmark (Referencia)

En el primer paso, nos centramos en dos benchmarks para nuestra investigación, con el fin de comparar la efectividad de las estrategias probadas a continuación. Para este propósito, creamos un benchmark de peso igualitario (EW) que incluye los 9 ETFs, reequilibrado mensualmente, y luego lo comparamos con el índice S&P 500.

El gráfico en la Figura 1 muestra claramente que el benchmark de peso igualitario (EW) supera al índice S&P 500 en el período de 1999 a 2023. La efectividad del benchmark EW también se apoya en los ratios de Sharpe y Calmar presentados en la Tabla 1.

Paso 2 – Estrategia de momentum long/short

En segundo lugar, queríamos evaluar la efectividad de las estrategias de momentum long/short en los sectores del S&P 500. Seleccionamos los 3 peores ETFs para ir en corto y los 3 mejores para ir en largo, basándonos en su momentum. Para este análisis, consideramos un período de clasificación de momentum de 12 meses y un período de mantenimiento de 1 mes.

La estrategia de momentum 3 long/3 short ha mostrado un rendimiento pobre, caracterizado por retornos negativos y pérdidas máximas elevadas, lo que resulta en ratios desfavorables. La curva del gráfico muestra una evolución inestable con una tendencia decreciente, lo que refleja ineficiencia. El único aspecto positivo de esta estrategia es su rendimiento positivo durante crisis de mercado, lo que indica algunas propiedades de cobertura.

Además, ajustamos gradualmente el período de clasificación, que varió de 1 a 12 meses, y variamos el número de activos en los lados long/short (4v4, 3v3, 2v2, 1v1). Desafortunadamente, estos cambios no arrojaron resultados beneficiosos.

Paso 3 – Separación de las patas de momentum long/short

A continuación, decidimos separar el momentum long/short en una estrategia de momentum *long-only* y otra de *short-only*.

Estrategia de momentum long-only

Cuando nos enfocamos en la estrategia *long-only*, decidimos establecer un período de clasificación de 12 meses para el momentum (y un período de mantenimiento/reequilibrio de 1 mes), ya que es un período ampliamente utilizado en la mayoría de los estudios académicos. Aplicamos este período de clasificación en cada caso de estrategia, seleccionando 1 sector con el mejor momentum mensual (1 Long), 2 sectores con el mejor momentum (2 Long) y continuamos este proceso hasta seleccionar 6 sectores con el mejor momentum (6 Long).

Considerando principalmente los resultados del ratio de Sharpe, la estrategia de momentum *long-only* muestra un potencial prometedor, especialmente cuando se seleccionan 4 o más sectores para ir en largo.

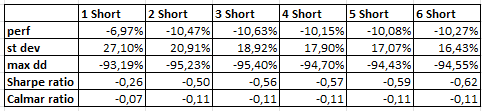

Estrategia de momentum short-only

Similar a la estrategia *long-only*, también establecimos un período de clasificación de 12 meses y seleccionamos 1 (1 Short), 2 (2 Short), hasta 6 (6 Short) sectores para ir en corto, basándonos en el peor momentum mensual, y luego calculamos sus características de rendimiento.

Basado en los resultados del rendimiento de cada estrategia, podemos concluir que la estrategia que involucra el sector con el peor momentum arroja los mejores resultados, aunque todavía son negativos. Sin embargo, lo sorprendente es que la estrategia de momentum *short-only* que selecciona un ETF no tiene un rendimiento tan negativo como otras variantes, ya que un rendimiento de -7% es significativamente mejor que uno de -10%.

Luego, tuvimos una inspiración: ¿qué pasaría si usáramos una estrategia de momentum *long-short* asimétrica que seleccionara diferentes cantidades de activos en la pata larga en comparación con la pata corta? ¿Y si la pata corta (pata de cobertura) no tuviera el mismo peso que la pata larga? No necesitamos cubrir el 100% de la pata de momentum largo con la pata de momentum corto; puede ser suficiente ir en corto con una porción pequeña y aumentar el rendimiento del momentum *long-short* general al reducir la exposición beta de la pata larga, cubriendo con una pata corta (relativamente) más económica.

Por lo tanto, la conclusión es que la estrategia de momentum *long-only* es más efectiva cuando incluye 4, 5 o 6 sectores, mientras que la estrategia de momentum *short-only* obtiene los mejores resultados utilizando solo 1 sector. Además, analizaremos estrategias que no cubran el mismo porcentaje de la cartera que la posición larga.

Paso 4 – Combinación de la estrategia de momentum y *short*

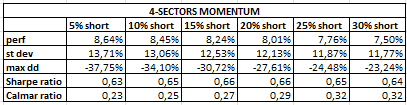

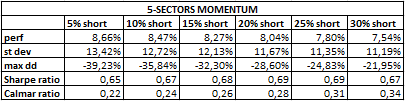

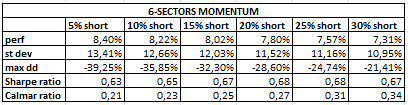

Considerando los resultados de las estrategias de momentum *long-only* y *short-only* (introducidas en el Paso 3), decidimos combinar la estrategia *long-only* con una cobertura selectiva, donde la estrategia corta no se establece con un peso del 100%, sino solo entre el 5% y el 30%. Al trabajar con esta estrategia, es necesario tener en cuenta los costos de las posiciones cortas. Asumimos que están aproximadamente al nivel de la tasa de interés a 3 meses.

Decidimos implementar una estrategia de momentum + *short*, utilizando 4, 5 o 6 sectores en la estrategia de momentum largo mientras se va en corto en 1 sector. Para este activo, inicialmente establecimos un peso del 5%, luego lo aumentamos al 10%, seguido del 15%, y continuamos hasta alcanzar el 30%. A lo largo de este análisis, mantuvimos un período de clasificación de 12 meses (y un período de reequilibrio de 1 mes).

Al comparar los resultados de las Tablas 5, 6 y 7 con los de la Tabla 1 presentados en el Paso 1, podemos concluir que las estrategias de momentum + *short* son más efectivas que el índice S&P 500 o el benchmark de ponderación igualitaria. Por lo tanto, su aplicación es beneficiosa para los inversores, especialmente la estrategia de momentum de 5 sectores.

Sin embargo, surge una pregunta: ¿puede esta estrategia mejorarse aún más?

Paso 5 – Venta selectiva en corto

En este paso, ajustamos el aspecto de venta en corto de la estrategia, enfocándonos en la venta corta selectiva. Mantener una posición corta durante todo el período de inversión no es necesario. En cambio, apuntamos a mantener la posición corta solo cuando el benchmark de ponderación igualitaria (introducido en el Paso 1) estuviera en una tendencia negativa, es decir, por debajo del promedio móvil de 12 meses.

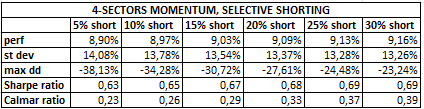

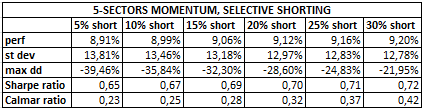

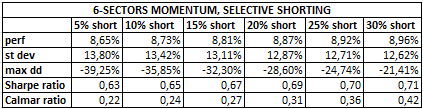

Al igual que en el paso anterior, seleccionamos 4, 5 y 6 sectores con el mejor momentum mensual para la parte de momentum largo. Para la parte de momentum corto, utilizamos 1 sector con el peor momentum mensual, aplicando configuraciones de peso variables del 5% al 30% en incrementos del 5%, pero solo cuando el benchmark de ponderación igualitaria mostró una tendencia negativa. El período de clasificación de 12 meses se mantiene sin cambios.

Hemos concluido que aplicar la estrategia corta solo cuando el benchmark de ponderación igualitaria cae por debajo del promedio móvil de 12 meses arroja resultados favorables, con valores del ratio de Sharpe entre 0.60 y 0.70, lo que es aún más efectivo que la estrategia de momentum + *short* por sí misma.

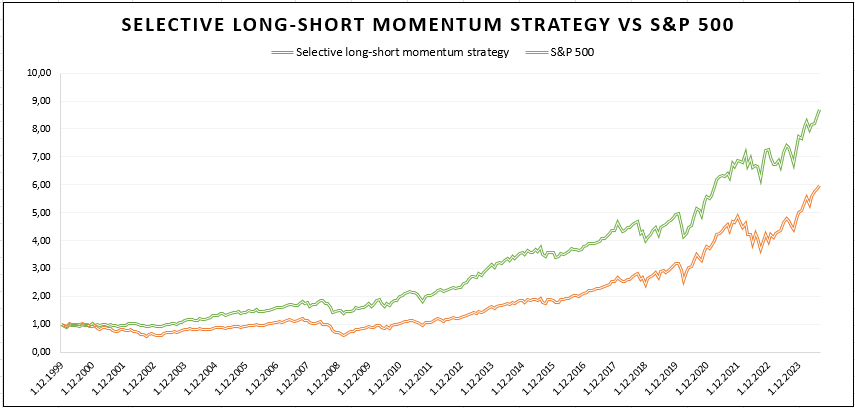

Similar al Paso 4, los mejores resultados se obtienen utilizando una estrategia de momentum de 5 sectores, como se muestra en la Tabla 9. Basándonos en esto, decidimos comparar esta estrategia con el índice S&P 500 para evaluar su efectividad. Para este análisis, la posición corta incluye 1 sector, con un peso del 25%.

A primera vista, es evidente que nuestra estrategia de momentum largo-corto y el índice S&P 500 exhiben comportamientos muy similares en el mercado, aunque con intensidades de crecimiento diferentes. Nuestra estrategia ha generado valores notablemente más altos, mostrando una tendencia a crecer y superar al benchmark desde 2001 hasta el final del período observado.

Conclusión

La estrategia de momentum sectorial *long-short* en ETFs por sí sola no tiene un buen desempeño, lo que la hace poco rentable. Afortunadamente, hay enfoques que pueden mejorar esta estrategia. Aunque la separación en momentum largo y corto no es muy beneficiosa de forma independiente, los ajustes correctos en las patas largas y cortas pueden generar resultados eficientes. Descubrimos que combinar 4, 5 o 6 sectores con los mejores valores de momentum mensual para posiciones largas, junto con 1 sector con el peor valor de momentum mensual para posiciones cortas (aplicado con un peso que no exceda el 30%), aumenta significativamente el rendimiento de la estrategia. Este enfoque puede mejorarse aún más si se va en corto solo cuando el valor del benchmark de ponderación igualitaria está por debajo del promedio móvil de 12 meses. Con esta estrategia refinada, el ratio de Sharpe alcanza valores excelentes, que oscilan entre 0.60 y 0.72, y también supera al índice S&P 500 en más de 20 años, reflejando su efectividad.