El Dr. Ed Yardeni es una de las principales voces de LinkedIn en economía y finanzas. Colaborador habitual de los principales medios internacionales, actualmente dirige Yardeni Research una firma de consultoría que ofrece estrategias de inversión global, análisis y recomendaciones a clientes institucionales. Es autor de los libros «Predicting the Markets: A Professional Autobiography» y «Fed Watching for Fun & Profit”.

La am pliamente temida recesión fantasma ha terminado

pliamente temida recesión fantasma ha terminado

*Pagliacci* (Payasos, 1892) es una ópera en un prólogo y dos actos con música y libreto de Ruggero Leoncavallo. La obra cuenta la tragedia de un marido celoso y su esposa en una compañía de teatro de la *commedia dell’arte*. Al final, el marido mata a su esposa y a su amante. Entre lágrimas, declara las escalofriantes palabras “¡La commedia è finita!”, que en italiano significan “¡La comedia ha terminado!”.

Rudi Dornbusch, un reconocido macroeconomista alemán, una vez dijo: ‘Las expansiones no mueren de viejas. Me gusta decir que son asesinadas’. Eric y yo hemos observado que las expansiones económicas generalmente son asesinadas por la Reserva Federal cuando la política monetaria se ajusta para combatir la inflación, lo que provoca una crisis crediticia que rápidamente se convierte en una crisis crediticia a nivel económico y en una recesión. Hemos denominado este patrón repetitivo como el ‘Ciclo de Crisis Crediticia’.

Desde que la Reserva Federal (Fed) comenzó a subir la tasa de fondos federales (FFR) en marzo de 2022 (cuando comenzó el último ciclo de ajuste de política monetaria), la mayoría de los economistas predijeron que esto provocaría una recesión. Este consenso estaba respaldado por la inversión de la curva de rendimientos y el descenso del Índice de Indicadores Económicos Líderes. Nos opusimos a esta visión por varias razones que hemos discutido en numerosas ocasiones desde principios de 2022.

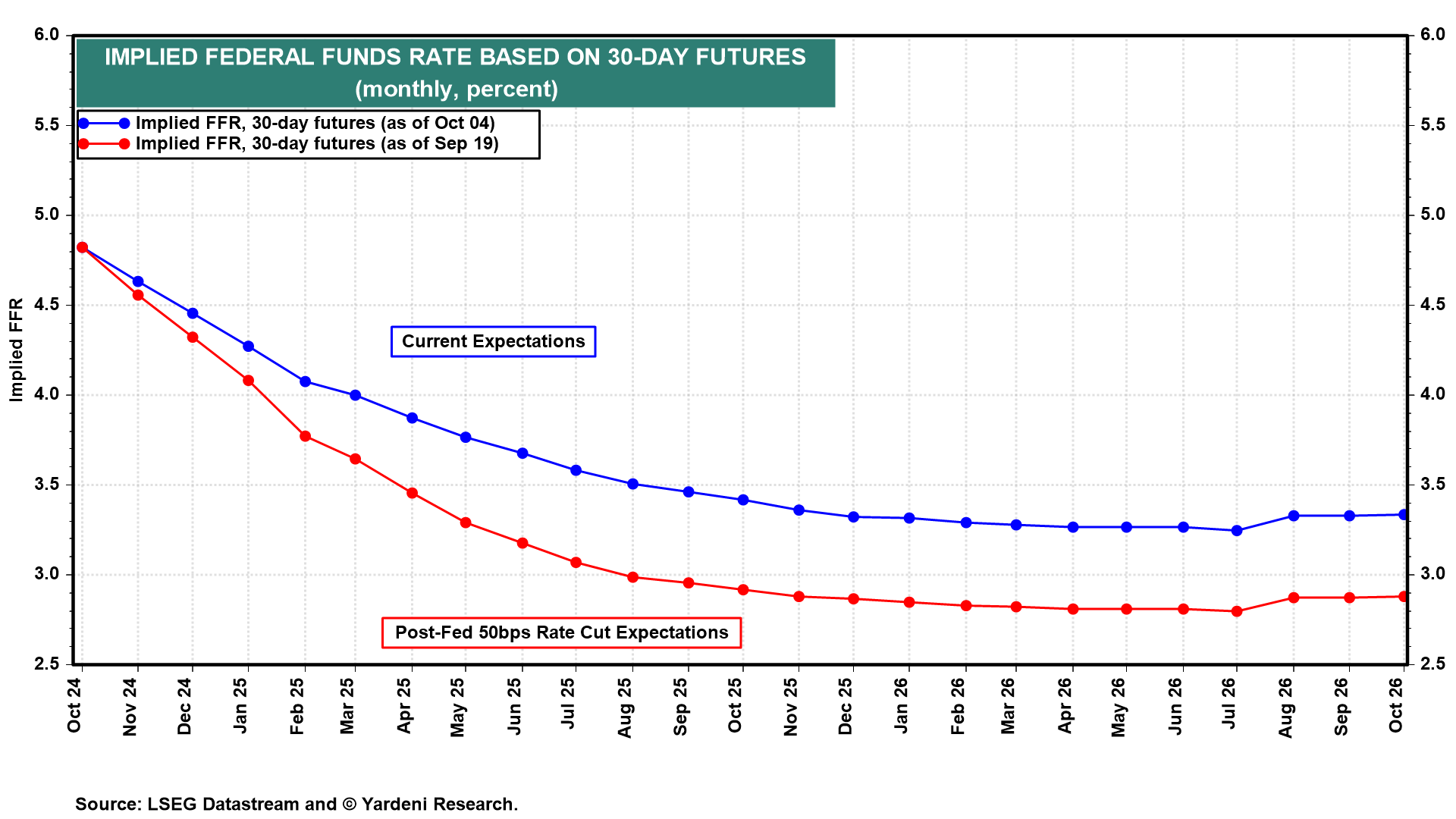

La Fed dejó de subir la FFR en julio de 2023, y los temores de una recesión comenzaron a disminuir. No obstante, a principios de 2024, los mercados financieros y la mayoría de los economistas creían que la Fed tendría que bajar significativamente la FFR entre cinco o seis veces en 25 puntos básicos (bps) cada vez para evitar una recesión en 2024 causada por los llamados ‘largos y variables retrasos’ de la política monetaria (Fig. 1). Eso no tenía sentido para nosotros, por lo que predijimos dos recortes, tres como máximo. No hubo recortes hasta el 18 de septiembre, cuando la FFR se redujo en 50 bps.

Aun así, al día siguiente el mercado de futuros de la FFR indicaba otros siete recortes de 25 bps en la FFR en los próximos 12 meses, incluyendo otros 50 bps de recortes de tasas para fin de año (Fig. 2). Nuevamente, eso no tenía sentido para nosotros, ya que creíamos que la debilidad económica del verano era solo un bache temporal y no requería una respuesta agresiva de relajación por parte de la Fed.

Tras el sólido informe de empleo de septiembre del viernes, el mercado de futuros de la FFR predijo cinco o seis recortes de tasas en los próximos 12 meses, incluyendo uno para el resto de este año. Nosotros predecimos que no habrá más recortes este año, por las 12 razones que discutimos a continuación.

Mientras tanto, desde principios de este año, algunos defensores del aterrizaje forzoso han seguido convencidos de que una recesión aún era inminente. De hecho, un par de ellos afirmaban que la economía ya estaba en recesión.

El viernes, su dramático grito operático terminó abruptamente. El sólido informe de empleo de septiembre y las revisiones al alza de julio y agosto asesinaron el escenario del aterrizaje forzoso. Trágicamente, fue un aterrizaje muy duro para los defensores del aterrizaje forzoso. Que descansen en paz.

Los pocos defensores que quedan inmediatamente acudieron a las redes sociales para cuestionar la exactitud de los datos de empleo. Es una tradición entre los economistas afirmar, cuando los datos no respaldan sus predicciones, que algo debe estar mal con los datos. De hecho, nosotros utilizamos este argumento durante el verano, cuando la economía era más débil de lo que esperábamos: culpamos al clima. Así que ahora decimos que los últimos datos fuertes son buenos porque apoyan nuestra tesis de una economía resiliente.

Antes de ser demasiado arrogantes, debemos notar que no estamos descartando por completo la posibilidad de una recesión. Aún asignamos una probabilidad subjetiva del 20% a un aterrizaje forzoso provocado por un evento geopolítico al estilo de los años 70 (Fig. 3). Si los israelíes atacan las instalaciones petroleras, militares y nucleares de Irán con todo lo que tienen en los próximos días, el resultado podría ser un aumento dramático en el precio del petróleo, así como una escasez de este vital recurso si los iraníes bloquean el Estrecho de Ormuz (Fig. 4). La represalia de Israel podría ocurrir en cualquier momento, incluso hoy, que es el aniversario del ataque de Hamás a Israel. Esto podría llevar a una recesión global.

En cualquier caso, la noción de que los efectos retardados del endurecimiento de la política monetaria causarán una recesión liderada por los consumidores está muerta, en nuestra opinión. La recesión provocada por la Fed que no se materializó seguirá sin materializarse, especialmente ahora que la Fed ha comenzado a bajar la FFR aunque no esté justificado por el desempeño de la economía.

Para los defensores del aterrizaje forzoso: ¡La commedia è finita!»