![]()

El auge de la inversión pasiva ha sido una de las tendencias más profundas en la industria de la gestión de activos en las últimas dos décadas. Sin embargo, ¿cómo afecta la popularidad de los fondos pasivos al riesgo del mercado? Podemos confiar en los datos, y un reciente trabajo de investigación muestra que el impacto es significativo, principalmente a través de un aumento sustancial en las correlaciones de las acciones. A medida que más inversores acuden en masa a los fondos pasivos, que rastrean índices, los precios de las acciones dentro de esos índices tienden a moverse más en conjunto, aumentando el riesgo en todo el mercado.

El documento presentado se centra en el impacto de la inversión pasiva en las medidas de riesgo: los segundos momentos de los rendimientos de las acciones. Los académicos encuentran que la inversión pasiva (y la propiedad común basada en índices en general) tiene un impacto asimétrico en diferentes componentes del riesgo: mientras contribuye a las medidas de riesgo relacionadas con el movimiento sistemático, principalmente no está relacionada y a menudo se observa que está negativamente relacionada con movimientos no sistemáticos e idiosincráticos. Dado que los momentos de precios idiosincrásicos se consideran señales esenciales para la información específica de las empresas, este hallazgo plantea la cuestión de si el auge de la inversión pasiva (y otras formas implícitas de inversión basada en índices) alterará la estructura de la información y la eficiencia en el proceso de descubrimiento de precios.

Los académicos plantean hipótesis y muestran que la popularidad de la inversión pasiva puede deshacer los beneficios de la diversificación y conducir a una mayor volatilidad a nivel de mercado: la volatilidad del mercado ha aumentado desde alrededor del año 2000 y es concurrente con la inversión pasiva, impulsada por mayores correlaciones entre acciones individuales.

Se puede construir una variable a nivel de empresa que capture hasta qué punto una acción está en manos de vehículos de inversión pasivos, como fondos indexados y ETF, para todo el universo de acciones de CRSP. Los autores encuentran un resultado consistente y sólido: esta medida está altamente relacionada positivamente con las medidas de riesgo que reflejan el movimiento conjunto de una acción con otras acciones y el mercado, como su beta, su correlación promedio con todas las demás acciones y su covarianza promedio con todas las demás acciones. Sin embargo, no está relacionada (o incluso está negativamente relacionada en algunas especificaciones) con la volatilidad idiosincrásica de una acción. En otras palabras, la exposición de una acción a la inversión pasiva contribuye positivamente a la parte sistemática (no diversificable) de su riesgo, pero no a su parte no sistemática (diversificable).

Al examinar tres episodios de aumentos repentinos y en gran medida exógenos de la volatilidad del mercado —el período posterior al 11 de septiembre, la crisis financiera de 2008 y la pandemia de COVID de 2020— en un entorno de diferencias en diferencias, se muestra que la relación entre la inversión pasiva y el riesgo sistemático se fortalece durante los períodos de crisis, ya que aumenta la contribución al riesgo de las acciones con alta exposición a la inversión pasiva.

El trading correlacionado por parte de los fondos pasivos probablemente explica estos efectos. Primero, las acciones ampliamente en poder de fondos pasivos tienen una mayor correlación de volumen de operaciones (rotación) con otras acciones. Segundo, el trading inducido por los flujos de fondos pasivos contribuye positiva y significativamente a las medidas de riesgo relacionadas con el movimiento conjunto: beta, correlación y covarianza, pero no al riesgo idiosincrásico. Estos resultados indican que el trading correlacionado afecta el riesgo agregado a través de un canal de movimiento conjunto, o sistemático, en lugar de un canal de volatilidad.

Mientras que el estudio se centra en los fondos indexados y los ETF con un mandato pasivo explícito, el verdadero alcance de la inversión basada en índices podría ser mucho más significativo debido a la evaluación comparativa del rendimiento y otros incentivos del administrador de fondos. Los autores muestran que las prácticas de indexación de armarios basadas en puntos de referencia tienen el mismo efecto direccional que la inversión pasiva en las medidas de riesgo de las acciones. Aún así, sus efectos no subsumen el impacto de los fondos pasivos. Las estimaciones sugieren que la inversión pasiva explícita por sí sola podría explicar un aumento del 20% en el riesgo de mercado durante las últimas cuatro décadas (de 1980 a 2020). Por lo tanto, el verdadero alcance del efecto de la inversión basada en índices en el riesgo de mercado será aún más significativo, probablemente el doble, si también se considera la indexación implícita.

Autores: Lily H. Fang, Hao Jiang, Zheng Sun, Ximing Yin y Lu Zheng

Título: Límites a la diversificación: inversión pasiva y riesgo de mercado

Enlace: https://papers.ssrn.com/sol3/papers.cfm? abstract_id=4928631

Resumen:

Demostramos que el aumento de la inversión pasiva conduce a mayores correlaciones entre las acciones y a una mayor volatilidad del mercado, limitando así el beneficio de la diversificación. La medida en que una acción está en manos de fondos pasivos (fondos mutuos indexados y ETF) predice positivamente su beta, correlación y covarianza con otras acciones, pero no su volatilidad idiosincrásica. Durante los períodos de crisis, las acciones con altas tenencias pasivas contribuyen más al riesgo de mercado en comparación con antes de la crisis. El comercio correlacionado por fondos pasivos explica estos resultados, que se amplifican aún más por la indexación implícita debido a la evaluación comparativa del rendimiento.

Como siempre, presentamos varias figuras y tablas emocionantes:

Citas notables del trabajo de investigación académica:

“[…] Este paradigma es el enfoque de nuestro trabajo. Estudiamos cómo la inversión basada en índices – tanto en fondos indexados como en ETFs indexados, a los que colectivamente nos referimos como ‘inversión pasiva’ en este documento – afecta la estructura de correlación entre activos y, en última instancia, la volatilidad general del mercado. Siguiendo la lógica descrita anteriormente, formulamos la hipótesis de que la inversión pasiva aumenta las correlaciones entre activos y, dado que estas correlaciones determinan la volatilidad agregada del mercado, también aumenta la volatilidad general del mercado.

Nuestra hipótesis tiene profundas implicaciones para la eficiencia del mercado y los costos y beneficios de la inversión pasiva. Una amplia literatura, ejemplificada por Jensen (1968) y Carhart (1997), ha presentado evidencia sólida de los beneficios de la inversión pasiva: los fondos mutuos gestionados activamente generalmente no superan a los fondos pasivos después de comisiones y gastos. Sin embargo, nuestra hipótesis sugiere un importante inconveniente de la expansión significativa de la inversión pasiva: su auge podría conducir a una mayor volatilidad a nivel de mercado, limitando el poder de la diversificación y, por ende, la principal virtud de la inversión pasiva.

Nuestra hipótesis se basa en la idea de que la inversión pasiva a menudo implica la compra y venta simultánea de valores dentro de un índice, y este trading correlacionado puede generar aumentos en las medidas de riesgo sistemático de las acciones, como la beta y la correlación con otras acciones (por ejemplo, Basak y Pavlova, 2013). Para arrojar luz directamente sobre este mecanismo, primero mostramos que las acciones con una alta exposición al índice tienen una mayor correlación de volumen de operaciones con otras acciones del mercado. Luego examinamos el efecto del trading inducido por los flujos de fondos indexados y ETF (a esto lo llamamos trading inducido por flujos pasivos). Construimos una medida a nivel de acción que captura el trading neto inducido por flujos pasivos de una acción a través de todos los fondos indexados y ETFs en nuestra muestra.

Presumiblemente, la presión de compra inducida por los ingresos en algunos fondos podría ser compensada por la presión de venta impulsada por los egresos de otros fondos. Nuestra medida captura la cantidad neta de trading inducido por flujos que no puede ser absorbida dentro del sector de fondos indexados, reflejando así una demanda neta de liquidez por parte de los fondos indexados hacia otros inversionistas. Encontramos que este trading inducido por flujos pasivos está significativamente correlacionado con la beta, la correlación promedio y la covarianza de las acciones con otras acciones, pero está negativamente correlacionado con la volatilidad idiosincrásica de las acciones. Además, los efectos contribuyentes del trading inducido por flujos pasivos sobre la beta, las correlaciones y la covarianza son especialmente fuertes durante los períodos de crisis definidos anteriormente.

Estos resultados ayudan a establecer el trading correlacionado entre fondos pasivos como un canal probable a través del cual la inversión pasiva afecta el riesgo del mercado.

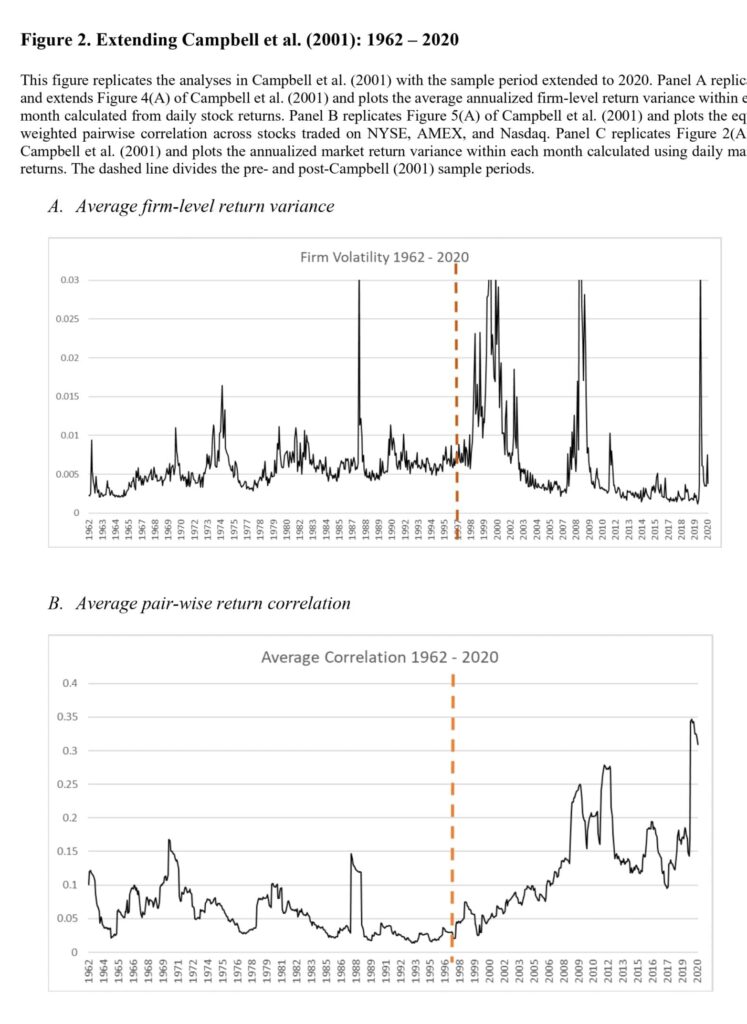

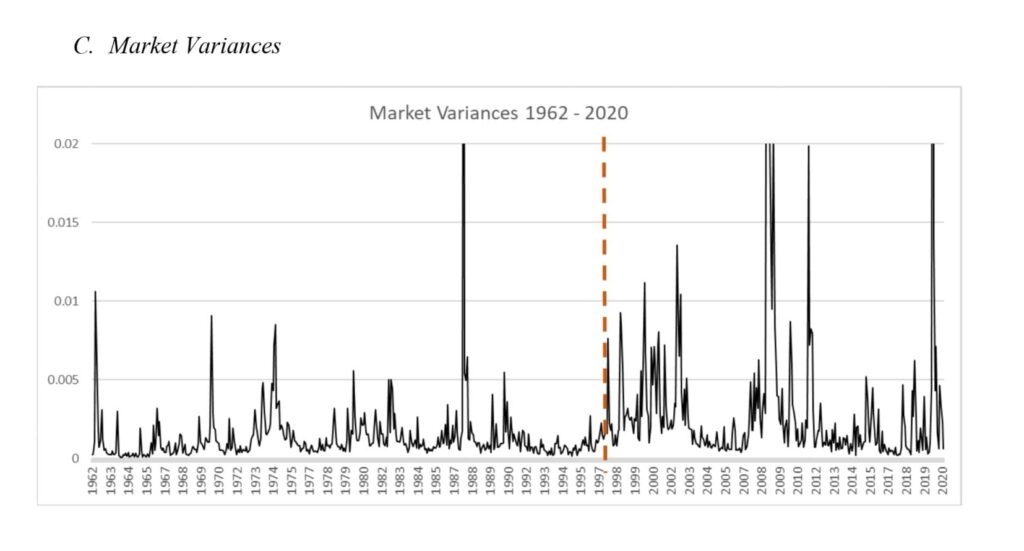

La Figura 2 amplía el período de muestra hasta 2020 y revela un marcado contraste entre el período anterior a 1997 y el tiempo posterior. El Panel A muestra que la volatilidad de las acciones individuales continuó aumentando hasta aproximadamente 2001, pero desde entonces ha disminuido. En contraste, el Panel B muestra un aumento notable en la correlación por pares entre las acciones después de 1997: la correlación promedio por pares es del 13.4% en el período de 1998-2020, más del doble del 5.7% registrado en el período de 1962-1997 (t-statistic=17.85 para la diferencia). El Panel C muestra que el efecto neto de estas dos fuerzas es un aumento en la varianza a nivel de mercado en la era posterior a 1997; la volatilidad promedio anualizada de los rendimientos del mercado antes y después de 1997 es del 12.51% y 19.56% respectivamente, y la diferencia es estadísticamente significativa (t-statistic=5.44).

“[…] Pueden existir múltiples factores que contribuyen al incremento en las correlaciones entre las acciones, pero nuestro trabajo se centra en el auge de la inversión pasiva: fondos indexados y ETFs indexados. La Figura 3 traza la magnitud de la inversión pasiva en el mercado de valores —medida por la proporción ‘Passive-to-Market’, que representa los activos totales bajo gestión por parte de fondos indexados y ETFs indexados divididos entre la capitalización total de mercado de todas las acciones— frente a la correlación promedio por pares entre todas las acciones en el universo CRSP durante el período de 1980 a 2020. Aunque la serie trimestral de correlaciones promedio entre acciones es bastante volátil, el gráfico revela, no obstante, una correlación positiva a largo plazo entre ambas series.”