La primera colcha de asignación de activos que creé cubrió el período de diez años de 2005 a 2014.

Esos rendimientos no se parecen en nada a los últimos 10 años, que es el objetivo de este ejercicio.

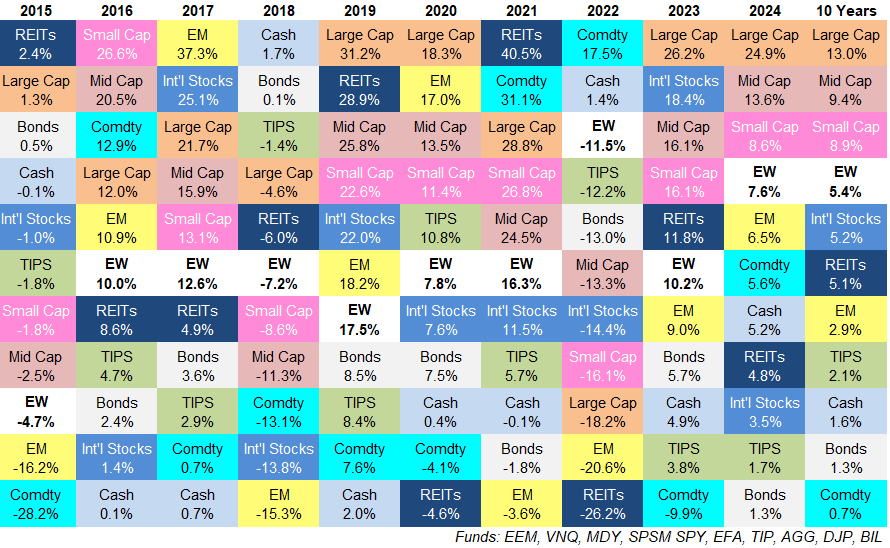

Aquí está la última colcha:

EW es una cartera de peso igual de cada clase de activos cotizada.

Algunas observaciones:

La inflación superó a TIPS. La tasa de inflación promedio en los últimos 10 años fue de alrededor del 2,9 % anual. Los valores protegidos por la inflación del Tesoro subieron un 2,1 % anual durante el mismo período de tiempo.

Espera… ¡¿Qué?!

Sí, has leído bien. Los bonos protegidos por la inflación superaron la inflación.

Hay dos grandes razones para esto.

En primer lado, las tasas nominales de estos bonos eran extremadamente bajas. Durante la mayor parte de tres años más o menos, los inversores en TIPS estaban pagando al gobierno de los Estados Unidos por la capacidad de invertir en estos bonos (lo que significa que los rendimientos nominales fueron negativos).

En segundo lugar, los rendimientos aumentaron de nada a algo de una manera sin precedentes, por lo que TIPS actuó más como bonos que como protección contra la inflación.

La buena noticia es que los TIPS ahora están rindiendo más del 2 % nominalmente, lo que significa que obtienes un 2 % más cualquier inflación que esté avanzando. La mala noticia es que tuviste que soportar un período difícil de bajos rendimientos y rendimientos para llegar aquí.

El efectivo superó a los bonos. Este tiene más sentido dado el entorno.

El efectivo (T-bills) es una de las coberturas más simples contra el aumento de la inflación y las tasas de interés. Además, los rendimientos en efectivo han sido más altos que los rendimientos de los bonos desde hace algún tiempo.

La renta fija a 3 meses estuvo por encima de la renta fija del Tesoro a 10 años desde el otoño de 2022 hasta finales del año pasado, cuando finalmente se voltearon. Y la renta fija a corto plazo es mucho menos susceptible a un entorno de tasas crecientes.

Con rendimientos iniciales más altos para los bonos y la reducción de las tasas a corto plazo de la Reserva Federal, es difícil ver que esto persista.

Ya veremos.

Las materias primas tuvieron una década perdida. Es difícil creer que las materias primas tuvieron una actuación tan pobre teniendo en cuenta que acabamos de vivir el mayor aumento de la inflación en más de 40 años.

Hubo un buen repunte de contra-tendencia en 2021 y 2022, pero eso no fue suficiente para compensar la mala actuación en los otros años.

Básicamente, tuvimos una década perdida en esta canasta de productos básicos.

Las acciones de gran capitalización de EE. UU. continúan ganando. El S&P 500 ha tenido el mejor rendimiento del grupo en 4 de los últimos 6 años. El único año en el que las acciones de gran capitalización no estuvieron en la mitad superior de estas clases de activos fue 2022.

Por lo tanto, tiene sentido que las acciones de gran capitalización de EE. UU. tengan, con mucho, los mejores resultados anuales a 10 años.

Es difícil imaginar un escenario en el que esto no continúe. Los gigantes de la tecnología son las mejores corporaciones del planeta. Parece que se hacen más fuertes cada año. Y tampoco son ponis de un solo truco. Todos tienen múltiples líneas de negocio y están invirtiendo mucho en el futuro. Las empresas más grandes han hecho todo lo que se ha ido en la IA.

Si tenemos el nirvana de la IA que la multitud tecnológica imagina, es difícil ver que ese rendimiento se desacelere pronto.

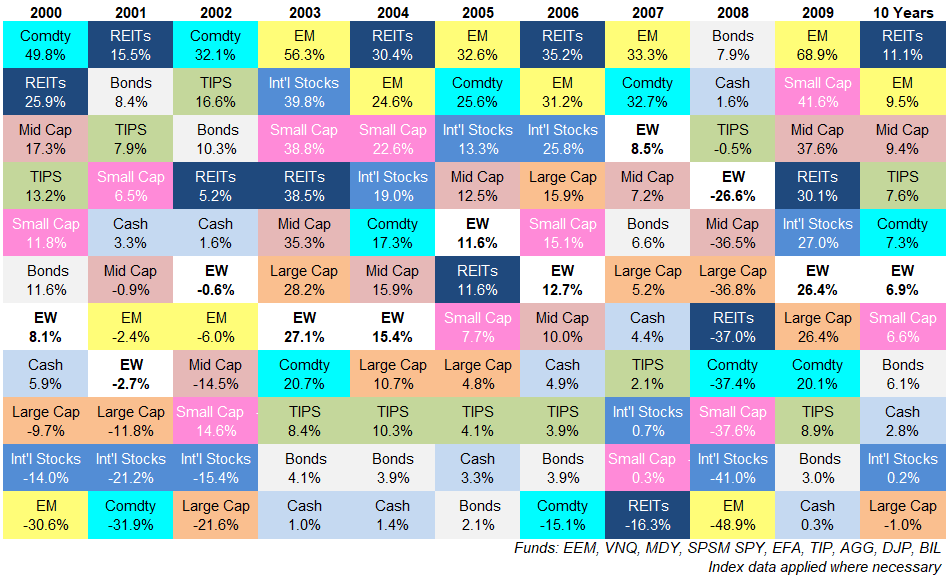

Sin embargo, sería negligente si no señalara que es probable que haya una gran dosis de sesgo de actualidad en esta línea de pensamiento. Eche un vistazo a la colcha de asignación de activos de 2000 a 2009:

La primera década del siglo XXI parecía muy diferente a los últimos 10 años.

Los REIT fueron los de mejor desempeño incluso después de contabilizar el fracaso inmobiliario. Los mercados emergentes tuvieron una buena década a pesar de haber sido reducidos a la mitad en 2008. Las materias primas eran una buena cobertura. Así lo eran los bonos, los TIPS y los límites medios.2

Las acciones de gran capitalización terminaron en último marcon un rendimiento negativo en la década.

Hay diferentes formas de ver estos datos.

Tal vez esa década perdida fue el valor atípico. Tal vez las cosas de verdad sean diferentes esta vez. Podríamos estar entrando en un cambio de paradigma en los mercados.

También es posible que una de las razones por las que las acciones de crecimiento de gran capitalización estén funcionando tan bien en los últimos más de 10 años sea porque experimentaron una década perdida.3

Cada vez que vives un ciclo como este, parece que durará para siempre. Los inversores en acciones de Nifty Fifty en las décadas de 1960 y 1970, acciones japonesas en la década de 1980, acciones de puntocom en la década de 1990 y acciones de energía en la década de 2000 sintieron que los buenos tiempos durarían para siempre.

Tal vez las acciones de gran capitalización de EE. UU. continúen su dominio en los próximos 10 años. No puedes descartarlo.

La historia del mercado muestra que los líderes y los rezagados siempre están cambiando de un ciclo a otro. En este momento eso no parece remotamente posible.

Pienso que los próximos 10 años no se parecerán mucho a los últimos 10 años.

Nos veremos aquí en 2035 para comprobarlo.