![]()

¿Podemos reducir la complejidad del mercado de valores a un conjunto simple de métricas cuantificables? Muchos estudios académicos sugieren que sí, ofreciendo fórmulas diseñadas para facilitar la selección de acciones. Algunas de las metodologías más destacadas en este ámbito incluyen el F-Score, la Magic Formula, el Acquirer’s Multiple y la Conservative Formula. Estas estrategias cuantitativas buscan identificar acciones infravaloradas con fundamentos sólidos y alto potencial de rentabilidad. Pero, ¿realmente funcionan en pruebas fuera de muestra?

Un nuevo estudio de Marcel Schwartz y Matthias X. Hanauer intenta responder a esta interesante pregunta…

La inversión basada en fórmulas: ¿un método sólido o solo suerte?

Invertir con fórmulas no es un simple juego de azar; es un enfoque metódico basado en principios financieros y teorías económicas. Veamos las principales estrategias:

- F-Score: Desarrollado por el profesor Joseph Piotroski, utiliza nueve criterios para evaluar la solidez financiera de una empresa.

- Magic Formula: Creada por Joel Greenblatt, identifica acciones con altos rendimientos sobre el capital y altos earnings yield, simplificando la selección de valores.

- Acquirer’s Multiple: Se enfoca en los flujos de caja y las ganancias antes de intereses e impuestos, proporcionando una perspectiva única sobre la valoración.

- Conservative Formula: Prioriza la preservación del capital y la gestión del riesgo, ofreciendo un enfoque equilibrado para la inversión.

Resultados del estudio

El estudio analizó la efectividad de estas cuatro fórmulas en el mercado estadounidense entre 1963 y 2022. Los hallazgos muestran que cada una de ellas genera retornos significativos, tanto en términos brutos como ajustados por riesgo, superando al mercado principalmente por su exposición eficiente a los factores de valor y calidad.

Algunas conclusiones clave del estudio:

- La Conservative Formula es la estrategia más defensiva, con baja volatilidad y una exposición positiva al momentum.

- Todas las fórmulas tienen poder predictivo en el rendimiento de las acciones, aunque ninguna domina constantemente en todos los indicadores de desempeño.

- El Acquirer’s Multiple obtiene los mayores retornos en los portafolios del decil superior, mientras que la Conservative Formula destaca en alfa CAPM y en el spread de retorno.

- Después de ajustar por factores de valoración de activos, la Magic Formula muestra el alfa más alto restante.

- La Magic Formula y la Conservative Formula han sido particularmente efectivas en el período posterior al año 2000, especialmente en portafolios concentrados y long-only.

- La Magic Formula tiene un rendimiento sólido con riesgo moderado, obteniendo los mayores retornos en portafolios de valor ponderados por capitalización.

- La Conservative Formula sobresale en el rendimiento ajustado por riesgo, con la menor caída máxima (max drawdown) y un beta notablemente bajo.

Comparación con la literatura existente

Los hallazgos del estudio coinciden con investigaciones previas sobre la rentabilidad de estas fórmulas. Todas las estrategias continúan generando rendimientos superiores al mercado, aunque los retornos tienden a ser más bajos en comparación con los resultados originales. Esto se debe principalmente a:

- La exclusión de microcaps.

- La inclusión de años fuera de muestra.

- Diferencias metodológicas.

El estudio demuestra que la inversión basada en fórmulas sigue siendo una estrategia efectiva para superar al mercado, proporcionando a los inversores una exposición eficiente a primas de factores bien documentadas. Sin embargo, estas estrategias requieren disciplina por parte de los inversores, ya que pueden presentar desempeño inferior en el corto plazo.

Dado que la efectividad de estas fórmulas se ha debilitado en los últimos años, los resultados también resaltan la importancia de la innovación continua en las estrategias de inversión.

Detalles del estudio

Autores: Marcel Schwartz y Matthias X. Hanauer

Título: Formula Investing

Enlace: Ver estudio completo

Resumen

Este estudio evalúa la efectividad de cuatro estrategias populares de inversión—F-Score, Magic Formula, Acquirer’s Multiple y Conservative Formula—dentro de un marco unificado a lo largo de un período extenso.

Los hallazgos clave incluyen:

- Cada fórmula genera retornos significativos, tanto en términos brutos como ajustados por riesgo, al ofrecer una exposición eficiente a factores de inversión bien establecidos.

- Ninguna estrategia supera consistentemente a las demás en todas las métricas.

- El Acquirer’s Multiple logra los mayores retornos en los portafolios del decil superior.

- La Conservative Formula lidera en alfa CAPM y diferencia de retorno.

- La Magic Formula muestra el mayor alfa ajustado por factores comunes.

- Aunque todas las fórmulas siguen siendo exitosas en portafolios concentrados long-only en el período posterior a 2000, se observa un deterioro en el rendimiento en comparación con períodos anteriores.

Estos hallazgos refuerzan la necesidad de innovación continua en estrategias de inversión para mantener ventajas competitivas en el mercado.

Figuras y tablas

Como es habitual, el estudio presenta varias figuras y tablas ilustrativas.

Citas destacadas del estudio académico

“Nuestros principales hallazgos se resumen de la siguiente manera. Primero, encontramos que todas las fórmulas generan retornos crecientes de manera casi unánime cuando se ordenan las acciones en portafolios por deciles. Como resultado, los portafolios del decil superior superan tanto al mercado como a los portafolios del decil inferior. Además, los portafolios top-minus-bottom muestran retornos anuales significativos que oscilan entre 5.6% y 6.4%, mientras que las alfas CAPM varían entre 7.0% y 12.2%. Aunque las fórmulas exhiben un desempeño sólido en la muestra completa, también presentan períodos de bajo rendimiento y signos de deterioro en la rentabilidad después del año 2000.

En segundo lugar, las pruebas de factor-spanning revelan que estas fórmulas logran su sobreperformance exponiéndose eficientemente a factores bien establecidos en la valoración de activos, como valor, rentabilidad y momentum.

En tercer lugar, los portafolios concentrados y long-only de las 40 acciones mejor clasificadas por estas fórmulas también superan al mercado después del 2000, tanto en términos de retornos brutos como ajustados por riesgo. Sin embargo, todas las fórmulas sufrieron caídas significativas en el período 2018-2020.

Finalmente, documentamos que ninguna fórmula de inversión domina en todas las métricas de evaluación de rendimiento. En el análisis por deciles, el Acquirer’s Multiple presenta los mayores retornos en el portafolio superior, mientras que la Conservative Formula ofrece el mayor diferencial top-minus-bottom y la mayor brecha de alfa CAPM. Por otro lado, la Magic Formula logra el alfa más alto cuando se ajusta por factores comunes de valoración de activos.

Para los portafolios concentrados y ponderados por valor de 40 acciones en el período post-2000, las Magic Formula y Conservative Formula ofrecen el mejor desempeño, en términos de retornos brutos y ajustados por riesgo, respectivamente.

“Por último, las fórmulas de inversión investigadas son relativamente fáciles de implementar, lo que las distingue de modelos más complejos y sofisticados, como los modelos de predicción basados en aprendizaje automático, que han ganado popularidad en los últimos años (cf. Rasekhschaffe y Jones, 2019; Gu et al., 2020; Hanauer y Kalsbach, 2023).

Aunque estos modelos más avanzados suelen generar mayores retornos brutos (cf. Blitz et al., 2023a), también conllevan mayores costos de transacción y rotación. Además, los inversores pueden enfrentar barreras adicionales, como:

- Acceso limitado a los datos necesarios.

- Falta de infraestructura para procesar los datos.

- Dificultades para ejecutar las señales de inversión de manera oportuna y eficiente.

(cf. Blitz et al., 2023b).

Por lo tanto, estos modelos sofisticados representan oportunidades reales solo para aquellos inversores capaces de superar estos desafíos. En contraste, las fórmulas de inversión estudiadas ofrecen una exposición eficiente a factores de inversión bien documentados y son relativamente fáciles de implementar.

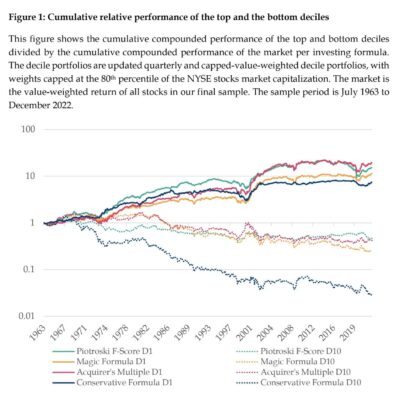

El período de muestra completa abarca casi 60 años de datos, lo que nos permite evaluar la consistencia de los resultados a lo largo del tiempo. La Figura 1 muestra el rendimiento compuesto acumulado de los deciles superior e inferior en relación con el rendimiento compuesto acumulado del mercado para cada fórmula de inversión.

La evidencia de los análisis previos de estrategias long-short indica que estas fórmulas tienen poder predictivo sobre los rendimientos de las acciones. Sin embargo, este enfoque académico estándar requiere realizar ventas en corto, y los resultados a lo largo del tiempo también han revelado un debilitamiento de los alfas después del año 2000.

Por esta razón, aplicamos un enfoque “hazlo tú mismo” a las cuatro fórmulas, analizando su rendimiento en portafolios long-only.

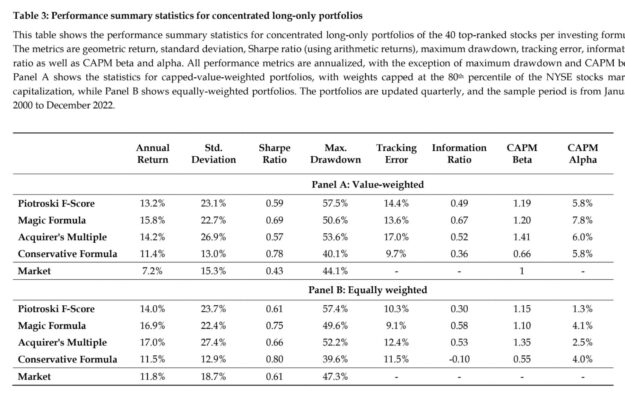

La Tabla 3 presenta las estadísticas de rendimiento de portafolios concentrados long-only, formados por las 40 acciones mejor clasificadas según cada fórmula de inversión. Se analizan dos metodologías:

- Portafolios ponderados por capitalización (capped-value-weighted).

- Portafolios ponderados de manera equitativa (equally-weighted).

El análisis cubre el período de enero de 2000 a diciembre de 2022 y ofrece varias ideas clave sobre la efectividad y los perfiles de riesgo de cada fórmula.

Siempre comenzamos con los resultados de los portafolios ponderados por capitalización y mencionamos las diferencias en los portafolios ponderados equitativamente.»