“El tiroteo en Dodge City” es una película del oeste de 1959. Después de que su hermano, el sheriff, es asesinado, Bat Masterson es elegido para el cargo y está decidido a encontrar al asesino y hacer de Dodge City un lugar seguro. Hoy, hay tiroteos en DOGE City para restaurar la ley y el orden en la política fiscal. ¿El nuevo sheriff en la ciudad logrará su objetivo o serán los Vigilantes de los Bonos quienes se impongan?

“El tiroteo en Dodge City” es una película del oeste de 1959. Después de que su hermano, el sheriff, es asesinado, Bat Masterson es elegido para el cargo y está decidido a encontrar al asesino y hacer de Dodge City un lugar seguro. Hoy, hay tiroteos en DOGE City para restaurar la ley y el orden en la política fiscal. ¿El nuevo sheriff en la ciudad logrará su objetivo o serán los Vigilantes de los Bonos quienes se impongan?

El Departamento de Eficiencia Gubernamental (DOGE), dirigido por Elon Musk (quien nos recuerda a un superhéroe en una misión para salvar a la humanidad), está trabajando frenéticamente para descubrir el despilfarro y el fraude en el gobierno federal. Eso debería ser fácil. La pregunta es si él y su equipo, conocidos como los chicos de DOGE, pueden encontrar suficiente despilfarro y fraude como para hacer una diferencia significativa en el presupuesto federal si se eliminan.

La razón por la que están apresurándose es que los demócratas se están reagrupando y dirigiendo a DOGE City para un enfrentamiento. Han reunido un grupo de fiscales demócratas de todo el país para frenar la investigación de Musk mediante demandas judiciales que impidan que saque a la luz lo que descubra.

El secretario del Tesoro, Scott Bessent, probablemente también alertó a los chicos de DOGE de que los Vigilantes de los Bonos podrían dirigirse a DOGE City para otro enfrentamiento si la administración Trump no los convence de que no hay necesidad de un choque porque el presidente garantizará disciplina fiscal y resistirá la tentación de decirle a la Reserva Federal que baje las tasas de interés.

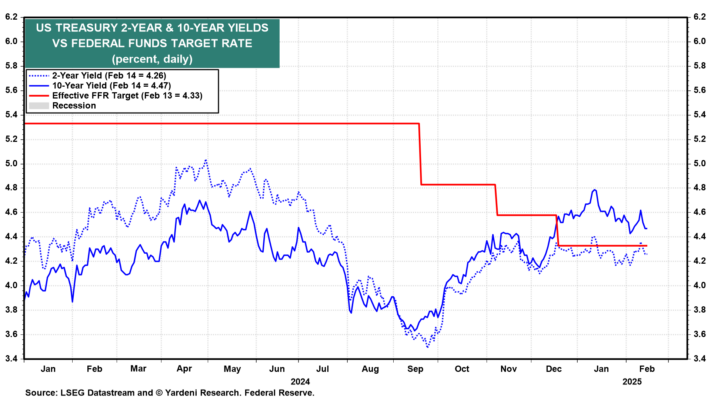

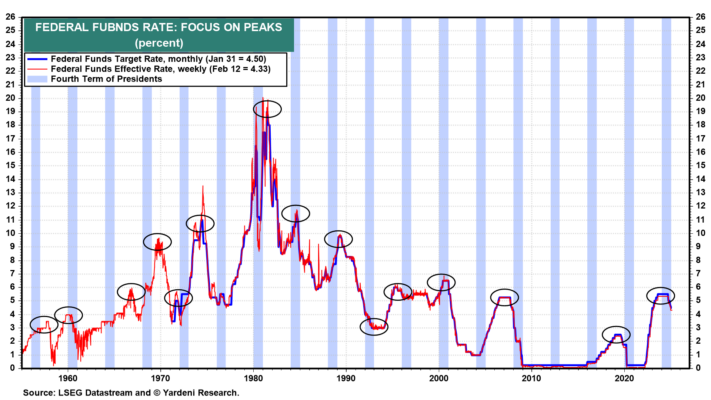

Después de todo, la Fed redujo la tasa de fondos federales (FFR) en 100 puntos básicos entre el 18 de septiembre y el 18 de diciembre del año pasado, pero los Vigilantes de los Bonos inmediatamente manifestaron su descontento al ver que la política monetaria estaba estimulando una economía que no lo necesitaba y permitiendo excesos fiscales. Como respuesta, empujaron el rendimiento de los bonos al alza en 100 puntos básicos (Fig. 1). En el pasado, la Fed reducía la FFR tras los picos cíclicos porque estos eran seguidos por recesiones (Fig. 2). Esta vez, no ha habido recesión.

Ahora, consideremos algunos de los acontecimientos recientes que han llevado al conflicto en DOGE City:

Ahora, consideremos algunos de los acontecimientos recientes que han llevado al conflicto en DOGE City:

- Verano de 2024: Elon Musk propuso la idea de DOGE en conversaciones con Donald Trump durante su campaña para un segundo mandato. En un evento de agosto, Trump declaró que, de ser elegido, consideraría darle a Musk un rol asesor para mejorar la eficiencia gubernamental. Musk inmediatamente tuiteó: “Estoy dispuesto a servir.”

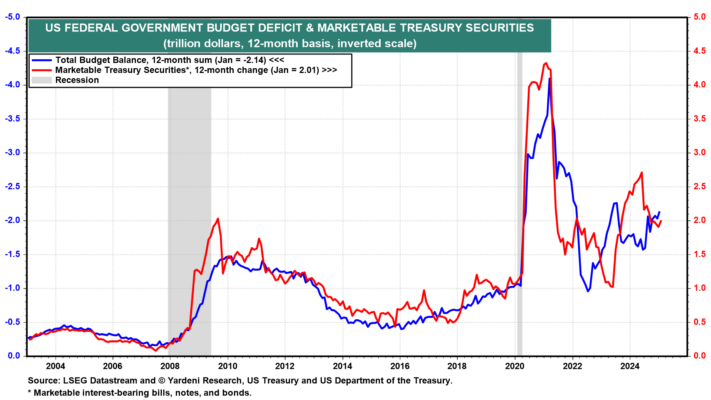

- 27 de octubre de 2024: Elon Musk anunció por primera vez que DOGE recortaría $2 billones del presupuesto federal durante un mitin de Trump en el Madison Square Garden. En los 12 meses hasta enero, el déficit presupuestario del gobierno federal había sido de $2.14 billones (Fig. 3).

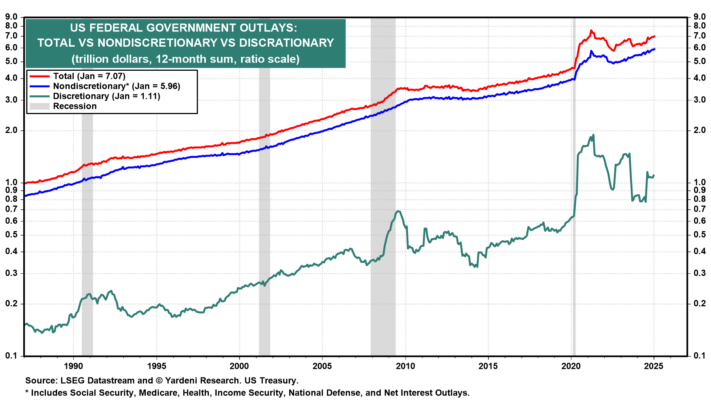

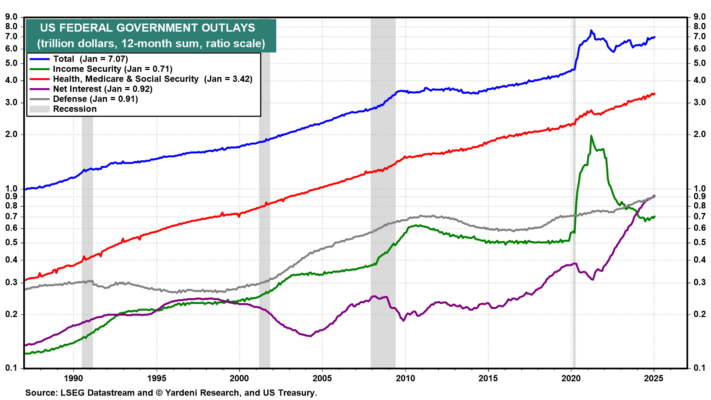

- 8 de enero de 2025: Musk declaró en una entrevista con Mark Penn que lograr el recorte de $2 billones era poco probable y que el mejor escenario sería alrededor de $1 billón. En los últimos 12 meses hasta enero, los gastos del gobierno federal sumaron $7.1 billones, con $6.0 billones en gastos obligatorios (incluyendo Seguridad Social, Medicare, salud, seguridad social, defensa nacional e intereses de la deuda) (Fig. 4). Solo los pagos de intereses netos sumaron $920.6 mil millones, superando los $910.2 mil millones gastados en defensa en los últimos 12 meses (Fig. 5).

- 20 de enero de 2025: El día de la investidura, el presidente Trump firmó una Orden Ejecutiva titulada “Establecimiento e implementación del Departamento de Eficiencia Gubernamental del Presidente.” La orden renombró el actual Servicio Digital de los Estados Unidos como el Servicio DOGE de los Estados Unidos (USDS). Dentro del USDS se creó una nueva organización, la Organización Temporal del Servicio DOGE de los Estados Unidos, encabezada por el administrador del USDS (Musk) y programada para su disolución el 4 de julio de 2026.

Presupuesto Federal II: En Bessent Confiamos

Cada agencia gubernamental debe establecer un “Equipo DOGE” de al menos cuatro empleados, que pueden incluir empleados especiales del gobierno, contratados o asignados dentro de los treinta días posteriores a esta Orden. Los jefes de las agencias seleccionarán a los miembros del Equipo DOGE en consulta con el Administrador del Servicio DOGE de EE.UU. (USDS). Cada equipo incluirá, por lo general, un Líder del Equipo DOGE, un ingeniero, un especialista en recursos humanos y un abogado.

El objetivo de esta Orden Ejecutiva es modernizar la tecnología y el software federales para maximizar la eficiencia y la productividad. Para lograrlo, los Equipos DOGE tendrán acceso completo y rápido a todos los registros no clasificados, sistemas de software y sistemas de TI de cada agencia.

Como era de esperarse, DOGE ha generado gran controversia en Washington. Hay titulares casi a diario sobre el éxito de DOGE al encontrar numerosas ineficiencias, despilfarros y posibles fraudes en las cuentas del gobierno. Muchos de estos titulares provienen directamente de los tuits de Musk en X.

Los demócratas están presentando una fuerte resistencia, cuestionando la legalidad de que los chicos de DOGE revisen archivos gubernamentales. Douglas Holtz-Eakin, exdirector de la Oficina de Presupuesto del Congreso, comparó a DOGE con la antigua Comisión Grace, la cual presentó 150 propuestas, pero ninguna fue implementada.

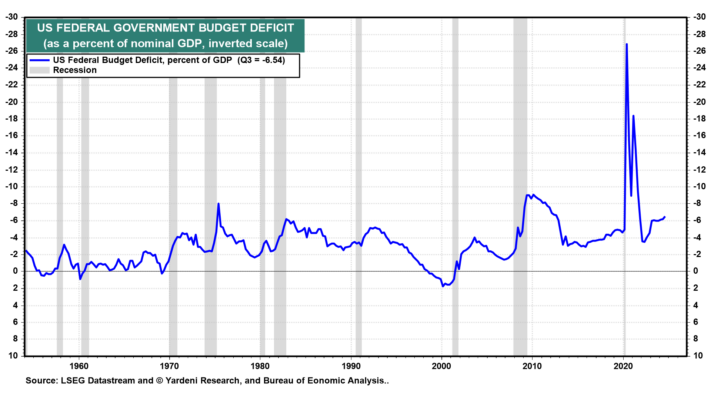

Aún es demasiado pronto para saber cuánto reducirá el gasto gubernamental el programa DOGE. Sin embargo, el Secretario del Tesoro, Scott Bessent, es consciente de la necesidad de reducir el déficit federal en relación con el PIB nominal. Su compromiso es reducir este porcentaje del 6% al 3% (Fig. 6).

La última vez que este índice estuvo en 3% fue en el cuarto trimestre de 2015 (2.93%, para ser exactos). Desde entonces, los recortes fiscales de Trump 1.0 lo aumentaron al 4.65% en el cuarto trimestre de 2019 (antes de la pandemia), y el gasto de la administración Biden lo elevó por encima del 6% en el cuarto trimestre de 2024.

La administración de Trump 2.0 está adoptando una estrategia similar a la de la administración Clinton, en la que Robert Rubin y James Carville advirtieron a Clinton sobre el poder de los Vigilantes de los Bonos y la necesidad de mantener la disciplina fiscal. El 6 de febrero, el secretario del Tesoro, Scott Bessent, declaró que él y Trump están menos preocupados por la tasa de fondos federales (FFR) y más enfocados en contener el rendimiento de los bonos del Tesoro a 10 años. Su mensaje a los Vigilantes de los Bonos fue claro: ha explicado a Trump que ellos tienen el poder de frenar su agenda fiscal.

Sin embargo, el 12 de febrero, Trump publicó en su plataforma Truth Social: “Las tasas de interés deberían bajar, lo cual iría de la mano con los próximos aranceles.” Esta declaración contradecía las expectativas de los economistas, quienes prevén que los aranceles aumentarán la inflación y retrasarán los recortes de tasas, así como lo que dijo el presidente de la Reserva Federal, Jerome Powell, un día antes al Congreso: que la Fed no tenía prisa en volver a recortar las tasas dado que la economía sigue siendo fuerte.

Los Vigilantes de los Bonos están esperando para ver cuánto logra reducir el gasto la administración Trump a través de los chicos de DOGE. Si no hay suficientes recortes, podríamos ver un nuevo tiroteo en DOGE City, con los Vigilantes de los Bonos disparando contra la agenda fiscal de Trump, incluyendo la extensión de sus recortes fiscales.

Presupuesto Federal III: Siguiendo a los Vigilantes de los Bonos

El término Vigilantes de los Bonos fue acuñado en julio de 1983 para referirse a los inversionistas de bonos que, en su propio interés financiero, elevan los rendimientos de los bonos cuando creen que el gobierno está fallando en su deber de contener el déficit y la inflación mediante políticas fiscales y monetarias responsables.

Si consideran que la inflación erosionará el valor de sus inversiones a largo plazo, exigirán un mayor rendimiento. Tasas más altas en el mercado de bonos impactan otras tasas de interés, lo que hace que los Vigilantes de los Bonos actúen como un mecanismo de disciplina fiscal y monetaria cuando el gobierno no lo hace. (Ver el extracto The Bond Vigilantes de mi libro de 2018 Predicting the Markets).

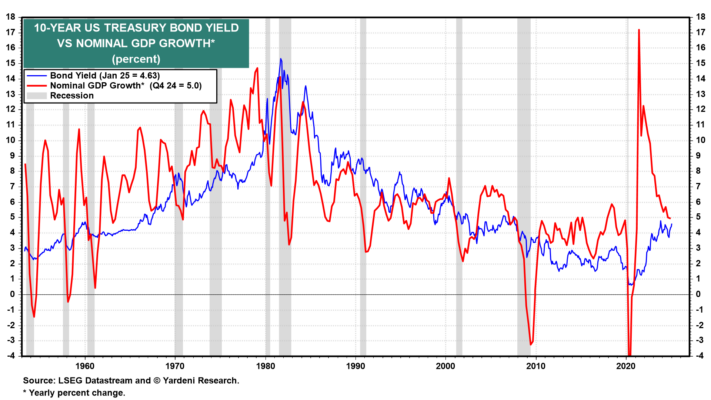

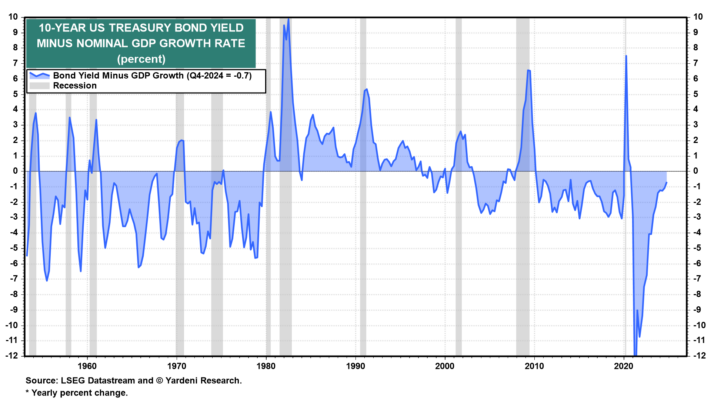

Una forma de monitorear la actividad de los Vigilantes de los Bonos es comparar el rendimiento del bono del Tesoro a 10 años con el crecimiento del PIB nominal interanual (Fig. 7 y Fig. 8). Cuando el diferencial es positivo mientras la economía crece, significa que están haciendo su parte para desacelerarla.

Estuvieron inactivos en las décadas de 1960 y 1970, cuando la inflación se descontroló. Sin embargo, fueron mucho más activos en las décadas de 1980 y 1990.

Entre la Crisis Financiera de 2008 y la Crisis del Virus en 2022, la Reserva Federal implementó políticas de expansión monetaria (QE) y tasas de interés cero (ZIRP), lo que restringió la influencia de los Vigilantes de los Bonos. Durante este período, el mercado de bonos fue manipulado por la Fed. Sin embargo, entre marzo de 2022 y agosto de 2024, la Fed endureció la política monetaria elevando la FFR y finalizando el QE, permitiendo que el rendimiento de los bonos se normalizara.

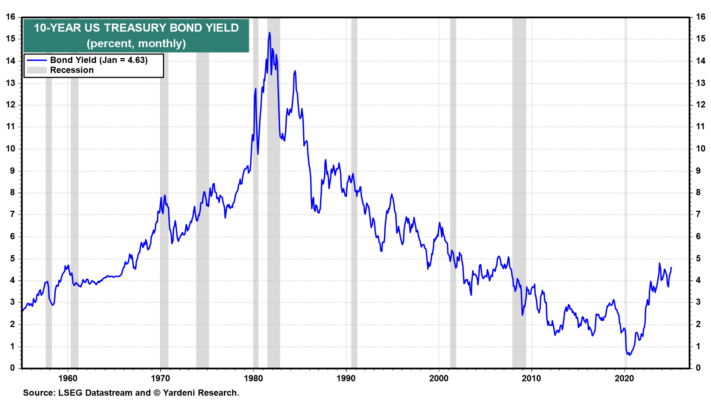

El rendimiento del bono del Tesoro a 10 años actualmente ronda el 4.50%, habiendo vuelto a niveles cercanos a los que tenía antes de la Gran Crisis Financiera (Fig. 9). La diferencia entre el rendimiento del bono y la tasa de crecimiento del PIB nominal fue de -70 puntos básicos en el cuarto trimestre de 2024. Actualmente, se mantiene cerca de cero.

El PIB nominal creció un 5.0% interanual durante el cuarto trimestre.

Concluimos que los Vigilantes de los Bonos aún no se están preparando para cabalgar hacia DOGE City en un enfrentamiento con la administración Trump. Pero pregúntenos de nuevo si el rendimiento supera el 5.0% y se extiende el miedo a que esté en camino al 6.0%.

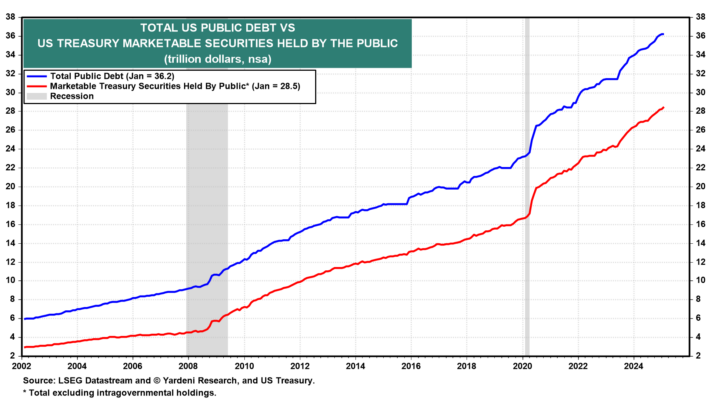

Los Vigilantes de los Bonos nunca han sido potencialmente más poderosos que ahora, dado que la deuda pública federal total en circulación alcanza un récord de $36.2 billones, con un máximo histórico de $28.5 billones en valores negociables del Tesoro de EE.UU. (Fig. 10).