![]()

El dominio de las mega-tech, en particular las “Magnificent 7”, dentro de los índices bursátiles de EE.UU. y globales tiene un impacto profundo en los portafolios basados en factores. Al construir estrategias smart beta ponderadas por valor, estos portafolios terminan a menudo concentrándose fuertemente en unas pocas acciones individuales. Esta concentración introduce riesgo idiosincrático, distorsionando los perfiles de riesgo de las estrategias por factores. Aunque ninguna estrategia activa puede evitar completamente la influencia de estas acciones de gran capitalización, es crucial limitar su exposición para reducir el riesgo idiosincrático y mejorar la estabilidad de los enfoques basados en factores.

El último artículo de investigación de David Blitz demuestra oportunamente cómo el ascenso de las mega-tech ha creado nuevas dinámicas en la gestión activa de carteras. El estudio contrasta dos enfoques: índices smart beta frente a estrategias diversificadas con gestión del tracking error.

Los índices smart beta se centran en capturar una prima de factor específica, y a menudo toman posiciones muy sobreponderadas o infraponderadas en acciones individuales, como las de las Magnificent 7. Esto puede provocar oscilaciones importantes en el rendimiento según el comportamiento de estas acciones, generando dudas sobre si los retornos provienen del riesgo del factor o del riesgo idiosincrático.

En cambio, las estrategias diversificadas con gestión del tracking error, como la indexación mejorada, buscan generar rendimientos consistentes a través de una exposición diversificada a factores, al tiempo que minimizan el riesgo idiosincrático. Estas estrategias implican múltiples posiciones pequeñas sobreponderadas e infraponderadas basadas en las características de factores de cada acción, con un control explícito del tracking error para limitar la posición activa en cada título.

Ninguna estrategia activa es completamente inmune al ascenso de las grandes tecnológicas. Sin embargo, es fundamental apoyarse en un control de riesgos adecuado para evitar que la gestión activa dependa excesivamente del desempeño de unas pocas acciones de mega-capitalización. Manteniendo un enfoque equilibrado y controlando el tracking error, los inversores pueden mitigar los efectos de la concentración del índice y lograr una mejor relación riesgo-rentabilidad.

- Autor: David Blitz

- Título: Implications of Increased Index Concentration for Active Investors

- Enlace: SSRN

“Durante la última década, el mercado bursátil ha experimentado una transformación dramática, con una concentración creciente del valor de mercado en un pequeño número de gigantes relacionados directa o indirectamente con el sector tecnológico. Estas acciones fueron conocidas inicialmente como FAANG, un acrónimo de Facebook (ahora Meta), Apple, Amazon, Netflix y Google (ahora Alphabet), o FANMAG, al incluir también a Microsoft. Con el reemplazo de Netflix por nuevas estrellas emergentes como Nvidia y Tesla, esto se ha transformado en los llamados Magnificent 7, mientras que la variación más reciente es BATMMAAN, que también incluye a Broadcom.”

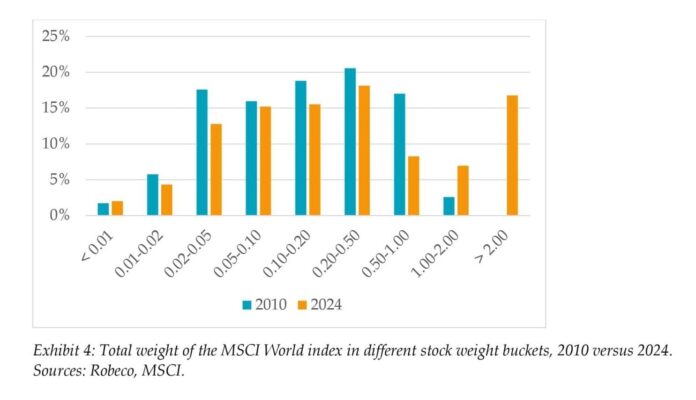

“El Gráfico 1 ilustra cómo el peso de las cinco acciones más grandes en el índice MSCI World ha crecido de alrededor del 6% hace una década a aproximadamente el 20% actualmente. De forma similar, las diez principales han pasado de menos del 10% a más del 25% en la actualidad. Este dominio de las mega-capitalizaciones ha remodelado el panorama de la inversión, creando tanto oportunidades como riesgos. Si bien el crecimiento meteórico de los gigantes tecnológicos ha impulsado rendimientos excepcionales e innovación, también ha aumentado la vulnerabilidad del mercado al desempeño de solo unas pocas empresas, generando dudas sobre la diversificación, el riesgo sistémico y las implicaciones a largo plazo para los inversores y las economías en general. En este artículo nos centramos en las implicaciones de la creciente concentración de los índices para los inversores activos.”

“Los índices smart beta de un solo factor pueden tomar posiciones muy sobreponderadas o infraponderadas en acciones individuales, como duplicar la exposición a una acción que ya es muy grande en el índice de mercado o no tener ninguna posición. Para ilustrar las implicaciones de las decisiones de diseño de carteras smart beta, consideramos los índices MSCI World Quality, Momentum y Minimum Volatility durante el periodo de 7 años entre 2018 y 2024, en el cual las acciones de crecimiento superaron ampliamente a las de valor.”

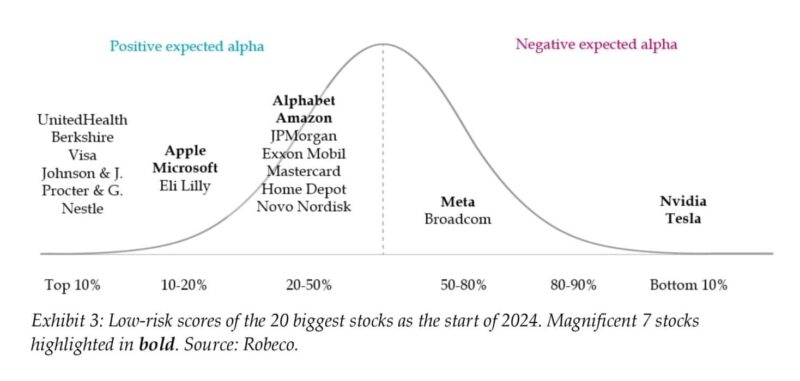

“El Gráfico 3 muestra la puntuación de bajo riesgo de las veinte acciones más grandes al inicio de 2024 (usamos datos de hace un año para evitar el sesgo retrospectivo). Para este análisis se utiliza un factor compuesto de bajo riesgo, que combina métricas estadísticas como la volatilidad pasada y el beta, con indicadores prospectivos de riesgo de quiebra. Aunque ninguna de las Magnificent 7 está en el primer decil, que contiene muchas acciones del sector de consumo básico y salud, tanto Apple como Microsoft están en el segundo decil, lo que significa que en realidad son menos riesgosas que más del 80% del universo de acciones. Otras dos, Alphabet y Amazon, tienen menor riesgo que la media del mercado, por lo que tampoco pueden considerarse particularmente riesgosas. Solo Tesla y Nvidia presentan características muy pobres de bajo riesgo, situándose en el decil más bajo.”

“Las carteras de indexación mejorada pueden ajustarse para alcanzar mayores niveles de tracking error incrementando la participación activa total y el tamaño máximo de posición activa por acción. La pérdida de eficiencia debido a la mayor concentración del índice sigue siendo pequeña en estas versiones más activas, pero se ve afectado el grado hasta el cual puede aumentarse el active share. Por ejemplo, si consideramos posiciones activas máximas del 1.0% por acción y sin límite en el active share total, el active share máximo disminuye del 80% en 2010 al solo 68% en 2024, como se muestra en el Gráfico 6. Como resultado de esta disminución del grado de actividad máxima, el alpha esperado baja de 1.97% a 1.69%, lo que corresponde a una caída del 14%.”