El mercado de acciones odia la incertidumbre. No es una frase nueva, pero sí una realidad que se reafirma cada vez que los inversores se enfrentan a entornos inciertos. Uno de los termómetros más efectivos para medir ese sentimiento es el mercado de crédito, y específicamente, los diferenciales de crédito.

Los diferenciales de crédito actúan como un «medidor del miedo» en los mercados crediticios. Cuando los diferenciales se reducen o se mantienen estrechos, reflejan calma y confianza. Pero cuando se amplían, generalmente indican preocupación creciente, volatilidad y caos. En esos contextos, el mercado de acciones suele tener dificultades para avanzar.

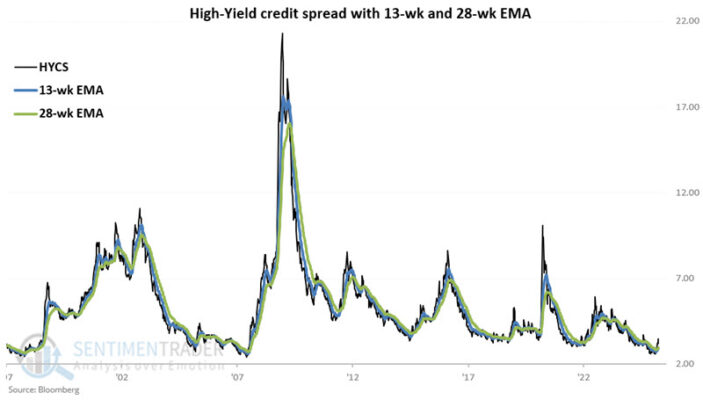

Recientemente, mi modelo combinado de diferenciales de crédito ha entrado en una fase desfavorable. Este modelo combina distintas medidas del comportamiento de los spreads, y cuando emite una señal negativa, históricamente ha sugerido un entorno de riesgo elevado para las acciones y un potencial de rentabilidad limitado mientras dicha señal persista.

En esencia, los diferenciales de crédito reflejan el estado mental colectivo del mercado de deuda. Un entorno donde los spreads están tranquilos y tienden a la baja suele ir acompañado de subidas en la renta variable. Sin embargo, cuando los spreads se comportan de manera errática y se amplían de forma significativa, reflejan incertidumbre estructural que termina pesando sobre las acciones.

No estamos hablando únicamente de datos técnicos. Las empresas dependen del crédito para operar, invertir y crecer. Cuando el coste de financiarse sube debido a un mayor spread, esto puede tener un efecto directo en la rentabilidad futura, la inversión empresarial y, en consecuencia, en las expectativas de beneficios, lo que afecta directamente a las valoraciones bursátiles.

El comportamiento actual de los spreads está enviando una señal clara: el mercado está inquieto. Y eso se traduce en que, al menos por ahora, las probabilidades están en contra de que veamos una subida sostenida del mercado accionario. Esto no significa necesariamente un desplome inminente, pero sí un entorno donde los rallies pueden agotarse rápidamente y donde predomina una actitud defensiva por parte de los inversores institucionales.

Como nota adicional, y siguiendo un artículo anterior donde discutimos el desempleo como un indicador de riesgo tardío, vale la pena destacar que la relación entre el desempleo y el comportamiento del mercado también debe ser monitoreada con cautela. En entornos donde los spreads se amplían y el desempleo comienza a repuntar, la presión sobre el mercado de renta variable tiende a intensificarse.

En resumen, mientras el modelo combinado de spreads de crédito siga mostrando una señal negativa, los inversores deberían moderar sus expectativas de rentabilidad y aumentar su enfoque en la gestión de riesgos. La historia nos enseña que en contextos como este, la prudencia tiende a ser más rentable que la euforia.