![]()

En los últimos meses, los mercados financieros han experimentado una mayor volatilidad a medida que Donald Trump, en su segundo mandato como presidente de los Estados Unidos, utiliza cada vez más órdenes ejecutivas para dirigir la política económica. Si bien también hizo uso de este poder presidencial durante su primer mandato (2017-2021), el volumen y el impacto de las acciones ejecutivas se han intensificado notablemente. En este análisis, exploramos cómo reaccionaron los mercados a las órdenes ejecutivas de Trump en su primera presidencia en comparación con el mandato actual, con el objetivo de descubrir patrones y sacar conclusiones significativas de ambos períodos.

Los últimos años han estado llenos de eventos inesperados: COVID-19, la invasión de Ucrania por parte de Rusia, inflación elevada, etc. Como era de esperar, la acción del precio del mercado de valores de EE. UU. se ha caracterizado por una elevada volatilidad y una mayor incertidumbre. Este entorno refleja una combinación de presiones macroeconómicas – desaceleración del crecimiento económico, inflación persistente, aumento de las tasas de interés- así como tensiones geopolíticas. El gobierno de los Estados Unidos intenta reaccionar a todos estos desafíos, y uno de los mecanismos favoritos utilizado principalmente por el presidente de los Estados Unidos, Donald Trump, es la Orden Ejecutiva.

Las Órdenes Ejecutivas son directivas legalmente vinculantes del Presidente a las agencias y departamentos federales, y a diferencia de la legislación aprobada por el Congreso, las Órdenes Ejecutivas pueden ser promulgadas unilateralmente por el Presidente, lo que permite una intervención rápida y directa en áreas específicas de la economía o la regulación. Como resultado, a menudo señalan las prioridades políticas inmediatas de la administración actual y pueden tener implicaciones directas para los mercados financieros, particularmente en sectores sensibles a la regulación o al gasto público.

A los efectos de este estudio, los datos sobre las órdenes ejecutivas representan un proxy atractivo para medir la intervención política a lo largo del tiempo. La principal ventaja de estos datos es su accesibilidad, transparencia y la capacidad de cuantificar la actividad política de manera consistente. En este análisis, utilizamos los datos de la Orden Ejecutiva como un indicador simple y observable de la intensidad de la política gubernamental y exploramos su relación con el comportamiento y la volatilidad del mercado.

Metodología

Para examinar si el mercado de valores de EE. UU. reacciona a la firma de una nueva Orden Ejecutiva, analizamos el comportamiento diario de un ETF de mercado representativo, específicamente el SPDR S&P 500 ETF Trust (SPY). La lista de Órdenes Ejecutivas está disponible públicamente, por ejemplo, en Wikipedia. Dado que nuestro objetivo es estudiar cómo las órdenes ejecutivas recién firmadas pueden influir en el mercado en los días posteriores a su anuncio, es necesario centrarnos en los períodos en los que un solo presidente estuvo en el cargo durante un período prolongado. El actual presidente de los Estados Unidos es Donald Trump, quien anteriormente se desempeñó como presidente de 2017 a 2021 y fue reelegido en 2024 (y comenzando su segundo mandato en enero de 2025). Por lo tanto, comenzamos nuestro análisis con su primera presidencia, y posteriormente lo extendimos a su mandato actual, para el que se dispone de los datos más recientes.

La primera presidencia de Donald Trump 2017-2021

Durante la primera presidencia, Donlad Trump se desempeñó en el cargo desde enero de 2017 hasta enero de 2021. Echemos un vistazo ahora a las órdenes ejecutivas firmadas durante este período.

Como podemos ver, es muy difícil predecir cuándo y cuántas órdenes ejecutivas se firmarán. Es natural que el número de órdenes tienda a ser mayor durante el primer y el último año del mandato de un presidente. Además, en 2020 y 2021, la pandemia de Covid-19 fue un problema global y el gobierno tuvo que responder con medidas adicionales. Sin embargo, vemos algunos patrones claros.

En primer lugar, en su primer mandato, Trump emitió, en promedio, solo 4,5 órdenes ejecutivas en un mes, con un máximo de 14 en el último mes de su presidencia. Es importante recordar esta estadística al analizar su segunda presidencia.

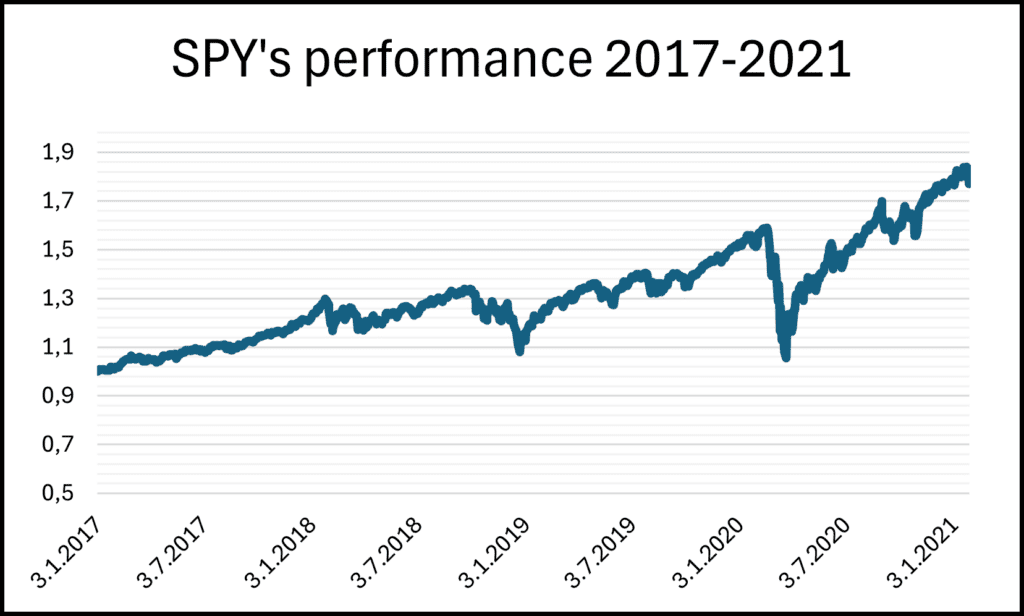

Durante este período, el mercado de valores (SPY) se desempeñó de la siguiente manera.

Aunque SPY tiene una tendencia a crecer, una reducción significativa en la primera mitad de 2020 es visible a primera vista. Esta disminución puede atribuirse a la reacción del mercado a la pandemia durante este período. Sin embargo, 2020 también estuvo marcado por una respuesta monetaria y fiscal sin precedentes. La Reserva Federal reaccionó agresivamente recortando las tasas de interés y lanzando compras de activos a gran escala, mientras que el gobierno introdujo programas masivos de estímulo fiscal. Estas medidas estabilizaron los mercados, apoyaron la actividad económica y, en última instancia, ayudaron a las acciones a recuperarse y terminar el año en territorio positivo.

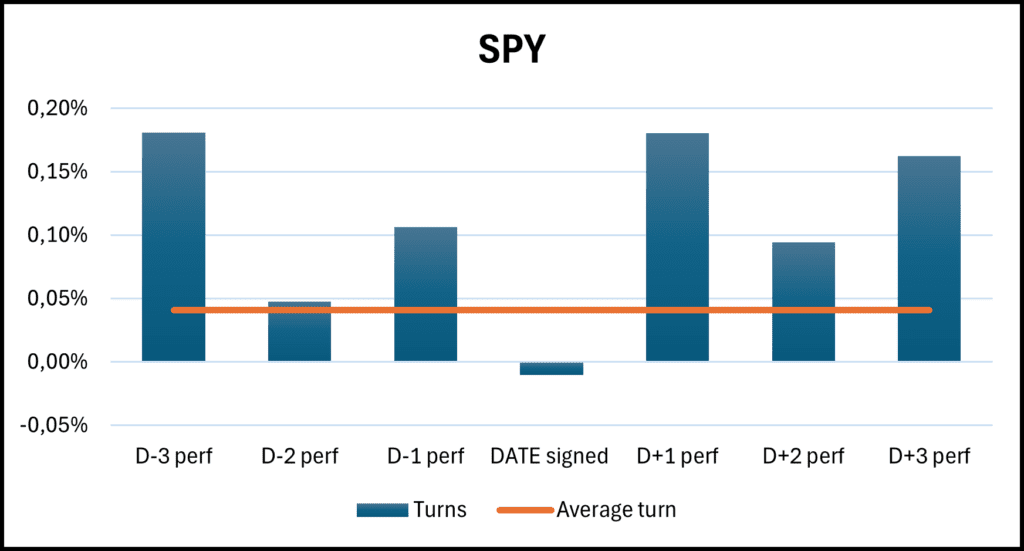

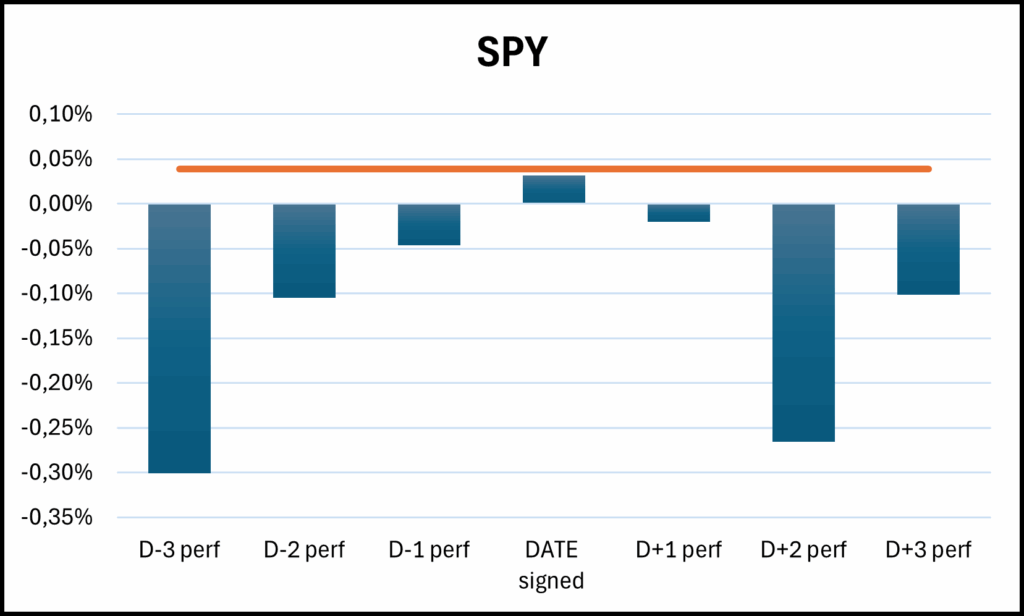

Con respecto a las Órdenes Ejecutivas, SPY no se vio afectado. Al igual que el efecto de cambio de mes, nos centramos en los rendimientos promedio de SPY alrededor de los días en que se firmaron las Órdenes Ejecutivas. Específicamente, analizamos las declaraciones de SPY 1, 2 y 3 días antes de que se firmara la Orden Ejecutiva, así como 1, 2 y 3 días después. Para la comparación, también calculamos el rendimiento diario promedio de SPY durante todo el período de muestra.

El único día del análisis de turno que indica una tendencia a la baja es el día en que se firmó la Orden Ejecutiva. También es el único día en el que el rendimiento promedio fue más bajo que el rendimiento diario promedio general de SPY. Por el contrario, los otros días tienden a superar al promedio. Sin embargo, nos centraremos principalmente en los días posteriores a la firma de la Orden Ejecutiva. Dado que el día exacto de la firma es esencialmente un evento aleatorio desde la perspectiva del mercado, los rendimientos antes de la firma no pueden considerarse un indicador confiable. Por lo tanto, nos centramos solo en los días posteriores.

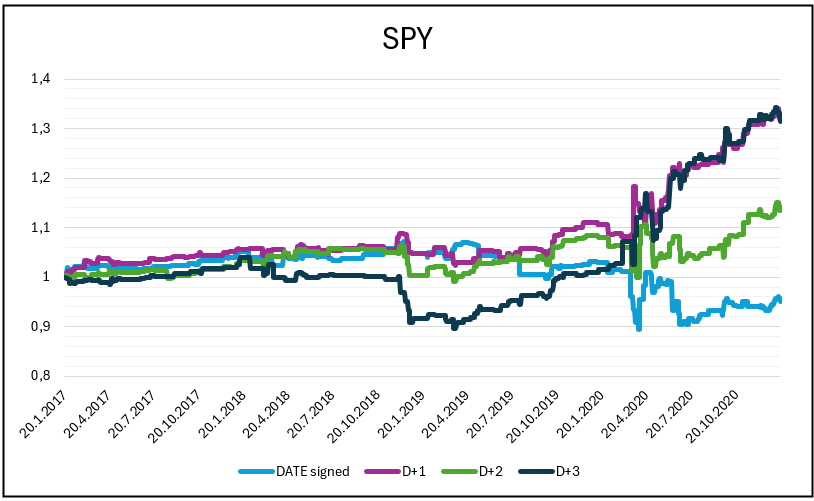

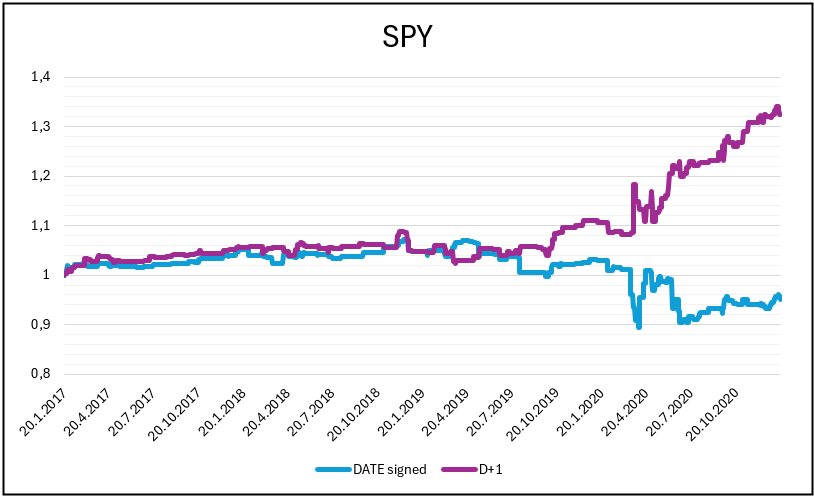

Desde 2017 hasta finales de 2019, no hubo una diferencia significativa entre los días D0 a D+3. Sin embargo, desde 2020 podemos observar un fuerte rendimiento superior del día siguiente a la Orden Ejecutiva en comparación con el día de la firma en sí. Para ilustrar mejor este patrón, nos centraremos solo en los días en que se firmaron las órdenes ejecutivas y los días inmediatamente posteriores.

Al observar las actuaciones anteriores a 2020, la diferencia entre el día de la firma y el día siguiente es mínima. Esto sugiere que los mercados no reaccionaron inmediatamente a las propias órdenes ejecutivas.La reacción más visible se puede observar en el período posterior al Covid. Esto se debe principalmente al hecho de que las Órdenes Ejecutivas, junto con las acciones tomadas por la Reserva Federal, tenían como objetivo estabilizar la economía y apoyar a los mercados financieros, lo que se convirtió en un elemento clave de la política económica en ese momento. La situación influyó no solo en las acciones estadounidenses, sino también en otros campos del mercado.

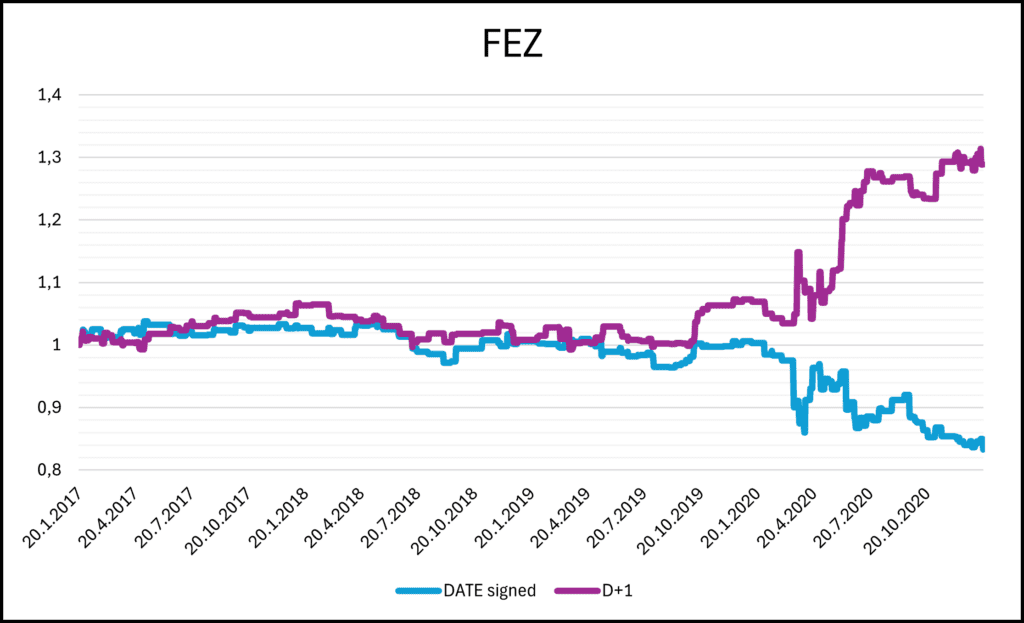

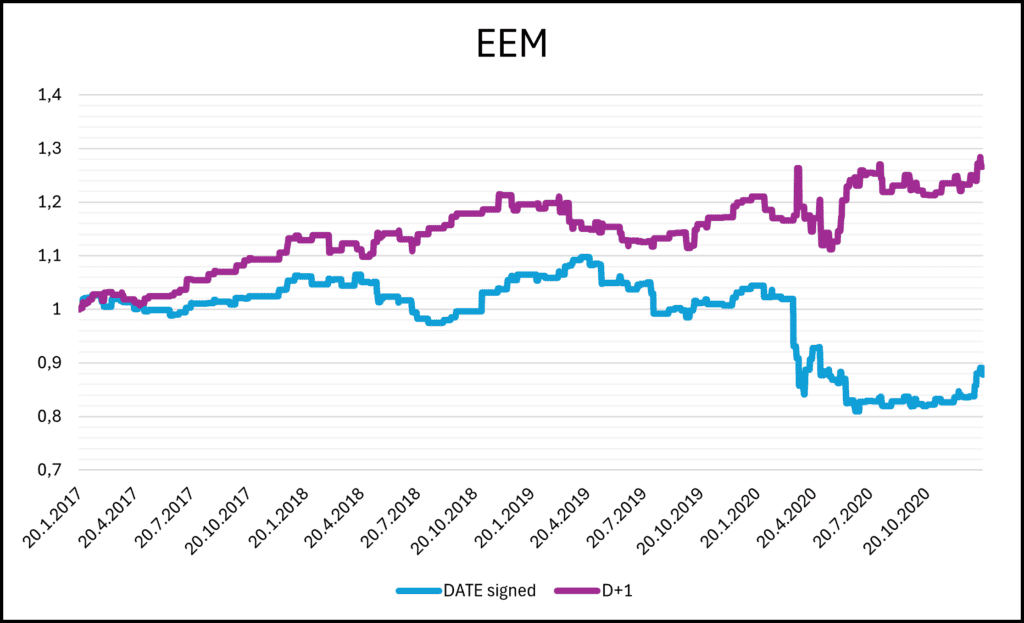

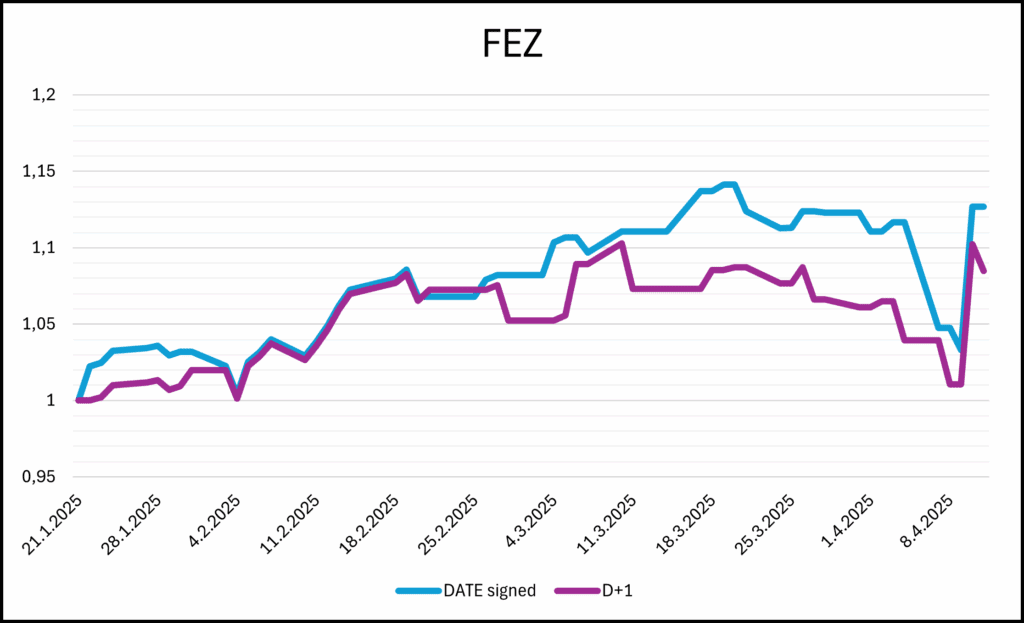

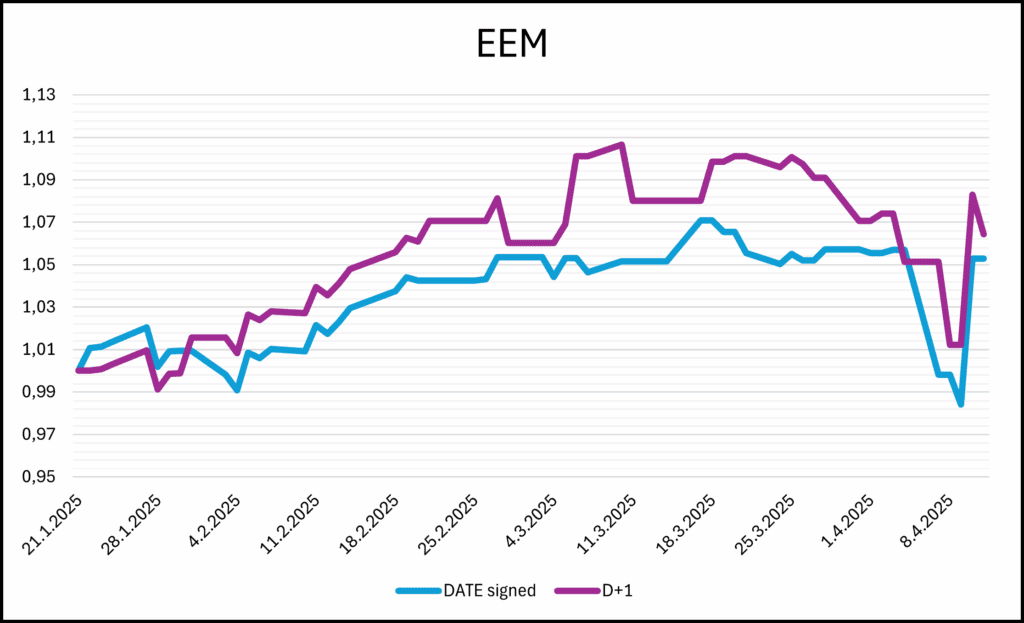

Para ampliar nuestro análisis más allá del mercado estadounidense, también examinamos el rendimiento de EEM ETF (que representa mercados emergentes) y FEZ ETF (que representa la eurozona) el día de la firma y al día siguiente.

Curiosamente, los ETF de EEM y FEZ reaccionaron positivamente después de que se firmaran las Órdenes Ejecutivas, a pesar del hecho de que la política de Donald Trump se centró principalmente en apoyar la economía de los Estados Unidos y a menudo se percibía como menos favorable hacia otras regiones. Esto sugiere que los esfuerzos de estabilización de las Órdenes Ejecutivas no se limitaron a los mercados nacionales, sino que también proporcionaron una señal positiva para los inversores globales.

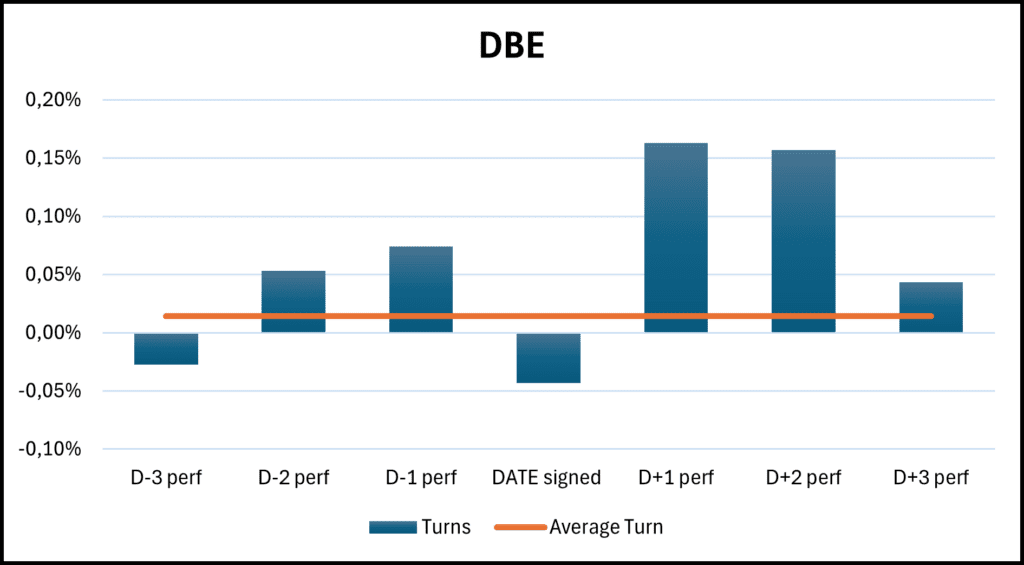

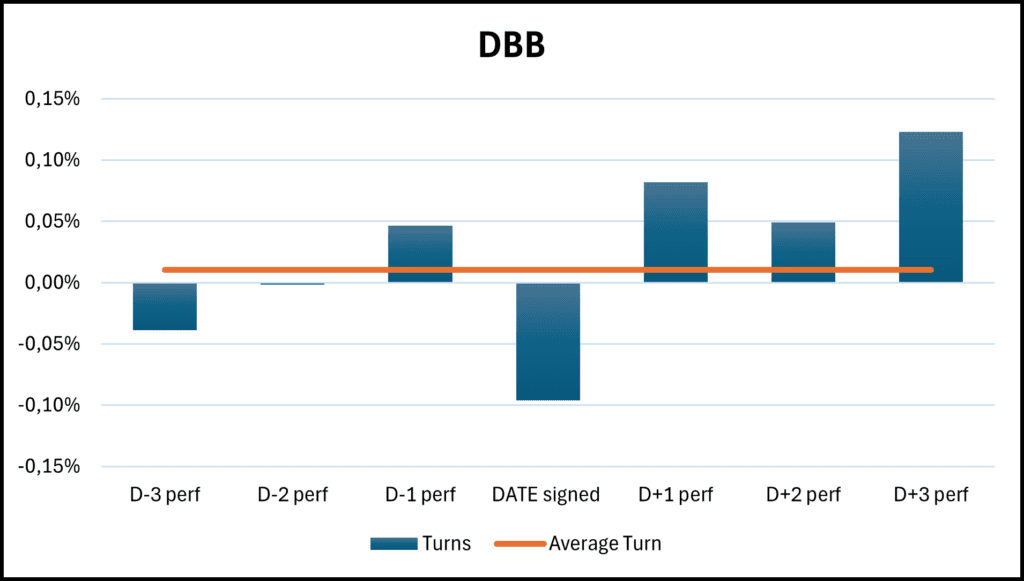

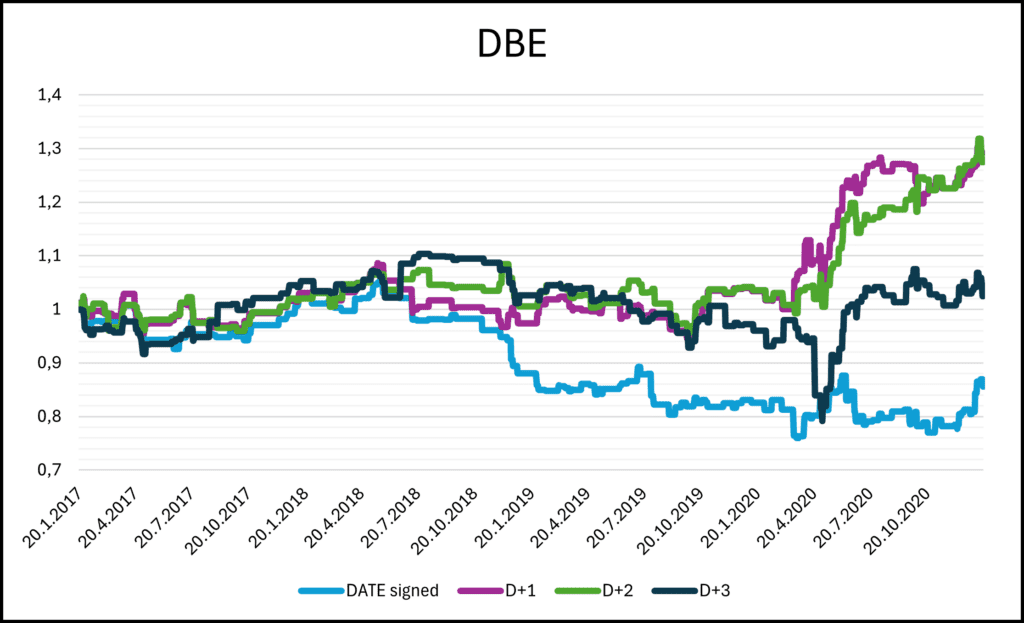

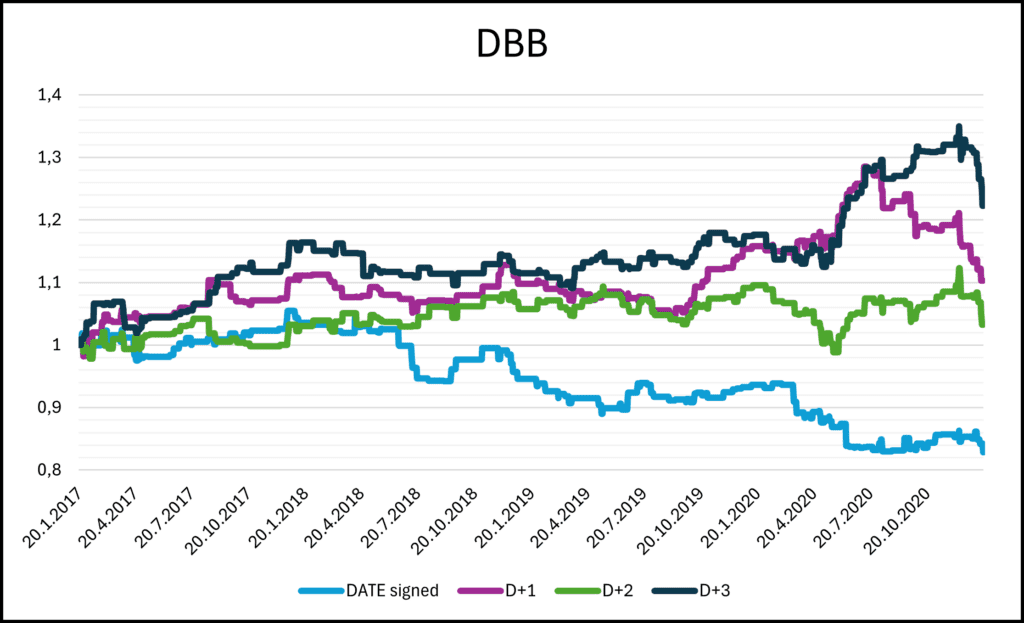

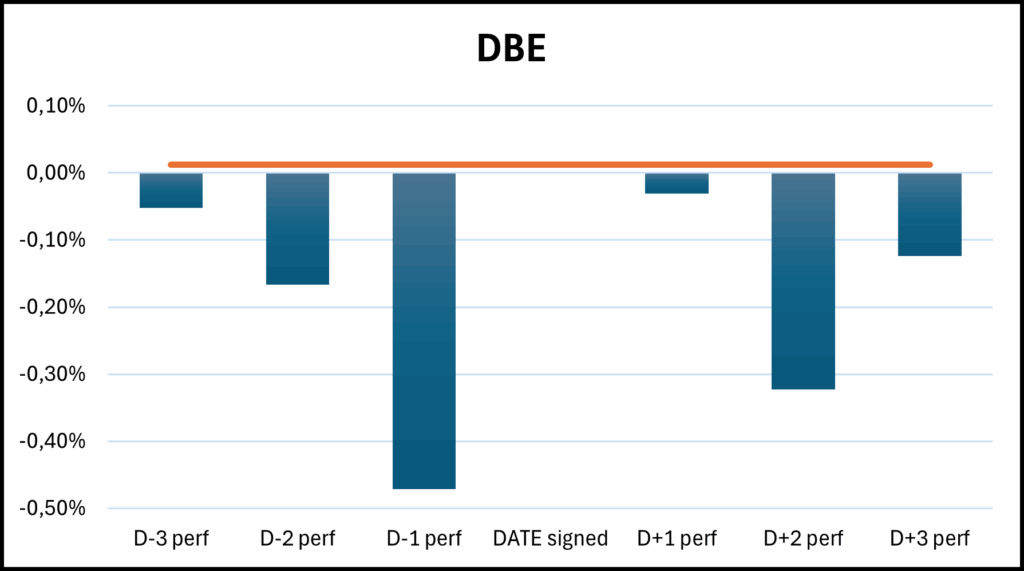

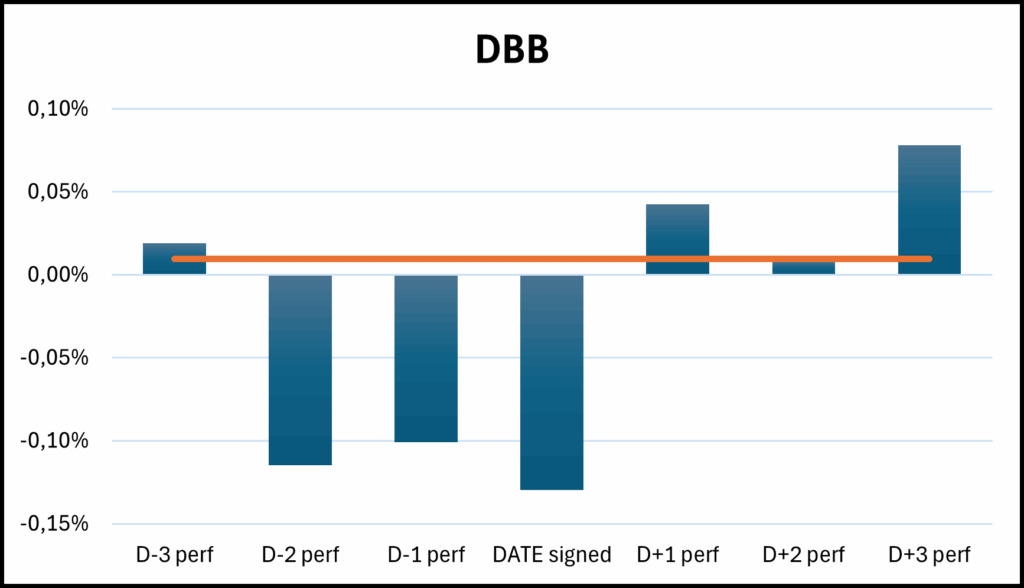

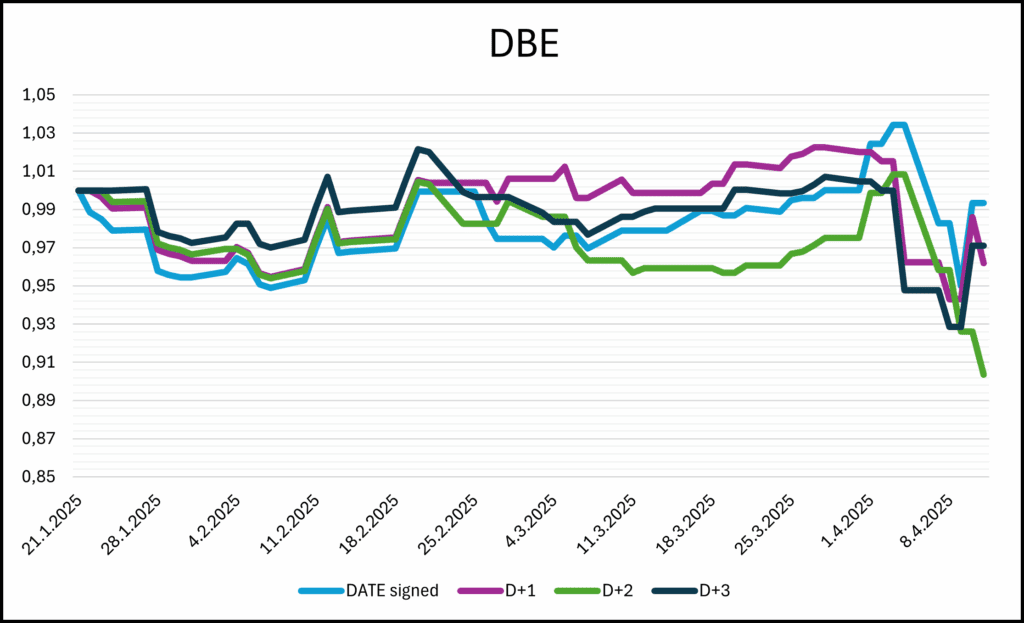

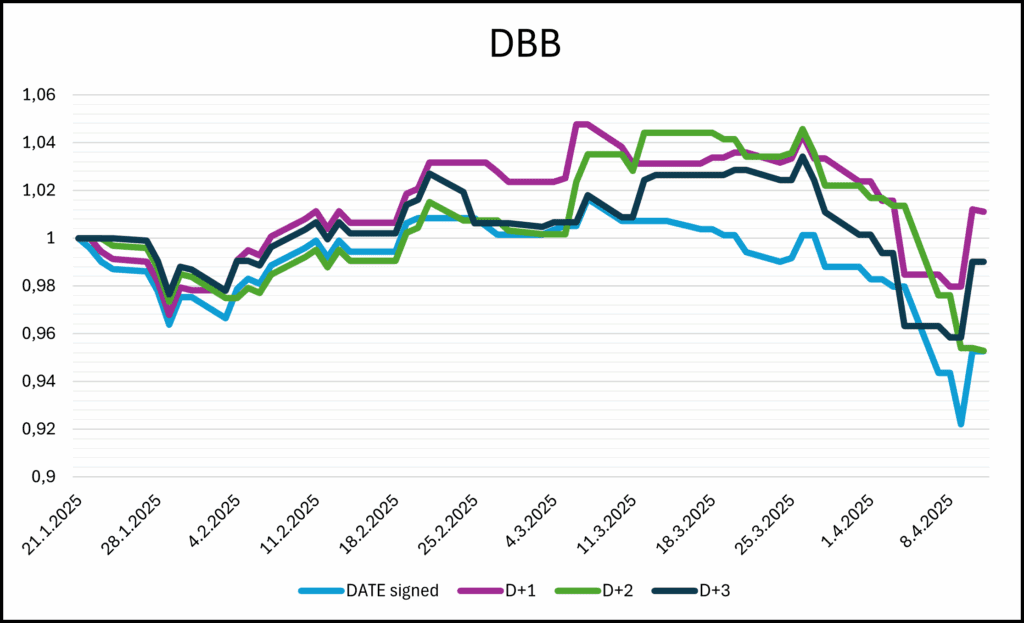

¿Y qué hay de las mercancías? Para explorar esto, echamos un vistazo más de cerca al Fondo de Metales Base (DBB) y al Fondo de Energía (DBE).

Tanto de la Figura 7 como de la Figura 8 podemos ver claramente un fuerte apoyo a los sectores de los metales básicos y la energía, lo cual no es particularmente sorprendente dada la naturaleza de las Órdenes Ejecutivas y el entorno económico en ese momento. Además, Donald Trump es conocido por su apoyo a la política anti-ESG y su apoyo a las industrias de perforación y minería. Sin embargo, lo que es algo sorprendente es el hecho de que el mismo día en que se firmó la Orden Ejecutiva tiende a mostrar un rendimiento negativo. Sin embargo, en los días posteriores a la firma, estos sectores reaccionaron fuerte y positivamente, lo que sugiere que, si bien la reacción inicial del mercado podría ser cautelosa o incierta, los inversores reevaluaron rápidamente la situación y el precio en el impacto de apoyo de las políticas recién anunciadas. No se encontraron tendencias significativas en otros sectores de productos básicos (como DBA ETF para la agricultura o DBP ETF para metales preciosos).

La segunda presidencia de Donald Trump – primeros meses de 2025

La segunda presidencia de Donald Trump es marcadamente diferente de la primera. En solo los primeros cuatro meses, se han firmado más Órdenes Ejecutivas que durante los dos primeros años de su mandato inicial. El promedio mensual es ahora nueve veces más alto.

Pero esa no es la única preocupación. El 2 de abril de 2025, Trump firmó una Orden Ejecutiva titulada «Regulación de las Importaciones con un Arancel Recíproco para Rectificar Prácticas Comerciales que Contribuyen a Grandes y Persistentes Déficits Anuales de Comercio de Bienes de los Estados Unidos«, que es un verdadero cambio de juego para los mercados globales. Las observaciones y patrones del período 2017-2021 ya no son aplicables.

Una preocupación clave para los inversores es que los aranceles recíprocos aumentan significativamente la incertidumbre en el comercio mundial. Pueden desencadenar guerras comerciales, aumentar los costos para las empresas que dependen de las importaciones e interrumpir las cadenas de suministro globales. Esto ejerce presión sobre las ganancias corporativas, alimenta la volatilidad del mercado e impacta negativamente a sectores como la fabricación, el comercio minorista y la tecnología, todos los cuales dependen en gran medida del comercio internacional. Los efectos ya son visibles en el rendimiento de los activos.

Sin embargo, estábamos interesados en aplicar el mismo análisis que hicimos durante el primer trimestre. Para empezar, echamos un vistazo más de cerca al desempeño de SPY en los días previos, y después del día en que se firmó la Orden Ejecutiva.

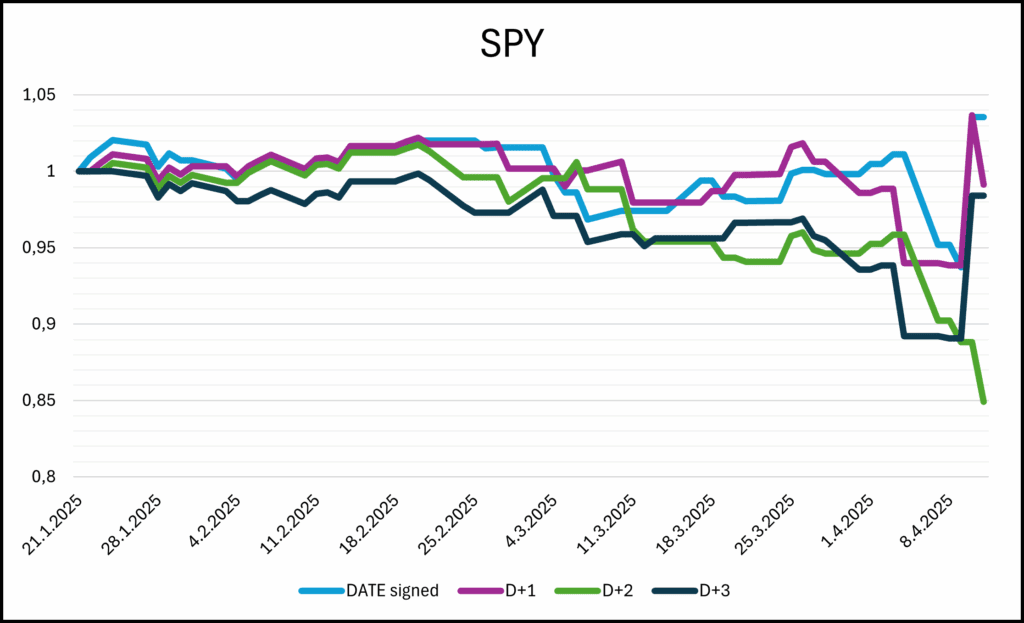

A primera vista, hay una reacción negativa claramente visible a la firma de la Orden Ejecutiva, a diferencia del primer mandato de Trump. Esto sugiere que el mercado de valores ahora está reaccionando de una manera completamente opuesta en comparación con la primera presidencia. Mientras que anuncios similares se encontraron anteriormente con optimismo o indiferencia, ahora desencadenan una mayor preocupación y presión de venta.

Centrándose en las curvas de capital, observamos una tendencia a la baja en todos los días, con la disminución volviéndose más pronunciada a partir de principios de abril. Este momento sugiere fuertemente que la caída puede estar directamente relacionada con la Orden Ejecutiva sobre los aranceles.

Parece que la zona euro y los mercados emergentes no se han visto tan afectados como SPY. Si bien es difícil hacer comparaciones directas con el primer término debido al marco de tiempo más corto que estamos analizando, no podemos concluir que su reacción no sea negativa, a diferencia de la de SPY.Esto es algo sorprendente, ya que contrasta fuertemente con la dirección verbal de la política de Trump: America First.

Las materias primas muestran una reacción similar a la del mercado de valores, con rendimientos promedio en días específicos siendo negativos y, por lo tanto, más bajos que el promedio diario.

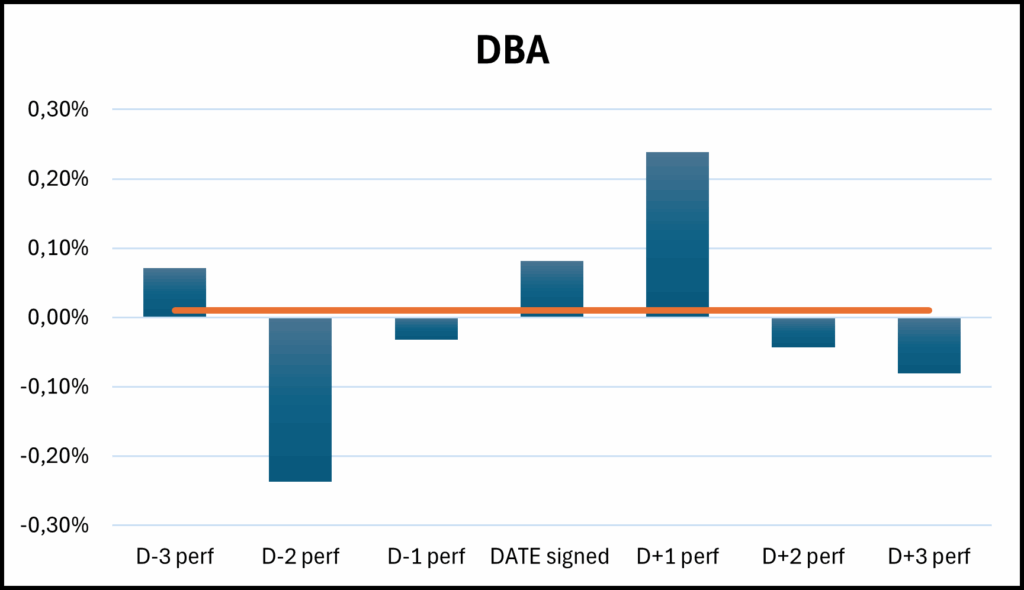

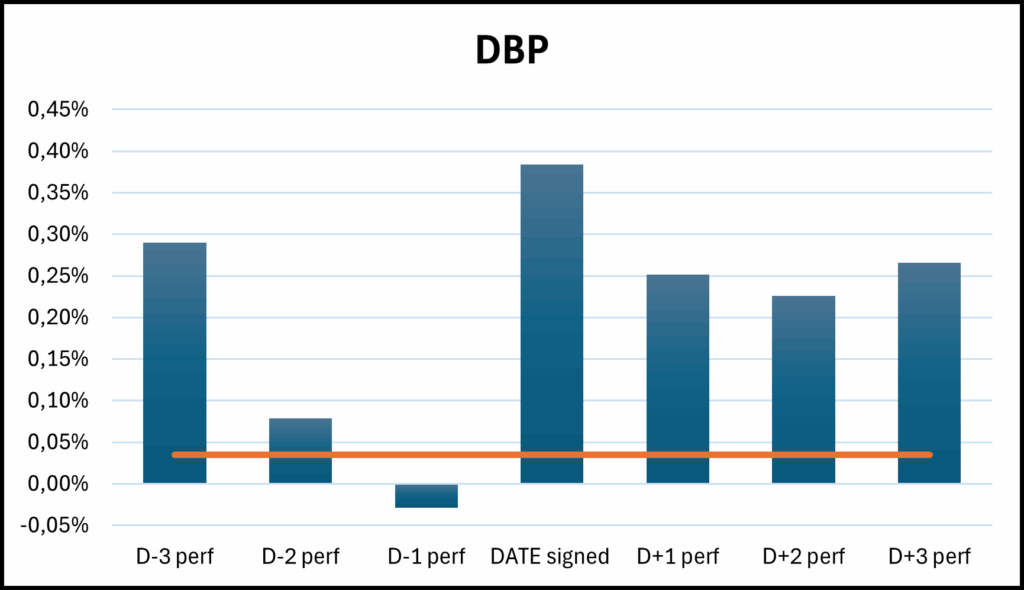

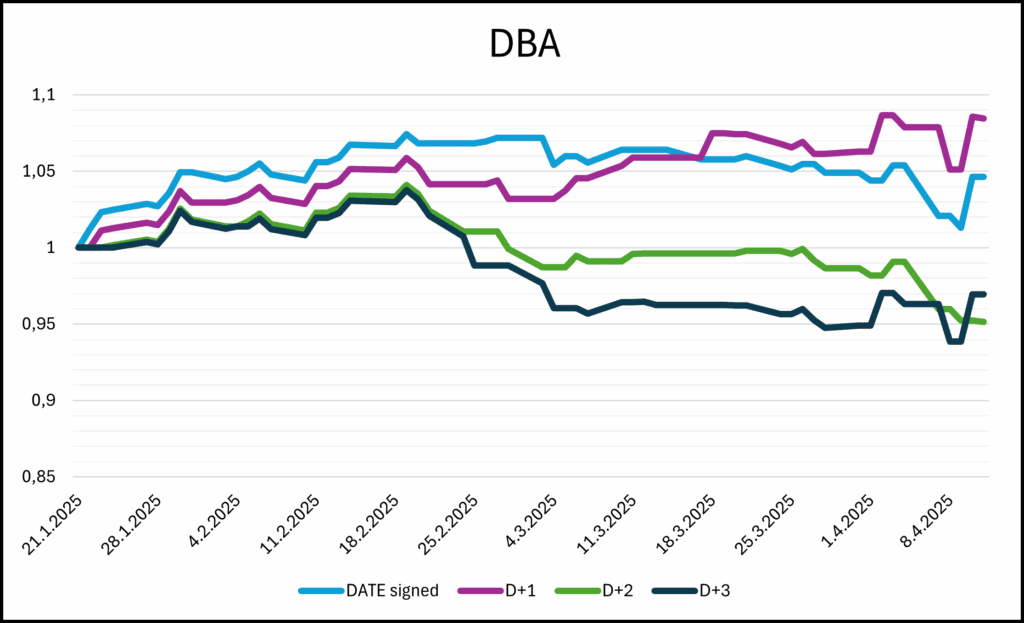

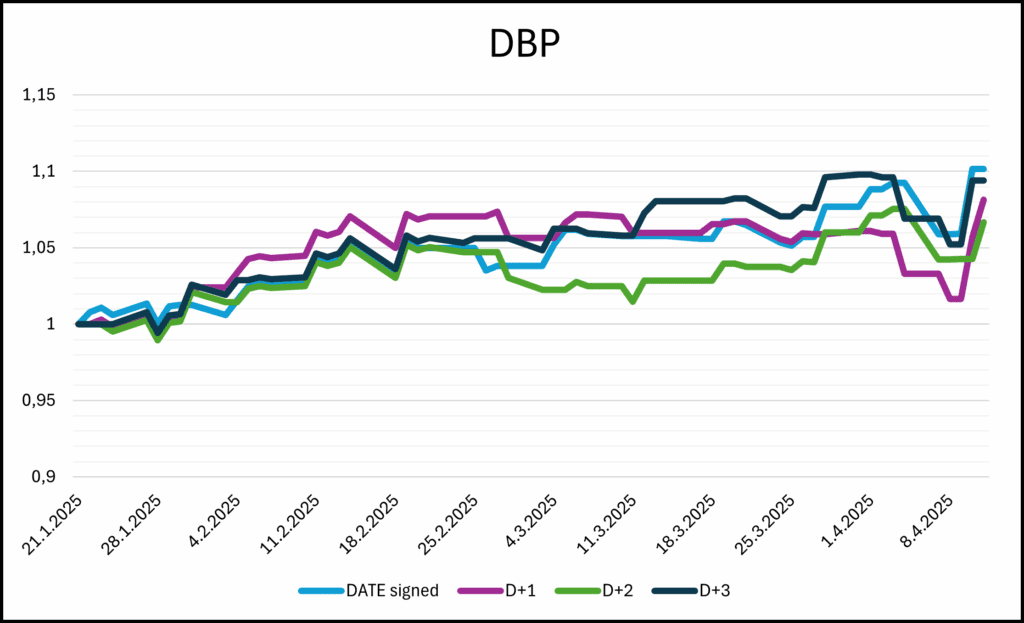

Esta vez, también nos centramos en otros sectores de productos básicos, específicamente el Fondo Agrícola (DBA) y el Fondo de Metales Preciosos (DBP). Como se observó, el rendimiento promedio el día de la firma es positivo para ambos, superando el promedio diario. Con un líder en oro, el ETF de metales preciosos reacciona muy fuertemente a la nueva orden ejecutiva de Trump, ya que es uno de los pocos rincones del mercado en los que los comerciantes pueden esconderse cuando la volatilidad golpea.

Conclusión

Desafortunadamente, como hemos visto, es bastante difícil establecer paralelismos directos entre el primer mandato de Donald Trump y la situación actual. Una razón clave es el ritmo notablemente más agresivo de las órdenes ejecutivas esta vez, especialmente la que se dirige a los aranceles extranjeros. Aunque esa orden en particular se ha suspendido temporalmente, todavía hay preguntas sobre cómo se desarrollará toda la situación en torno a los aranceles. Seguiremos de cerca cómo se desarrolla esto y continuaremos actualizando nuestra investigación a medida que surjan nuevas políticas y señales.

Autor: Sona Beluska, Analista Junior Quant, Quantpedia