“El mercado de valores es un mecanismo para transferir dinero de los impacientes a los pacientes.” — Warren Buffett

El Wall Street Journal destacó un nuevo estudio que muestra que el inversor medio dedica apenas seis minutos a investigar una acción antes de comprarla.

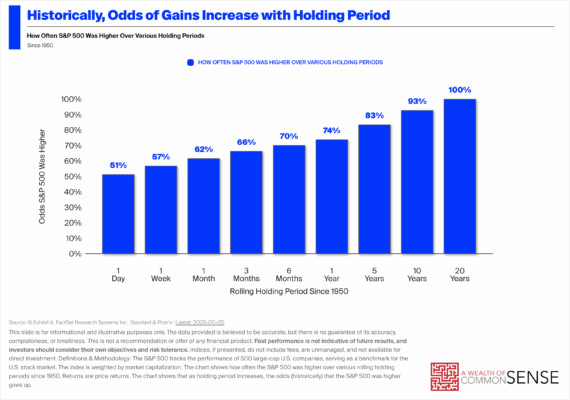

No es de extrañar que el período medio de tenencia de una acción haya pasado de unos 8-10 años en los años 50 y 60 a apenas unos pocos meses hoy en día.

Si no sabes mucho sobre lo que posees, te resultará difícil mantenerlo durante mucho tiempo si no te hace rico de la noche a la mañana.

Esta mentalidad cortoplacista es la antítesis de Warren Buffett, quien renunció este pasado fin de semana a su cargo como CEO de Berkshire Hathaway a la respetable edad de 94 años.

La longevidad de Buffett es impresionante en muchos sentidos.

Lograr una rentabilidad compuesta del 19,9 % anual durante más de 60 años es casi de otro mundo. Un rendimiento total de más del 5.500.000 % es difícil de imaginar.

Buffett compró por primera vez acciones de American Express en 1964. Berkshire Hathaway adquirió su primera participación en GEICO en 1976. Mantiene acciones de Coca-Cola desde 1988.

Aprendí muy temprano en mi carrera como inversor que nunca sería un seleccionador de acciones como Buffett, pero inmediatamente adopté su visión sobre la inversión a largo plazo.

En la reunión más reciente dijo: “Nadie sabe lo que va a hacer el mercado mañana, la próxima semana o el próximo mes. Pero todos pasan su tiempo hablando de eso, porque es fácil de comentar. Pero no tiene ningún valor.”

Entiendo por qué la gente habla tanto del corto plazo: es entretenido. Pero él tiene razón: no tiene ningún valor. La mayoría de las cosas que uno necesita saber sobre invertir son atemporales.

Buffett ha estado predicando esto durante años.

He estado hojeando Buffett & Munger Unscripted de Alex Morris, un libro que recopila treinta años de ideas de las reuniones anuales con accionistas de Buffett.

Aquí hay un buen fragmento de la reunión de 1994:

“Compré mi primera acción en abril de 1942, cuando tenía once años. Las perspectivas de la Segunda Guerra Mundial no eran muy buenas en ese momento; a EE. UU. no le iba bien en el Pacífico. No estoy seguro de haber calculado eso al comprar tres acciones, pero solo piensa en todo lo que ha sucedido desde entonces. Armas atómicas, guerras importantes, dimisiones presidenciales, inflación masiva en ciertos momentos, todo tipo de cosas. Renunciar a lo que uno sabe hacer bien por suposiciones sobre lo que va a pasar en términos macro simplemente no tiene sentido para nosotros.”

Si tu horizonte temporal se mide en décadas, te verás obligado a afrontar condiciones desagradables de vez en cuando. Así es la vida y la inversión a largo plazo.

Me gustó esta reflexión sobre el riesgo de esa misma reunión:

“Definimos el riesgo como la posibilidad de daño o perjuicio. Y en ese sentido, creemos que está intrínsecamente ligado a tu horizonte temporal para mantener un activo.”

Es imposible ofrecer un consejo de inversión sin entender el perfil de riesgo y el horizonte temporal de alguien. Ampliar tu horizonte temporal no garantiza resultados específicos. Pueden darse malos resultados incluso en períodos de 10 o 20 años.

Pero tus probabilidades de éxito mejoran considerablemente cuanto más tiempo permanezcas en el juego.

La razón por la que es difícil ganar en el corto plazo es porque el mercado es más impredecible.

En 1999, Buffett habló sobre el interés compuesto:

“El interés compuesto se comporta como una bola de nieve en nieve pegajosa. El truco es tener una colina muy larga, lo que significa comenzar muy joven o vivir hasta muy viejo.”

Por supuesto, pensar y actuar a largo plazo es más fácil decirlo que hacerlo.

En la reunión anual de 2020, Buffett abordó la psicología de comprar y mantener acciones a largo plazo:

“No estoy recomendando que la gente compre acciones hoy, mañana, la próxima semana o el próximo mes. Todo depende de tus circunstancias. En mi opinión, no deberías comprar acciones a menos que esperes mantenerlas durante un período muy prolongado, y estés preparado financiera y psicológicamente para mantenerlas igual que mantendrías una granja sin mirar nunca una cotización. No necesitas prestarle atención. No vas a acertar con el suelo del mercado y nadie más puede hacerlo por ti.”

Si no puedes soportarlo psicológicamente, entonces realmente no deberías tener acciones, porque comprarás y venderás en el momento equivocado.

Buffett es como un ordenador andante, pero fue su temperamento lo que le permitió lograr años y años de interés compuesto. En la reunión de 2002 habló sobre la importancia de la racionalidad por encima de la inteligencia:

“No hay razón para necesitar un coeficiente intelectual alto. El temperamento, sin embargo, es enormemente importante; puede ser innato, aprendido, intensificado por la experiencia o reforzado de diversas formas. Hay que ser realista. Hay que definir con precisión tu círculo de competencia. Hay que saber lo que no sabes y no dejarse atraer por ello. Creo que hay que tener interés por el dinero, o no serás bueno invirtiendo. Pero si eres codicioso, será un desastre, porque eso anulará la racionalidad.”

Invertir a largo plazo es simple, pero no es fácil.

Michael y yo hablamos con Morris sobre Buffett y su nuevo libro en Animal Spirits recientemente.