![]()

La Asignación de Activos Pragmática (PAA, por sus siglas en inglés) representa un enfoque de construcción de cartera que busca equilibrar los beneficios del seguimiento de tendencias sistemático con las realidades que enfrentan los inversores semi-activos (principalmente impuestos y falta de tiempo para gestionar posiciones). Basándonos en los análisis presentados inicialmente por Quantpedia y sus seguimientos posteriores, vemos un claro potencial en este marco—especialmente para inversores a largo plazo que buscan un punto medio entre la indexación pasiva y la asignación táctica completamente dinámica.

Nuestra perspectiva sobre la PAA destaca su practicidad, especialmente cuando se implementa con una frecuencia de rebalanceo trimestral. Este ritmo más lento ayuda a minimizar los costos por transacción y el ruido a corto plazo, al tiempo que mejora la eficiencia fiscal—dos factores frecuentemente ignorados en los backtests pero fundamentales en la gestión real de carteras. También valoramos la flexibilidad del modelo, que permite integrar señales tanto de tendencia como de riesgo, sin necesidad de reglas complejas ni rotación excesiva.

Hace aproximadamente un mes realizamos un test y filtramos estrategias de asignación de activos desde nuestro Screener, buscando aquellas con mejor desempeño en lo que va del año. Uno de los modelos que sorprendió por su rendimiento fue la Asignación de Activos Pragmática. Dadas las difíciles condiciones de mercado en lo que va de 2025, con señales mixtas entre clases de activos e incertidumbre macroeconómica creciente, creemos que es un momento ideal para revisar este marco. Este análisis puede ayudarnos a aclarar si un enfoque pragmático y basado en reglas puede seguir siendo válido—o incluso superar—en un año en el que muchos modelos han fallado.

Revisión del modelo PAA en 2024 – 2025

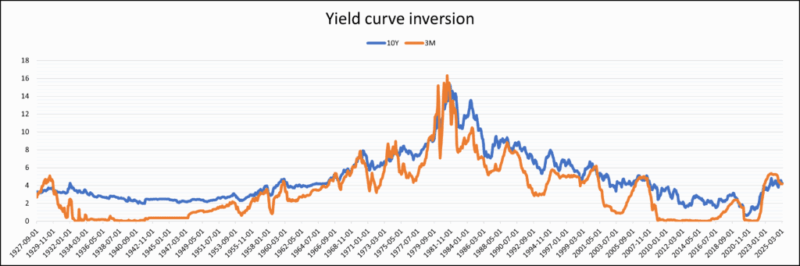

En este artículo, volvemos a examinar el modelo PAA utilizando los mismos enfoques y metodología. Como en anteriores ocasiones, comenzamos con un análisis del indicador de inversión de la curva de rendimientos, base estructural del modelo.

Figura 1: Inversión de la curva de rendimientos desde 1927 hasta marzo de 2025.

En 2022 observamos que los rendimientos a 3 meses superaron significativamente a los rendimientos a 10 años, y nos preguntábamos cuánto duraría esa inversión. Al momento de escribir nuestro artículo de seguimiento, la duración ya había alcanzado los 19 meses. Veámoslo más de cerca.

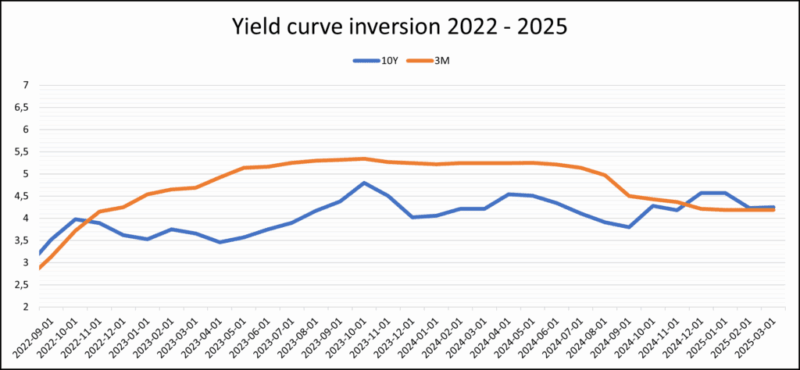

Figura 2: Inversión de la curva de rendimientos, últimos 30 meses.

La inversión se prolongó durante 25 meses, siendo la más larga en los últimos 100 años. Aunque se revirtió brevemente a finales de 2024, actualmente ambos rendimientos están al mismo nivel—lo que indica que el entorno aún podría no ser favorable para la renta variable (y podríamos entrar en recesión pronto).

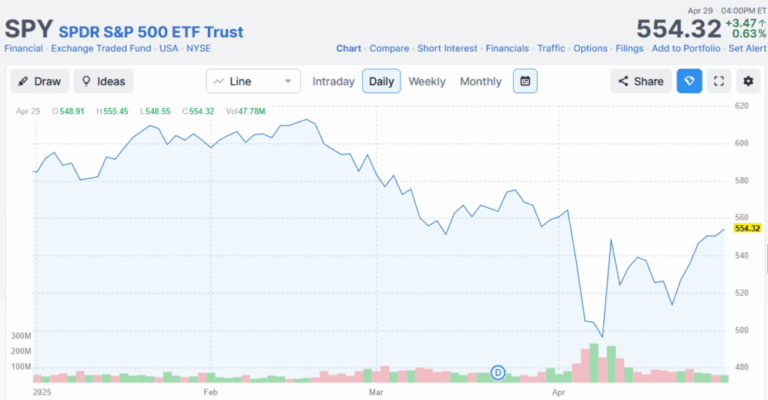

Figura 3: Rendimiento de SPY desde principios de 2025. Fuente: Finviz.com

Este año, la confianza de los inversores en el mercado estadounidense ha disminuido considerablemente debido a la incertidumbre política en torno a las decisiones económicas de Trump. Las acciones han tenido un mal desempeño en general, como se observa en la figura.

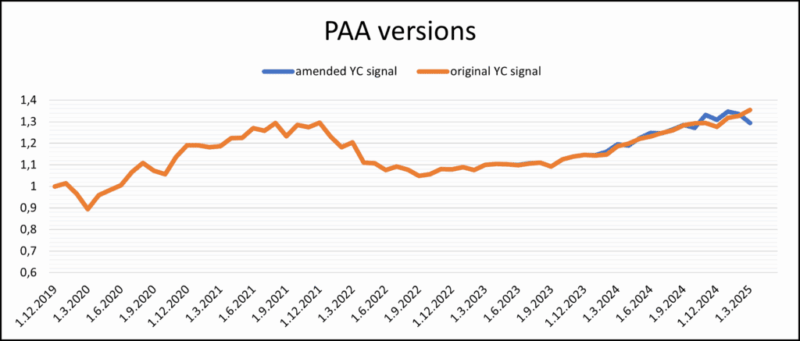

Ahora veamos el rendimiento del modelo PAA durante los últimos cinco años. Examinamos tanto la versión original del modelo como una versión modificada con una señal de curva de rendimientos ajustada. En esta última, cuando la curva se invierte, se cambia de activos de riesgo a una cartera de cobertura o efectivo, pero la señal tiene una duración válida de solo 12 meses.

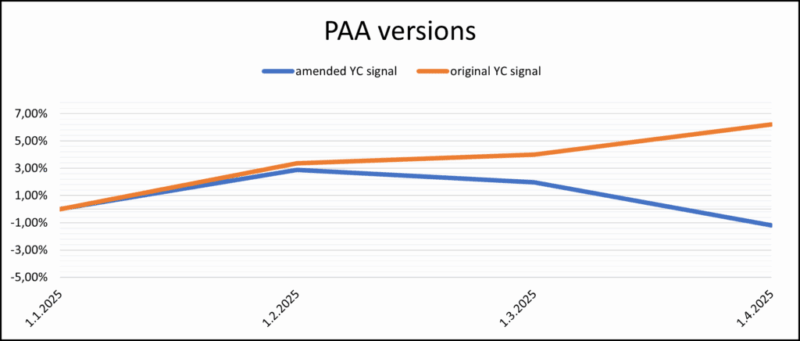

Figura 4: Rendimiento de ambas versiones de PAA desde 2020.

A largo plazo, no ha habido una diferencia significativa, al menos hasta fines de 2023. Desde entonces, ambas versiones se han alternado en liderazgo de rentabilidad, pero generalmente convergen en resultados similares, lo cual era de esperarse dada la leve diferencia entre señales.

Sin embargo, a corto plazo pueden presentarse variaciones. El año 2024 fue favorable para la renta variable, mientras que 2025 ha sido el año del oro.

Afortunadamente, la versión original del modelo PAA tiene una gran exposición al oro. Veamos las asignaciones actuales (según el informe de Asignación de Activos Pragmática en Quantpedia).

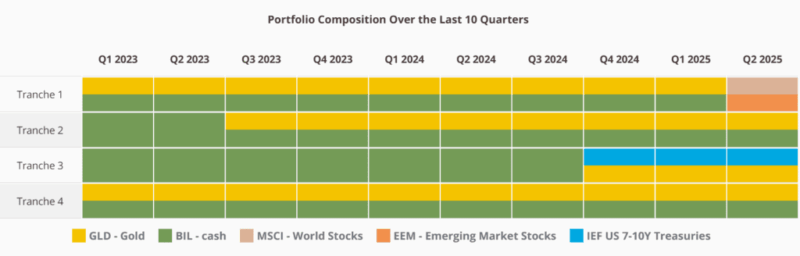

Figura 5: Composición del modelo PAA en los últimos 10 trimestres.

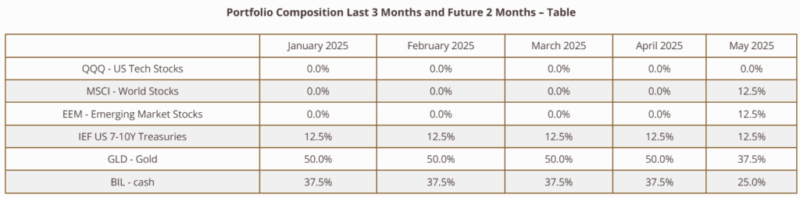

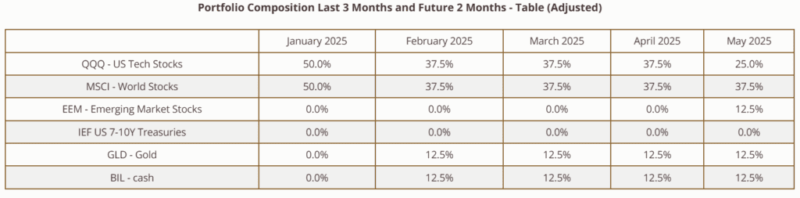

Figura 6: Composición del modelo PAA – últimos 3 meses y meses futuros.

Durante el último trimestre, el modelo estuvo aproximadamente en un 50 % invertido en oro, con una porción relevante en efectivo y el resto en bonos del Tesoro. Esta asignación ha resultado muy favorable, evitando la exposición bursátil y generando buenos resultados, como muestra la siguiente figura. En el próximo trimestre, tras más de dos años, la asignación en oro y efectivo se reducirá y se sustituirá parcialmente por EEM y MSCI.

Figura 7: Rendimiento de ambas versiones de PAA desde principios de 2025.

Por otro lado, la versión con señal ajustada no ha tenido un buen comienzo en 2025. La exposición a renta variable, que ayudó en 2024, ha sido un lastre este año.

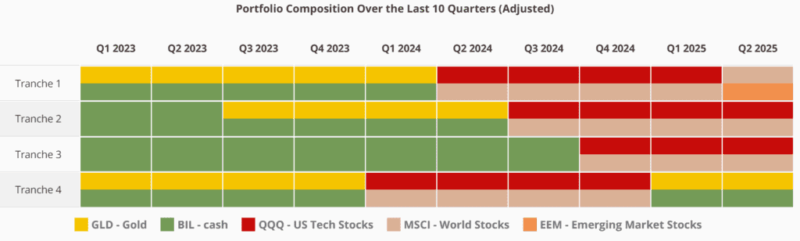

Figura 8: Composición del PAA con señal YC modificada – últimos 10 trimestres.

Figura 9: Composición del PAA con señal YC modificada – últimos 3 meses y mes futuro.

Esta versión estuvo principalmente expuesta a acciones tecnológicas de EE. UU. (QQQ) y renta variable global (MSCI World), ambas afectadas por la reciente volatilidad. Para el próximo trimestre, se reducirá QQQ en favor de EEM. No obstante, gracias a su mayor diversificación frente a SPY (acciones no estadounidenses, algo de oro y efectivo), la caída ha sido más moderada, y al cierre de marzo su rentabilidad es menos negativa que la de SPY.

¿Cuál es la principal conclusión?

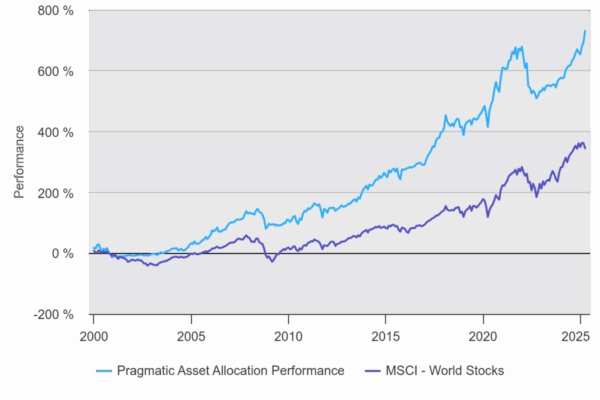

Simplemente recapitulamos lo que ya dijimos hace un año: un modelo sólido de asignación a largo plazo es más importante que las variaciones de corto plazo. En el corto plazo, las dos versiones de PAA tendrán rendimientos ligeramente distintos; en el largo plazo (décadas), es muy probable que ambas generen resultados similares. En los próximos 3-6 meses, las carteras modelo convergerán (y probablemente sus curvas de rentabilidad también). Nuestro objetivo es que ambas mantengan una distancia saludable respecto al benchmark MSCI en el largo plazo.

Figura 10: Rendimiento a largo plazo del PAA frente al MSCI.

¿Cómo será el futuro? No lo sabemos. Sin embargo, modelos semi-activos como el PAA pueden ser una elección inteligente en un entorno de estanflación. La asignación dinámica les permite pasar de activos de riesgo a refugios como oro o efectivo cuando sube la inflación y cae el crecimiento. A diferencia de las carteras tradicionales, el PAA se adapta a las condiciones de mercado, ayudando a reducir caídas y proteger el capital en periodos volátiles. En un entorno de estanflación, esta flexibilidad puede marcar la diferencia.