Los mercados financieros exhiben anomalías de calendario persistentes que suelen desafiar la hipótesis de mercados eficientes al generar patrones de retorno vinculados a acontecimientos culturales. En este artículo se documenta una deriva global del precio del oro asociada a las festividades que incluyen regalos en las principales tradiciones religiosas del mundo: cristianismo, islam, hinduismo y las culturas sincréticas de Asia oriental. La tesis central es que, debido a su doble papel como reserva de valor universal y símbolo socio‑cultural, el oro experimenta una presión compradora concentrada durante estos periodos festivos que provoca un repunte material y persistente del ETF GLD.

Fundamentos y festividades analizadas

El estudio parte de la idea de que el oro funciona universalmente como depósito de riqueza y medio de transmisión de estatus. Mientras que muchas anomalías de calendario se centran en acciones o mercados locales, esta investigación dirige su atención al oro, un activo internacional con baja correlación con las acciones. La demanda vinculada a rituales socio‑culturales es tan global que trasciende fronteras nacionales y factores de riesgo tradicionales. Se identifican cuatro grandes grupos culturales:

- Los cristianos que siguen el calendario gregoriano.

- Los adherentes al calendario islámico Hijri.

- Los participantes del calendario lunisolar hindú.

- Los operadores de festivales lunisolares del este de Asia.

Cada grupo celebra fiestas orientadas a la riqueza: Navidad y Semana Santa para los cristianos, Eid al‑Fitr y Eid al‑Adha para los musulmanes, Diwali y Akshaya Tritiya para los hindúes, y el Año Nuevo lunar y el Festival de Medio Otoño para las comunidades de Asia oriental. Al mapear estas fechas festivas en un marco gregoriano unificado, los autores comparan el comportamiento del precio del oro antes y después de los eventos a través de las regiones.

Métodos y datos

La investigación utiliza datos diarios del ETF GLD desde enero de 2005 hasta mayo de 2025, obtenidos de EODHD.com. Debido a la liquidez del GLD y su facilidad de acceso para inversores minoristas e institucionales, se eligió como proxy del oro. Las fechas de las festividades se validaron con fuentes como Time and Date y Wikipedia. Para cada evento se definieron ventanas que abarcan desde tres/cinco días de cotización antes (D‑3/D‑5) hasta tres/cinco días después (D+3/D+5) del día festivo, y se analizó exclusivamente la sesión estadounidense para evitar distorsiones causadas por cierres locales.

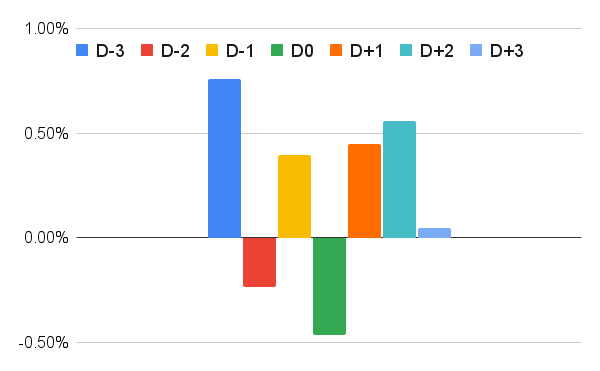

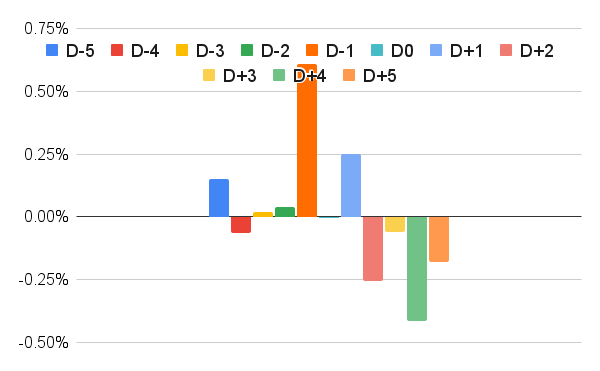

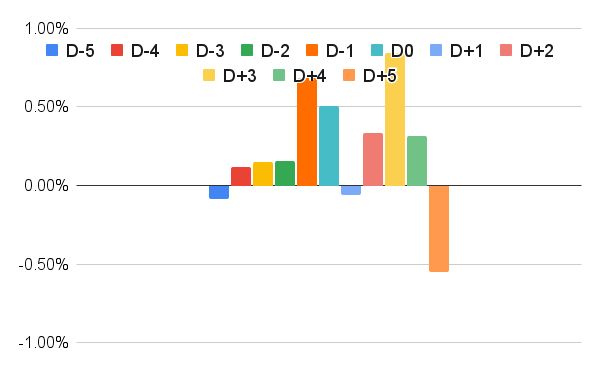

Resultados: deriva del oro en torno a los festivos

El análisis preliminar, que combina histogramas de distribuciones de rendimientos con medidas de retorno anormal acumulado (CAR), muestra un sesgo positivo del precio del oro alrededor de los principales festivos orientados a la riqueza. Aunque el momento exacto de los picos de rentabilidad varía según la cultura, el patrón general de retornos positivos es robusto. Por ejemplo, los días previos y posteriores a la Navidad muestran fuertes subidas del GLD, y fiestas como Eid al‑Fitr o el Año Nuevo lunar también generan repuntes significativos.

Estos hallazgos se traducen en una estrategia sencilla: comprar GLD al cierre del día D‑2, mantener la posición durante D‑1, D0 y D+1, y vender al cierre de D+2. Aplicada por separado a cada región, esta táctica genera rentabilidades anuales positivas con volatilidad moderada y ratios de Sharpe razonables, sobresaliendo la Navidad en el mundo occidental. Las versiones que amplían la ventana de negociación de D‑2 a D+2 obtienen resultados similares pero con ratios de Sharpe ligeramente menores y mayores máximos retrocesos, lo que subraya la importancia de la precisión temporal al explotar estas derivas.

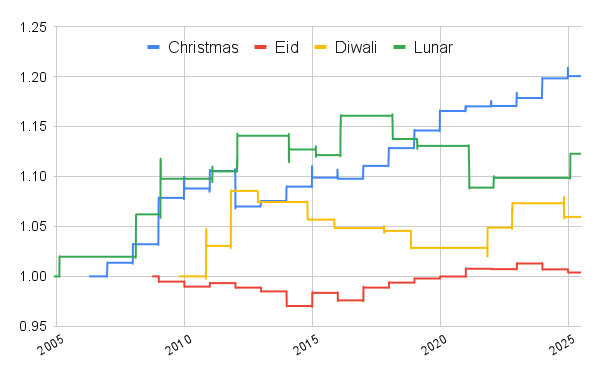

Estrategia agregada de «Holiday Drift»

Para un inversor global, los autores construyen una estrategia agregada que combina todos los eventos regionales. La «Global Holiday Drift Strategy» entra en posición en el GLD siempre que alguna festividad cultural esté dentro de la ventana D‑1 a D+2 y cierra todas las posiciones cuando no hay eventos pendientes. Esta versión unificada mejora la rentabilidad ajustada al riesgo: logra un rendimiento anualizado del 2,34 % con una volatilidad del 3,31 % y un ratio de Sharpe de 0,71, superando a las estrategias individuales y reduciendo los retrocesos mediante la diversificación cultural.

Discusión y conclusión

Las conclusiones empíricas confirman la existencia de una deriva del precio del oro vinculada a los principales festivos de carácter socio‑económico en todas las zonas culturales examinadas. La estrategia agregada no solo genera retornos económicamente significativos sino que también ofrece información práctica para inversores que deseen capitalizar los efectos de calendario basados en el consumo. Integrar estos factores socio‑culturales en los modelos multifactoriales de asignación de activos y gestión del riesgo puede mejorar el rendimiento de las carteras.

Los autores sugieren posibles refinamientos: ajustar dinámicamente el tamaño de las posiciones según la volatilidad, escalar parcial o totalmente las entradas y salidas, o contemplar el solapamiento de varios festivales. También recomiendan tener en cuenta los costes de transacción y las limitaciones de liquidez en mercados menos líquidos. En definitiva, los calendarios culturales emergen como un motor robusto en los rendimientos de materias primas, que complementa factores tradicionales como el momentum, el carry y la volatilidad.