Un lector pregunta:

Las cifras de rentabilidad a largo plazo del S&P 500 suelen citarse desde 1926. Aunque casi un siglo de datos suena muy bien, en realidad nadie podía “comprar” el S&P en aquel entonces. El índice aparece en la década de 1950 y el índice de Bogle para poder comprarlo como una sola inversión aparece a mediados de la década de 1970. ¿Los rendimientos a 50 años desde Bogle se mantienen paralelos a las proyecciones que parten de 1926 o esta era moderna muestra diferencias significativas?

Esta es una persona que conoce la historia de los mercados.

También es mi tipo de pregunta, así que repasemos primero la parte histórica antes de entrar en las cifras de rentabilidad.

La Standard Statistics Company comenzó a seguir 233 acciones, pero era demasiado difícil mantener cotizaciones diarias u horarias de tantas compañías antes de que existieran los ordenadores, así que en 1926 se creó el S&P 90.

Ese S&P 90 original estaba compuesto por 50 industriales, 20 ferroviarias y 20 de servicios públicos.

El S&P 500 se creó en 1957 con 425 industriales, 60 servicios públicos y 15 ferroviarias, lo que cubría alrededor del 90% del valor del mercado bursátil estadounidense.

En 1976, finalmente se añadieron acciones financieras al índice, que pasó a un modelo 400-40-40-20 de industriales, servicios públicos, financieras y transportes. Ese mismo año se lanzó el primer fondo indexado al S&P 500 de Vanguard. En su último libro, Bogle señaló que el fondo solo podía tener 280 acciones, ya que comprar las 500 habría sido muy costoso. Además, había una comisión de entrada del 8% para adquirir ese fondo inicial.

En 1988 se abandonó el modelo fijo de 400 industriales, 40 servicios públicos, 40 financieras y 20 transportes para reflejar una economía más dinámica.

Resumen:

- 1923 – Standard Statistics Company empieza a publicar promedios diarios de precios de 233 compañías.

- 1926 – Lanzamiento del S&P 90: 50 industriales, 20 ferroviarias, 20 de servicios públicos.

- 1957 – Creación del S&P 500: 425 industriales, 60 servicios públicos, 15 ferroviarias.

- 1976 – Revisión del índice a 400 industriales, 40 servicios públicos, 40 financieras, 20 transportes.

- 1976 – Vanguard lanza el primer fondo indexado minorista al S&P 500.

- 1988 – Se abandona el modelo fijo; los pesos sectoriales pasan a ser adaptativos para reflejar mejor la economía.

Hoy en día, entre un 35% y un 50% del índice corresponde a acciones tecnológicas, dependiendo de cómo se clasifiquen, lo que muestra cuánto ha cambiado con el tiempo.

Ahora, veamos el historial de rentabilidad.

Dispongo de buenos datos históricos de DFA que se remontan a 1926 y al lanzamiento del S&P 90.

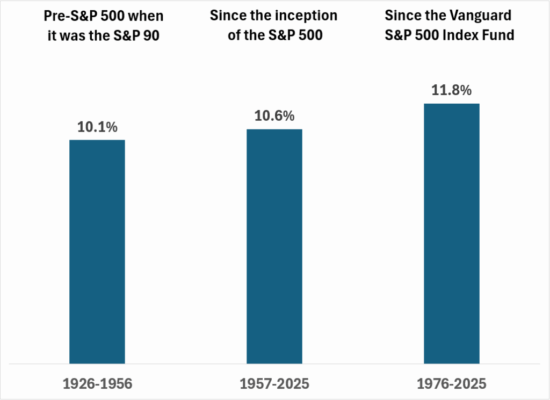

De 1926 a 1956, el S&P 90 tuvo un rendimiento anual compuesto del 10,1%. Esto no está nada mal considerando el desastre de la Gran Depresión, cuando las acciones cayeron más de un 85%.

Desde la creación del S&P 500 en 1957 hasta julio de este año, el índice ha tenido una rentabilidad anualizada del 10,6%.

La salida a bolsa del primer fondo indexado de Vanguard fue el 31 de agosto de 1976. Si se empieza desde septiembre de 1976, el S&P ha subido un 11,8% anual.

Como puede verse, los rendimientos no se han deteriorado con el paso del tiempo ni con la llegada del S&P 500 o los fondos indexados. De hecho, han mejorado, en parte porque ahora es más fácil invertir en bolsa. Más gente invirtiendo significa más dinero fluyendo hacia las acciones, lo que implica mayores valoraciones, etc.

Ciertamente, se pueden buscar excepciones cambiando las fechas de inicio y fin para que las cifras luzcan mejor o peor. Pero diría que estos periodos abarcan una amplia gama de entornos de mercado y económicos.

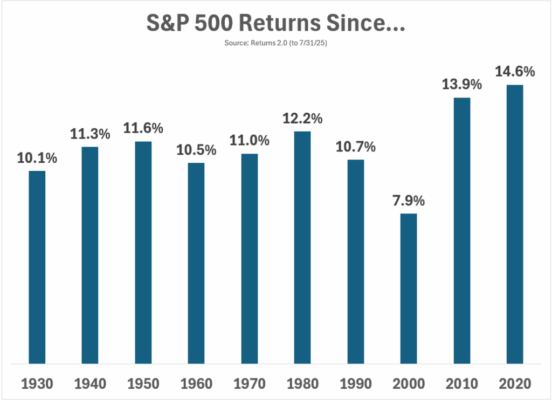

Otra forma de ver los rendimientos a largo plazo del S&P 500:

En periodos cortos puedes obtener resultados muy por encima (2010 y 2020) o muy por debajo (2000) de la media. En horizontes largos, las rentabilidades anuales son relativamente consistentes.

En las próximas décadas habrá muchos más desafíos para el mercado bursátil, pero los cambios de las últimas 5 a 7 décadas en la estructura de los mercados no han dañado los rendimientos de las carteras.

El largo plazo sigue siendo ganador.

Respondí a esta pregunta en la última edición de Ask the Compound:

Barry Ritholtz se unió a mí en el programa esta semana para tratar cuestiones como comprar vehículos de lujo a bajo precio, cómo diversificarse más allá de las “Magníficas 7”, cómo medir el desempeño de tu asesor financiero y cómo hacer la debida diligencia en oportunidades de inversión privada.