Las acciones mineras junior están empezando a despegar. Basta con mirar GDXJ, GDX, SIL o SILJ. El ETF minero que elijas probablemente esté rompiendo una base de largo plazo que lleva décadas formándose.

Estas son señales que se ven al inicio de los mercados alcistas, no en sus finales. Y creo que esto apenas comienza.

A finales de 2023, nosotros (el equipo de MO) empezamos a volvernos optimistas con los metales preciosos y las acciones mineras de metales preciosos.

Pero nadie quería escuchar nuestro discurso sobre oro y plata. A nadie le importaba.

Sin embargo, no podíamos ignorar el valor, los flujos de caja y la rentabilidad para los accionistas que veíamos en algunas de estas mineras junior de metales preciosos.

Así que escribimos nuestras ideas para los miembros de Macro Ops Collective antes de que a alguien le interesara escucharlas. A finales de 2023 compramos un puñado de mineras junior de metales preciosos.

Y hemos ganado mucho dinero.

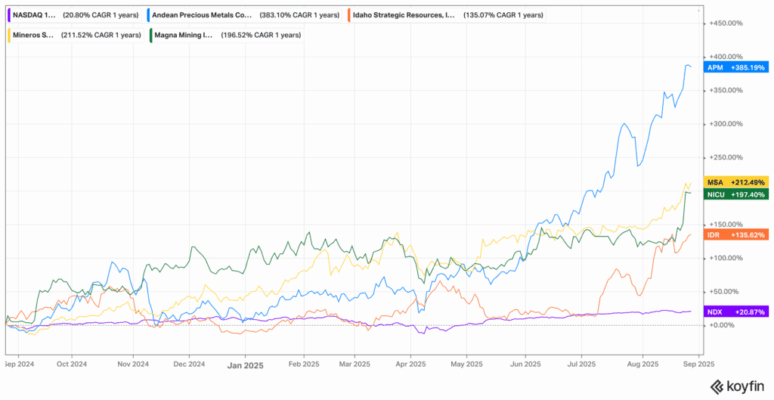

Por ejemplo, insistimos fuertemente en cuatro compañías específicas: Idaho Strategic (IDR), Magna Mining (NICU), Mineros S.A. (MSA) y Andean Precious Metals (APM).

El retorno promedio de estas cuatro selecciones fue del 232% en el último año. El Nasdaq subió alrededor de un 21% en el mismo período.

¿Lo mejor? Hoy estamos encontrando nuestro próximo grupo de mineras junior de alta calidad… el problema no es la falta de ideas, sino el tiempo del día para analizarlas todas.

Si ideas como estas te entusiasman, deberías considerar unirte a nuestro Macro Ops Collective.

Es una comunidad privada de inversión con exgestores de hedge funds, Market Wizards y traders a tiempo completo. Todos con el mismo objetivo: ser consistentemente rentables mientras disfrutan el proceso.

Si esto suena como tu sitio, únete usando el enlace de abajo. Estamos deseando verte.

Los mercados son mayormente eficientes valorando valores. Sin embargo, hay rincones donde nadie mira y puedes encontrar auténticas gangas. Las mineras canadienses de pequeña capitalización en metales preciosos son uno de esos terrenos de caza.

Así llegamos a Andean Precious Metals (APM.V).

APM es un productor canadiense de oro y plata de nivel medio. La empresa tiene dos activos principales: una mina de plata/planta de óxidos en Bolivia y una mina de oro en California.

Por qué compramos la acción: APM cotiza con una capitalización bursátil de 119 millones de dólares y un valor de activos corrientes netos (NCAV) de 107 millones. La empresa tiene 161 millones en caja neta y equivalentes, lo que implica un valor empresarial de -42 millones.

En otras palabras, el mercado valora las dos minas productivas y la planta de plata de APM en -42 millones.

Creemos que esas dos minas pueden generar más de 30 millones de flujo de caja libre anual para 2025 con supuestos realistas de precios de oro/plata.

Además, la dirección posee más del 50% del negocio y ha recomprado acciones durante el último año (a $0,02 por encima de nuestro coste base).

APM tiene un modelo de negocio sencillo: compra minas casi agotadas, pero aún productivas, a grandes operadores a bajo precio. Luego invierte en extender la vida útil, añade unos años más de producción y genera flujos de caja incrementales con alta rentabilidad sobre el capital invertido.

San Bartolomé: un activo estratégico barato.

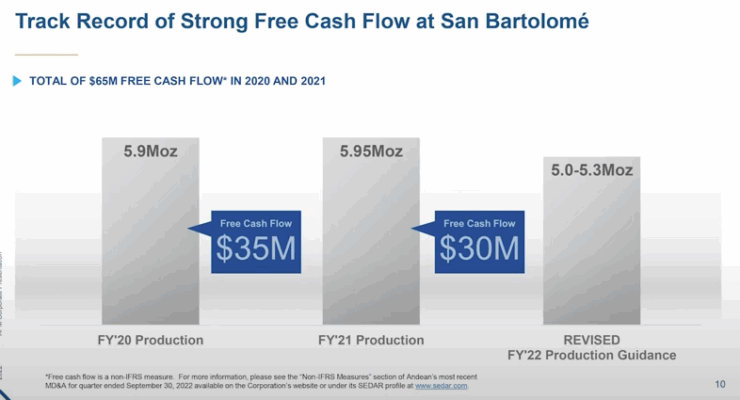

APM compró la mina de plata San Bartolomé a Coeur Mining en 2018. Coeur gastó 190 millones en construir la mina y la planta. No encontré cuánto pagó APM, pero en 2019 reportó 84 millones en propiedades, planta y equipo.

Cuando la compró en 2018, quedaban unos 8 meses de producción. Tras invertir en exploración, añadieron 4-5 años más de vida. De 2020 a 2021 produjo 5,9 Moz de plata y generó más de 30 millones de flujo de caja libre anual.

La planta de óxidos de San Bartolomé es la única en el país. El mercado la valora en -42 millones. Este monopolio permite a APM procesar mineral de terceros bajo un modelo “coste más margen”.

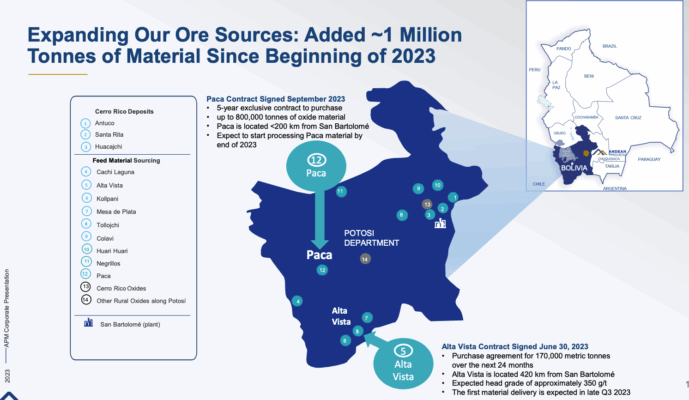

En 2023 firmaron acuerdos: uno de 5 años y hasta 800.000 t en Paca y otro en Alta Vista por 170.000 t a 24 meses. Los pequeños productores ganan porque generan ingresos sin invertir en plantas propias. APM gana porque amplía producción y extiende vida útil de San Bartolomé.

Golden Queen: una adquisición transformacional.

En noviembre, APM compró la mina de oro Soledad a Golden Queen Mining LLC por 66,4 millones en total. El activo incluye 340.000 onzas de oro y 3,4 Moz de plata producidas desde 2016, inventarios, suministros y 116 millones en infraestructura.

La empresa estima que producirá 50.000-55.000 onzas de oro anuales con un AISC de $1.400-$1.600. Con el oro a $2.000/oz, la mina puede generar 22-25 millones de flujo de caja libre al año. En dos años, la inversión se amortiza y queda una mina libre de deuda generando beneficios.

Valoración combinada:

Las minas de APM pueden generar 30-35 millones de flujo de caja libre anual. La adquisición de Golden Queen diversifica y reduce riesgos. Esto debería cambiar la valoración de liquidación a una basada en NAV.

Hoy la acción valdría el doble a 0,5x NAV y casi cuadruplicaría a 0,75x NAV. Mientras tanto, APM gana el 25% de su capitalización bursátil en flujo de caja libre cada año.

APM ofrece un alto apalancamiento a los precios de oro/plata, pero también gran protección: activos tangibles, alto insider ownership, recompra del 5% de acciones y activos líquidos (caja + oro/plata) que valen más que toda su capitalización.

En otras palabras: es como que te paguen para quedarte con un activo que genera dinero todos los años.