![]()

Los mercados de divisas (FX) son una piedra angular de las finanzas globales, ofreciendo a inversores y empresas oportunidades para gestionar el riesgo cambiario, mejorar los retornos y optimizar el rendimiento de las carteras. Uno de los mayores desafíos en FX es diseñar estrategias sólidas de cobertura que mitiguen la exposición a movimientos volátiles de divisas. ¿Cómo afronta esta tarea la industria financiera? Podemos inspirarnos en el trabajo de Castro, Hamill, Harber, Harvey y Van Hemert, que explora estrategias como la cobertura dinámica, el seguimiento de tendencias, los enfoques basados en momentum, el concepto de carry y su interacción con nociones fundamentales como la Paridad del Poder Adquisitivo (PPP) y métricas de valoración.

Los autores buscan identificar formas prácticas, conscientes del retorno y el riesgo, para cubrir la exposición cambiaria que surge al invertir en renta variable internacional. Argumentan que el clásico dilema “cubrir totalmente vs. no cubrir” es ingenuo, porque la cobertura interactúa con las rentabilidades esperadas en FX (carry), las exposiciones económicas de las empresas a divisas y las correlaciones entre activos. Por ello, prueban reglas de cobertura dinámica basadas en carry (diferenciales de tipos de interés), tendencia a 12 meses (momentum) y valor (desviación de PPP), y las comparan con métodos de cartera: una cobertura dinámica de mínima varianza y una “óptima” que optimiza conjuntamente renta variable y exposición FX. El análisis abarca mercados desarrollados (y algunos emergentes) desde el fin de Bretton Woods hasta junio de 2024, usando forwards o retornos sintéticos, y evalúa tanto mercados individuales como una cesta global de acciones.

La hipótesis es que condicionar la cobertura a información (carry/tendencia/valor) y tener en cuenta covarianzas debería superar a la cobertura estática en términos de rendimiento ajustado al riesgo y comportarse de forma más sensata en distintos regímenes (crisis vs. calma; inflación vs. estabilidad). También abordan problemas prácticos: (i) cubrir al 100% no siempre minimiza el riesgo porque los ingresos/costes de las empresas son multimoneda; (ii) a menudo se ignoran retornos esperados como el carry; (iii) la cobertura de un país debe considerar correlaciones con otros; y (iv) los inversores necesitan enfoques robustos frente a crisis e inflación. De ahí la exploración de la cobertura dinámica de mínima volatilidad y de una cobertura óptima restringida que fija pesos en renta variable y elige ratios de cobertura de divisas según retornos esperados (carry) y una estructura de covarianza amplia.

Principales descubrimientos

- Las reglas estáticas dejan dinero sobre la mesa. Los enfoques dinámicos simples mejoran de forma consistente el rendimiento frente a carteras totalmente cubiertas o sin cubrir.

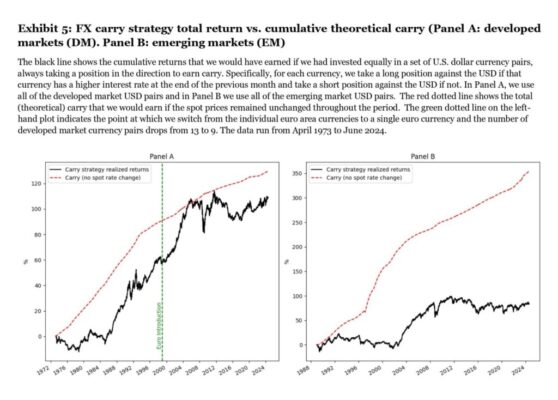

- El carry es poderoso. Cuando el diferencial de tipos es positivo, los retornos en FX son mayores; cuando es negativo, los retornos son negativos. Esto guía una regla de “Max Carry” que supera a la cobertura estática en casi todos los mercados desarrollados.

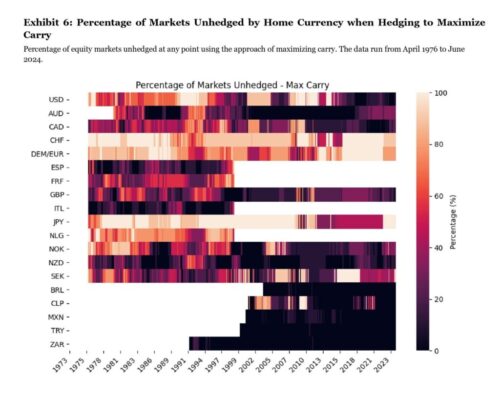

- Particularidades por país: monedas con tipos bajos (p. ej., JPY) se benefician de no cubrir (+180 pb frente a cubierto), mientras que países con tipos altos (p. ej., NZD) se benefician de cubrir (~+100 pb anuales).

- Momentum y valor aportan. La señal de tendencia a 12 meses y el valor basado en PPP ayudan a ajustar la cobertura; ambos son complementos útiles al carry.

- La cobertura dinámica de mínima volatilidad funciona. Una cobertura con conciencia de covarianza y diseñada para minimizar volatilidad ofrece menor volatilidad realizada que carteras cubiertas/descubiertas estáticamente y a menudo mejora el Sharpe.

- La cobertura “óptima” es frecuentemente la mejor. Usando carry como retorno esperado y toda la covarianza, alcanza el mayor Sharpe en la mayoría de los mercados desarrollados.

- Robustez de régimen. En crisis bursátiles, cubrir totalmente puede ser lo peor; el carry no suele explotar y la cobertura Min-Vol suele amortiguar pérdidas. En periodos inflacionarios, las reglas dinámicas (sobre todo carry) baten a las estáticas.

- Caveats. La historia en emergentes es más corta y sujeta a sesgos; los resultados dependen de forwards/sintéticos y de series reconstruidas del euro.

Autores: Pedro Castro et al.

Título: The Best Strategies for FX Hedging

Enlace: SSRN

Resumen

La cuestión de si, cuándo y cómo cubrir el riesgo cambiario ha sido un reto para los inversores desde el fin de Bretton Woods en 1973. Este estudio ofrece un análisis empírico exhaustivo de estrategias dinámicas de cobertura en FX durante varias décadas, examinando múltiples pares de divisas. Mientras los enfoques tradicionales se centran en mitigar riesgos, aquí se exploran implicaciones más amplias para los retornos esperados, destacando la interacción entre cobertura y estrategias como el carry trade. Los resultados muestran que incorporar factores adicionales —tendencia (retorno FX a 12 meses), valor (desviación de PPP) y carry (diferencial de tipos)— en las decisiones de cobertura aporta beneficios significativos a las carteras. Adoptando un enfoque dinámico y activo, los inversores pueden mejorar retornos y gestionar riesgo de forma más eficaz que con coberturas estáticas.

Citas destacadas del estudio

Un planteamiento binario y estático de la pregunta ‘¿cubrir o no cubrir?’ es ingenuo por varias razones. En primer lugar, cubrir totalmente el riesgo FX no necesariamente minimiza el riesgo. Los retornos de un activo pueden verse influidos por cambios en divisas incluso cuando se expresan en moneda local. Por ejemplo, los ingresos de empresas en un índice bursátil pueden generarse parcialmente en divisa extranjera. De forma similar, los precios de insumos pueden verse afectados por movimientos cambiarios. El índice FTSE100, con las mayores empresas del Reino Unido, tendrá exposición a FX porque los negocios globales inevitablemente obtienen ganancias en diversas divisas.”

En el estudio, los autores crean una estrategia simple que opera cada divisa de mercados desarrollados contra el dólar estadounidense con igual ponderación. Si la divisa tuvo un tipo de interés mayor al de EE. UU. el mes previo, se toma una posición larga contra el USD; si no, se toma una corta. Así, la estrategia siempre busca capturar carry.

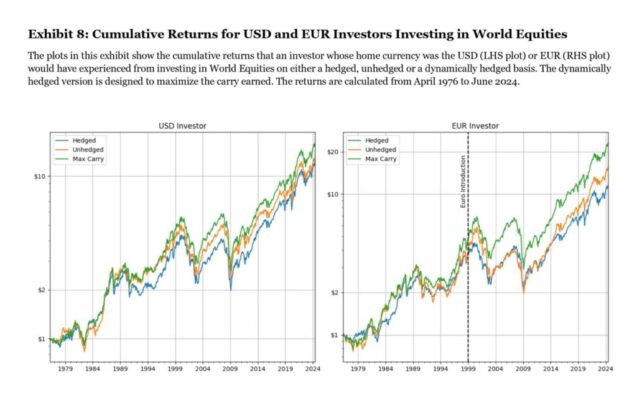

La regla “Max Carry” muestra resultados superiores a las estrategias estáticas en 14 mercados desarrollados. En nueve de esos 14, la mejora frente a la cobertura estática supera los 100 pb anuales. Los retornos acumulados tanto desde la perspectiva de un inversor en USD como en EUR confirman que la estrategia Max Carry es consistentemente la de mayores excesos de retorno, incluso tras la introducción del euro en 1999.

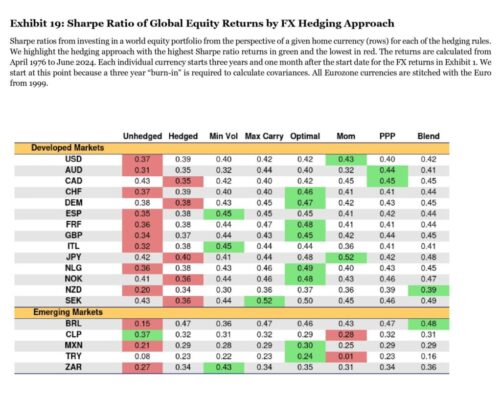

Asimismo, los ratios de Sharpe en distintas monedas base muestran que las coberturas dinámicas superan claramente a las versiones estáticas, y que tanto la regla de PPP como la de momentum aportan valor adicional. En varios mercados, una u otra genera el Sharpe más alto, lo que sugiere que valor y momentum son aditivos a las reglas existentes.