Esperábamos que el presidente de la Fed, Jerome Powell, no sonara ni “dovish” ni “hawkish” cuando habló el viernes en el Simposio de Jackson Hole. Esperábamos que adoptara un tono prudente, resaltando la necesidad de esperar y observar más datos antes de comprometerse con una nueva ronda de relajación monetaria. Los mercados, en cambio, esperaban un tono moderado, y acertaron, en cierto modo. Los inversores creen que habrá un recorte de tipos en septiembre desde el informe de empleo de julio, más débil de lo previsto. Nosotros hemos llevado la contraria a ese escenario. Powell no lo rebatió. No trató de reajustar las expectativas. Eso hizo que los mercados estuvieran aún más convencidos de que se acerca un recorte.

En intervenciones anteriores de este año, Powell repitió que la Fed no tenía prisa por bajar los tipos. El viernes no lo dijo. La frase del discurso que impulsó el gran rally bursátil del viernes fue: “No obstante, con la política en territorio restrictivo, la perspectiva base y el cambio en el balance de riesgos pueden justificar un ajuste de nuestra postura”. En otras palabras, el FOMC podría recortar la tasa de fondos federales en la reunión de septiembre.

Como era de esperar, Powell incluyó muchas cláusulas de cautela en su discurso. Inmediatamente después de echar más gasolina al meltup bursátil, señaló: “La política monetaria no está en un rumbo predeterminado. Los miembros del FOMC tomarán estas decisiones únicamente en función de su evaluación de los datos y sus implicaciones para las perspectivas económicas y el balance de riesgos. Nunca nos desviaremos de ese enfoque”. Esas fueron sus conclusiones sobre el corto plazo para la política monetaria, que sigue siendo dependiente de los datos.

Powell no mencionó que, antes de la próxima reunión del FOMC en septiembre, habrá dos indicadores importantes de inflación y otro informe de empleo. Es de suponer que la decisión del FOMC en septiembre dependerá de esos datos. Seguimos pensando que podrían confirmar que la inflación sigue anclada en torno al 3,0%, un punto por encima del objetivo del 2,0% de la Fed. También esperamos que las nóminas aumentaran en 100.000 en agosto. Eso sería un alza desde los 73.000 de julio (probablemente revisados) y confirmaría nuestra opinión de que la debilidad de mayo y junio se debió a la tormenta arancelaria de Trump, que desde entonces se ha mitigado.

Powell sí habló de la situación del empleo y de la inflación:

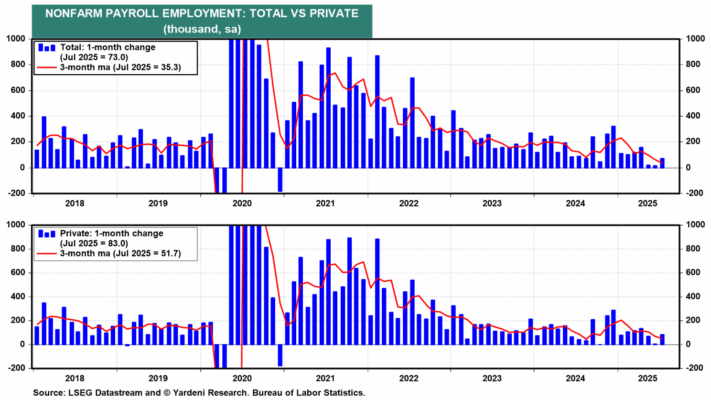

(1) Empleo. Powell señaló que el crecimiento del empleo en nóminas se desaceleró a un ritmo promedio de solo 35.000 al mes en los últimos tres meses, frente a 168.000 al mes durante 2024 (Fig. 1 abajo). Pero también observó que la desaceleración no ha “abierto un amplio margen de holgura” en el mercado laboral (Fig. 2). La tasa de desempleo, indicó, ha sido históricamente baja y ampliamente estable durante el último año (Fig. 3). “Otros indicadores de las condiciones laborales también han cambiado poco o se han suavizado solo modestamente, incluidas las renuncias, los despidos, la ratio de vacantes frente a desempleados y el crecimiento salarial nominal” (Fig. 4).

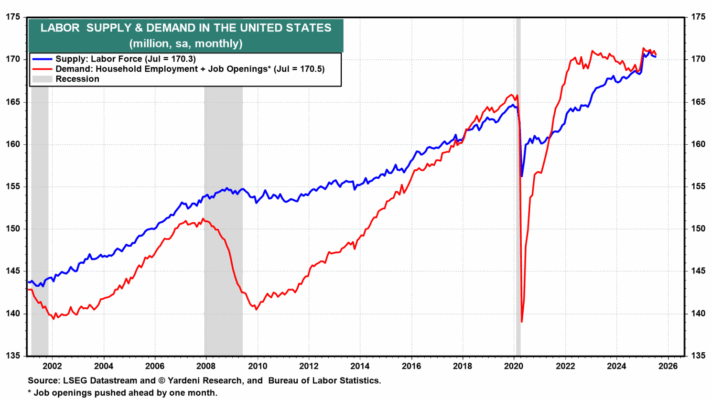

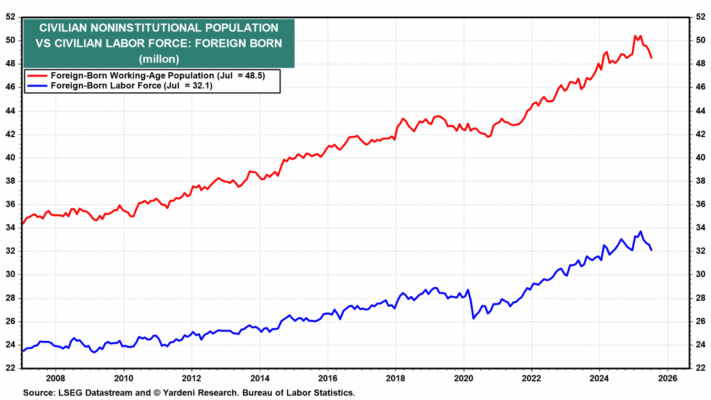

Lo más importante, en nuestra opinión, Powell afirmó que la “oferta de trabajo se ha suavizado en línea con la demanda”, reduciendo drásticamente la tasa de “equilibrio” de creación de empleo necesaria para mantener constante el desempleo. “De hecho, el crecimiento de la fuerza laboral se ha desacelerado considerablemente este año con la fuerte caída de la inmigración, y la tasa de participación laboral ha bajado ligeramente en los últimos meses” (Fig. 5 y Fig. 6). En otras palabras, un menor crecimiento mensual de nóminas no es un detonante obvio para que la Fed flexibilice.

Aun así, de forma curiosa, Powell concluyó que “aunque el mercado laboral parece en equilibrio”, “los riesgos a la baja para el empleo están aumentando”. “Y si esos riesgos se materializan, pueden hacerlo rápidamente en forma de despidos pronunciados y alza del desempleo”. En nuestra opinión, es una conclusión extraña.

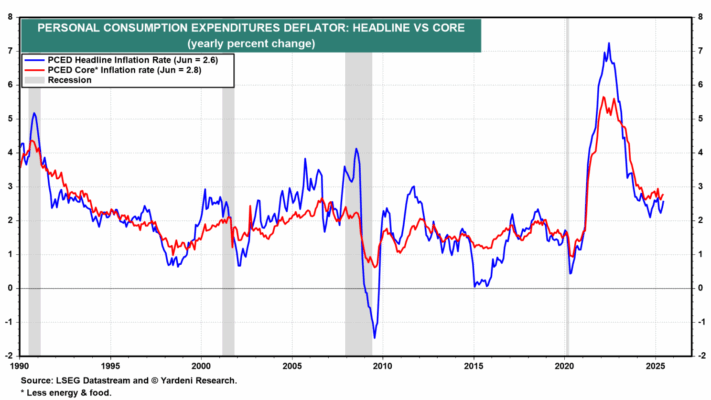

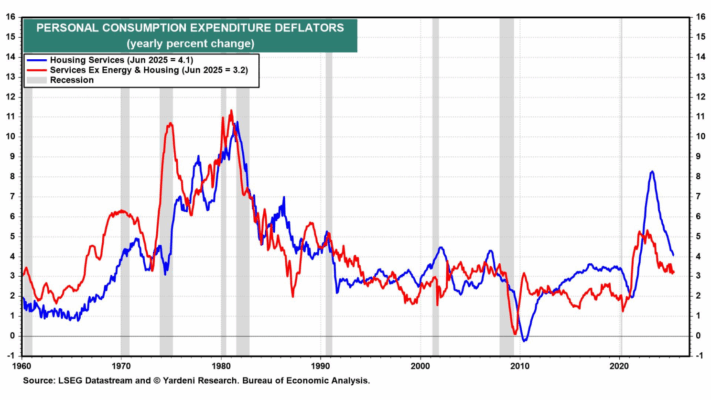

(2) Inflación. Powell indicó que la estimación actual de la inflación subyacente del PCE de julio muestra un aumento del 2,9% interanual. Dijo que “se basa en los últimos datos disponibles”. Fue del 2,8% en junio (Fig. 7). Estimó que los precios subyacentes de bienes aumentaron un 1,1%, “un cambio notable respecto a la leve caída observada a lo largo de 2024” (Fig. 8). Señaló que la inflación de servicios de vivienda está cayendo, mientras que la de servicios no relacionados con vivienda está “un poco por encima de lo históricamente coherente con una inflación del 2%” (Fig. 9).

Insinuó clara y convincentemente que el aumento de la inflación subyacente de bienes se debe principalmente a los aranceles. Considera que será un fenómeno transitorio: “Un escenario base razonable es que los efectos sean relativamente de corta duración: un cambio único en el nivel de precios”. Reconoció que las situaciones arancelarias están evolucionando, lo que “prolonga el proceso de ajuste”. Por ejemplo, Trump está considerando imponer aranceles a las importaciones de muebles. Powell también reconoció que los aranceles podrían causar un problema de inflación más persistente si desencadenan una espiral salarios-precios.

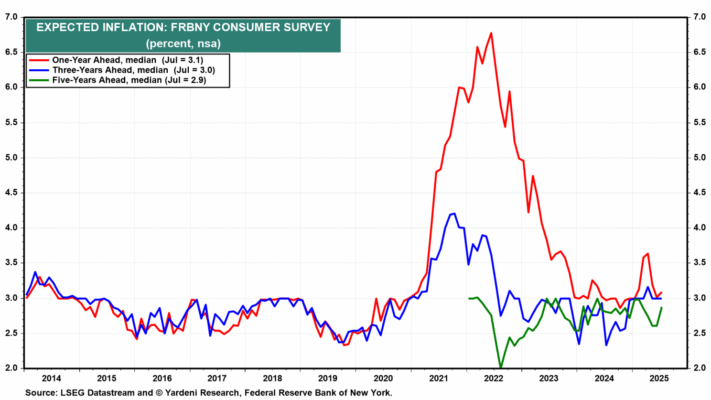

Powell mencionó brevemente las expectativas de inflación y concluyó que no son preocupantes: “Las medidas de expectativas de inflación a largo plazo, tanto de mercado como basadas en encuestas, parecen permanecer bien ancladas y coherentes con nuestro objetivo del 2% a más largo plazo” (Fig. 10).

Todas las miradas estarán puestas en la tasa de inflación del PCE de julio, que se publicará el 29 de agosto. La subyacente podría salir algo más alta de lo que espera Powell. El Nowcasting de inflación de la Fed de Cleveland la sitúa en 3,0% interanual. El IPC de agosto se publicará el 11 de septiembre; su subyacente se sitúa en 3,1%.

Si el FOMC relaja política el 17 de septiembre tras esas cifras, Powell tendrá que explicar que el comité ha juzgado que los aranceles tienen un impacto transitorio manteniendo la inflación alrededor del 3,0%, pero que debería bajar pronto hacia el 2,0%. Es posible que los “vigilantes de los bonos” no se convenzan.

El informe de empleo de agosto se publicará el 5 de septiembre. Naturalmente, todas las miradas estarán en la variación de las nóminas del mes (o pérdida). Igualmente importantes podrían ser las revisiones de junio y julio. De nuevo, esperamos una ganancia de alrededor de 100.000, que debería estar cerca del ritmo mensual de equilibrio de Powell.

La Fed II: alimentando un meltup

En su discurso, Powell mencionó la palabra “estabilidad” 11 veces en el contexto del doble mandato de la política monetaria: mantener bajas y estables la tasa de desempleo y la de inflación. No mencionó que esto no puede lograrse sin estabilidad financiera.

Hace una semana, en nuestro Morning Briefing, escribimos: “Las acciones subirán por las expectativas de otro recorte de tipos antes de fin de año. ¿Qué podría ser mejor para la bolsa que otro ‘Fed Put’ cuando la economía no necesita la ayuda de la Fed? ¡En este escenario, la Fed podría alimentar un meltup desbocado en el mercado. Los múltiplos de valoración se estirarían aún más de lo que ya están”.

Las fuertes subidas del viernes en el S&P 500 y el Nasdaq confirmaron nuestra evaluación. También lo hizo la ampliación del rally hacia activos de mayor riesgo, como el Russell 2000 y las “acciones historia” que tienen un buen relato pero sin beneficios que mostrar.

Concluimos nuestro análisis hace una semana así: “Para la Fed, un meltup bursátil aumenta la probabilidad de inestabilidad financiera. El mandato legal de la Fed es mantener bajas las tasas de desempleo e inflación. Para lograrlo se requiere estabilidad financiera. Esa debería ser la tercera misión de la Fed, creada originalmente para evitar crisis financieras”.

Powell no mencionó que bajar los tipos podría debilitar la estabilidad financiera. La idea apenas se mencionó en las actas de la reunión del FOMC del 29–30 de julio: “En su discusión sobre estabilidad financiera, los participantes que comentaron señalaron vulnerabilidades del sistema financiero que, a su juicio, merecen seguimiento. Varios mencionaron preocupación por presiones de valoración elevadas en los activos”. Y eso fue todo.

Las expectativas de un recorte de 25 pb en septiembre se dispararon tras el discurso de Powell, según la herramienta FedWatch del CME Group. El potente y amplio rally bursátil del viernes en respuesta a sus comentarios sugiere que los inversores están encantados con la perspectiva de otro Fed Put, especialmente si la economía no lo necesita realmente. Los múltiplos de valoración ya elevados quedaron aún más altos tras el discurso de Powell, que insinuó que la Fed está lista para considerar nuevos recortes de tipos.

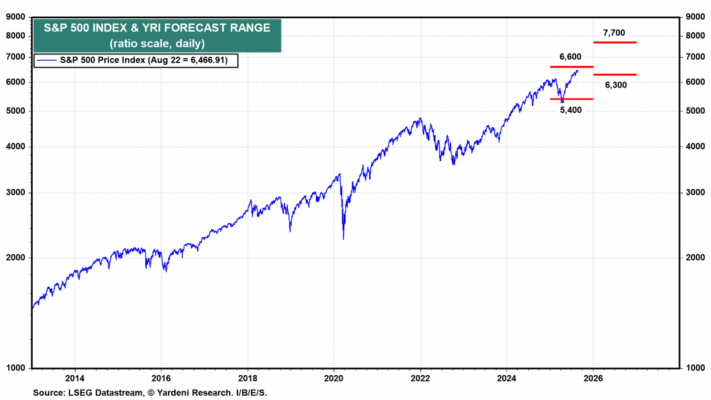

Mantenemos nuestros objetivos para el S&P 500 en 6.600 a finales de 2025 y 7.700 a finales del próximo año. Ese es nuestro escenario base con una probabilidad subjetiva del 55%. Asignamos actualmente un 25% de probabilidad a un meltup que lleve el S&P 500 a 7.000 a fin de 2025 y un 20% a una corrección del índice antes de que termine este año (Fig. 11 abajo).