Un índice equal-weighted otorga el mismo peso a cada valor que lo compone, mientras que un índice capitalization-weighted asigna el peso en función del precio de la acción multiplicado por el número de acciones en circulación. Esta diferencia metodológica genera resultados muy distintos en el comportamiento de los índices, especialmente en períodos de volatilidad o concentración de ganancias en un puñado de compañías.

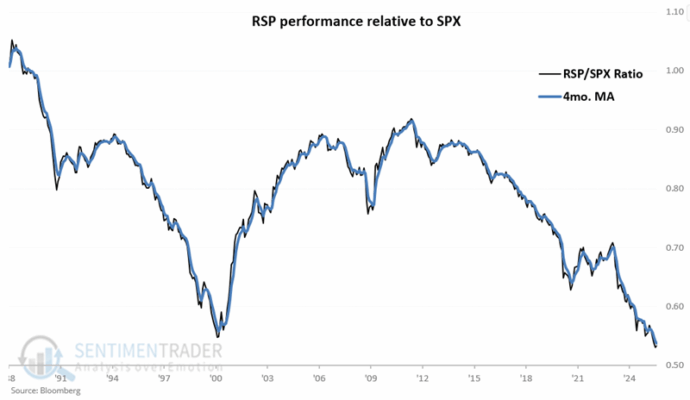

El S&P 500 Equal-Weight Index se sigue a través del ticker RSP, mientras que el S&P 500 estándar, que es ponderado por capitalización bursátil, se sigue mediante el ticker SPY. Aunque ambos representan a las mismas compañías, la forma en que se distribuye el peso entre ellas cambia drásticamente el perfil de riesgo y de rentabilidad de cada índice.

En la práctica, esto significa que en el índice tradicional (SPY), las grandes compañías como Apple, Microsoft o NVIDIA tienen un peso desproporcionado sobre la evolución general. Un pequeño grupo de valores puede impulsar o frenar al índice completo. En cambio, en el RSP, cada acción representa aproximadamente un 0,2 % del total, de modo que una empresa pequeña tiene la misma relevancia que un gigante tecnológico.

Existe un vaivén constante en los movimientos de los índices equal-weighted frente a los cap-weighted. En algunos periodos, los grandes valores lideran el mercado y favorecen a SPY. En otros, las compañías medianas y pequeñas muestran mayor dinamismo, beneficiando al RSP. Este ciclo de alternancia crea oportunidades tácticas para inversores atentos a las rotaciones internas del mercado.

La investigación académica y empírica señala que no es imprescindible comprender a fondo las razones de cada cambio en esta relación. Lo relevante es reconocer que el comportamiento relativo entre ambos índices fluctúa de manera natural. Intentar anticipar con exactitud el “porqué” de cada movimiento puede ser inútil; lo importante es aceptar que estas oscilaciones son parte inherente del mercado.

Un error común es suponer que la tendencia en la relación entre ambos índices está “obligada” a revertirse. La historia demuestra que confiar en que un patrón de superioridad de uno sobre el otro debe necesariamente invertirse puede ser peligroso. No existe ninguna garantía de reversión inmediata, y los periodos de dominio de uno u otro pueden prolongarse durante años.

Sin embargo, los inversores sí pueden aprovechar estas diferencias de manera estratégica. Combinar exposición a índices equal-weighted y cap-weighted permite diversificar fuentes de rentabilidad. El SPY tiende a capturar mejor las ganancias de los grandes líderes de mercado en periodos de concentración, mientras que el RSP proporciona una exposición más equilibrada que puede destacar cuando las compañías de menor tamaño tienen un desempeño superior.

Además, el RSP suele presentar mayor correlación con la salud general del mercado, ya que depende más de un grupo amplio de compañías y no solo de las tecnológicas de mayor capitalización. En fases de recuperación económica o rotaciones sectoriales, el equal-weighted puede comportarse mejor al dar espacio a sectores rezagados que ganan protagonismo. En cambio, en fases de liderazgo fuerte de “mega caps”, el SPY tiende a sobresalir.

En conclusión, tanto los índices equal-weighted como los cap-weighted ofrecen ventajas y limitaciones. La clave para el inversor es no caer en la trampa de buscar un ganador único y permanente, sino comprender que ambos responden a contextos distintos. Aprovechar la alternancia entre RSP y SPY, dentro de una estrategia de largo plazo, puede mejorar el perfil de riesgo y retorno de una cartera diversificada.