![]()

Las estrategias de divisas suelen parecer simples en la superficie: ir en largo en monedas con altos rendimientos y en corto en monedas con bajos rendimientos, o apostar por la dirección del dólar estadounidense. Pero estas operaciones en realidad combinan dos componentes distintos: un componente Dólar, que apuesta por movimientos amplios del dólar frente a otras monedas, y un componente Cross-Sectional (CS), que explota las diferencias relativas entre países. La pregunta es: ¿cuál de estos componentes impulsa realmente las primas por riesgo en divisas?

Un nuevo estudio de Vahid Rostamkhani aborda esta cuestión de larga data, descomponiendo el poder predictivo de once fundamentos macroeconómicos —como tipos de interés, inflación, desempleo y variables fiscales— en estos dos componentes, utilizando datos de casi un siglo (1926–2023). Este enfoque permite probar directamente si resulta más rentable cronometrar el dólar en sí mismo o centrarse en las diferencias fundamentales entre países.

Para quienes gestionan estrategias de carry trade, value o macro-fundamentales en divisas, esta distinción es crítica. Una estrategia dominada por el componente Dólar es, en esencia, una apuesta por el ciclo financiero global y el estatus del dólar como refugio seguro —con alta exposición a cambios de régimen en la política monetaria de EE. UU. y episodios de aversión al riesgo—. En cambio, las estrategias impulsadas por el componente CS aislan primas de riesgo relativas entre países y pueden ofrecer mejor diversificación.

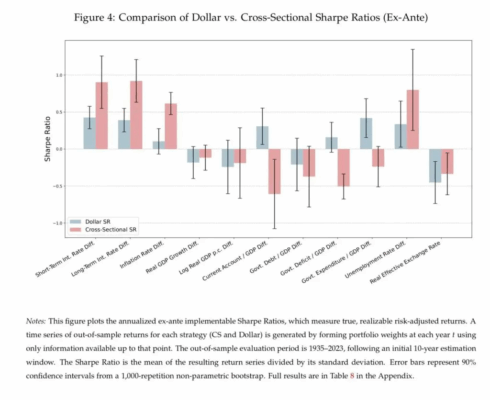

Los resultados de Rostamkhani muestran que la predictibilidad cross-sectional es sistemáticamente más fuerte, entregando mayores y más robustas rentabilidades ajustadas al riesgo (ratios de Sharpe), en comparación con las estrategias que intentan anticipar el movimiento del dólar en términos agregados.

Para abordar el “factor zoo” de 22 señales del componente Dólar y CS, el estudio aplica un modelo de descuento estocástico con promedio bayesiano (BMA-SDF). El análisis revela que el precio de las divisas es denso, no escaso: ningún factor macroeconómico domina, pero muchos ofrecen piezas ruidosas de información valiosa sobre los riesgos subyacentes. Al agregarlos de forma óptima, el modelo BMA-SDF logra mucho mayor poder predictivo fuera de muestra que los modelos tradicionales de dos factores.

Para los gestores de cartera, esto sugiere que en lugar de buscar un único predictor macro perfecto, es preferible combinar un conjunto amplio de señales fundamentales relativas, y dar prioridad al componente cross-sectional, para capturar mejor las primas de riesgo disponibles en el mercado de divisas.

Hallazgos clave

- El estudio descompone las estrategias de divisas en componentes Dólar y Cross-Sectional (CS) a lo largo de 11 fundamentos macroeconómicos durante el período 1926–2023.

- Las estrategias CS superan sistemáticamente a las estrategias Dólar tanto en Sharpe ratio dentro de muestra como fuera de muestra (por ejemplo, CS SR ≈ 0.88 frente a 0.43 en diferenciales de tipos de interés a corto plazo).

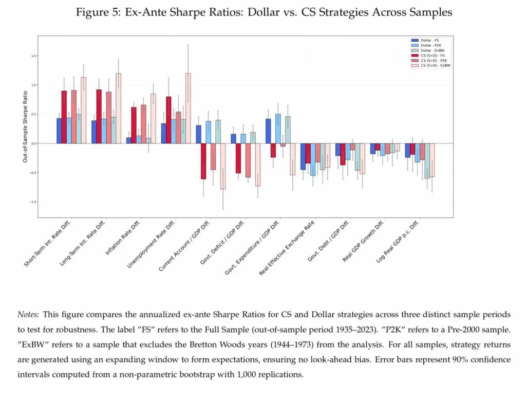

- La predictibilidad CS es especialmente fuerte para diferenciales de tipos de interés, inflación, cuenta corriente y desempleo, y se mantiene robusta en distintos subperíodos (pre-euro, post-Bretton Woods).

- La fijación de precios en divisas es “densa”: muchos fundamentos importan conjuntamente; ningún factor único explica por sí solo las primas de riesgo.

- El modelo BMA-SDF, que agrega los 22 factores, logra un Sharpe ratio implícito de ~1.4, superando con creces el modelo tradicional de dos factores Dólar + Carry (~0.37).

- Los resultados subrayan que las señales fundamentales diversificadas y transversales ofrecen una fuente más estable de primas por riesgo en divisas que intentar cronometrar el dólar estadounidense.

Autor

Vahid Rostamkhani

Título del estudio

Currency Risk Premia and (Many) Fundamentals Connected in the Long-run

Enlace

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5349012

Resumen

Estudio los fundamentos macroeconómicos de las primas por riesgo cambiario utilizando un conjunto único de datos anuales que abarca casi un siglo (1926–2023). En primer lugar, para un amplio conjunto de fundamentos macroeconómicos, descompongo la predictibilidad del exceso de retornos de divisas en dos canales: un componente cross-sectional (CS), que explota diferencias relativas entre países, y un componente Dólar, que busca cronometrar movimientos agregados frente al dólar. Encuentro que las estrategias basadas en la predictibilidad CS generan rentabilidades ajustadas al riesgo más altas y robustas, tanto dentro como fuera de muestra.

En segundo lugar, para gestionar el conjunto resultante de 22 factores CS y Dólar, aplico un marco de valoración de activos bayesiano robusto. Encuentro que el factor de descuento estocástico (SDF) en divisas es denso; ningún factor domina, pero muchos fundamentos contribuyen con información ruidosa sobre un conjunto más reducido de riesgos latentes.

Por último, demuestro que un SDF con promedio bayesiano (BMA), que agrega de forma óptima la información de todos los factores, logra un rendimiento predictivo fuera de muestra superior al de otros modelos de referencia.