![]()

El oro ha acaparado titulares últimamente al alcanzar nuevos máximos, lo que ha llevado a muchos inversores a buscar formas de beneficiarse del rally. Sin embargo, muchos inversores institucionales —como fondos de inversión y fondos de pensiones— tienen restricciones para comprar oro físico o ETFs respaldados por oro. En su lugar, suelen recurrir a acciones mineras de oro para obtener exposición indirecta al precio del metal. Esta estrategia parece lógica en apariencia: las acciones mineras suelen ofrecer una exposición apalancada a los movimientos del oro. Pero como destacan Dirk G. Baur, Allan Trench y Lichoo Tay en su reciente estudio “Gold Shares Underperform Gold Bullion”, esta estrategia puede ser engañosa. Los autores demuestran que, a largo plazo, las acciones mineras de oro tienen un rendimiento estructuralmente inferior al del oro físico.

¿Por qué existe esta brecha? La investigación muestra que, aunque las empresas mineras se benefician del apalancamiento operativo —subiendo más que el oro en mercados alcistas—, también soportan cargas adicionales: riesgo de mercado accionario, deuda, pasivos ambientales y la vida útil finita de sus minas. Como las reservas se agotan constantemente, los mineros deben reinvertir fuertemente en exploración o adquisiciones solo para mantener su nivel de producción. Estos costes erosionan los retornos a largo plazo, y su exposición a las caídas del mercado accionario hace que sean menos eficaces como cobertura durante crisis.

Para los inversores que esperan replicar el rendimiento del oro, los descubrimientos son desalentadores. Las carteras de acciones mineras o ETFs como GDX suelen quedarse rezagadas frente al oro físico o los ETFs respaldados por oro (como GLD), especialmente en horizontes de varios años. Aunque algunos mineros individuales pueden superar al oro gracias a descubrimientos únicos o eficiencia operativa, la diversificación en una cartera de acciones mineras tiende a diluir esos rendimientos excepcionales. Por tanto, a menos que los inversores tengan la habilidad de identificar mineras sobresalientes o de anticiparse perfectamente a los mercados alcistas del oro, la exposición directa al oro sigue siendo la opción más fiable.

Conclusiones

- Entre 2006 y 2025, el ETF de mineras de oro (GDX) tuvo un rendimiento acumulado –350% inferior al del ETF de oro físico (GLD), lo que equivale a un ≈ –6,5% anual.

- La infrarendimiento es más notable en horizontes largos, durante crisis bursátiles y en mercados bajistas del oro; solo es marginal en mercados alcistas del oro.

- La razón estructural principal: la vida útil finita de las minas. Los mineros deben reemplazar constantemente reservas agotadas, lo que consume capital y reduce la rentabilidad.

- Las acciones mineras son más volátiles que el oro físico (aproximadamente el doble) y a menudo se descorrelacionan del oro durante crisis, siguiendo en cambio a los mercados de renta variable.

- Algunas mineras individuales superan al oro, pero las carteras o ETFs diversifican esa ventaja, sin ofrecer mejoras claras respecto a una inversión directa en oro.

Autores: Dirk G. Baur, Lichoo Tay y Allan Trench

Título: Gold Shares Underperform Gold Bullion

Enlace: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5362671

Resumen:

Este estudio analiza el rendimiento de las acciones mineras de oro en comparación con el oro físico. Las mineras ofrecen exposición apalancada al oro y riesgos adicionales relacionados con el mercado accionario y la industria minera. En promedio, las acciones mineras tienen un rendimiento inferior, especialmente en horizontes largos, durante crisis y en mercados bajistas del oro, con una infrarendimiento marginal en mercados alcistas. Esto se debe a la vida útil limitada de las minas, que obliga a los mineros a reemplazar constantemente el oro extraído para igualar el retorno del oro físico. Aunque algunas mineras pueden superar al oro gracias a factores positivos específicos, una cartera diversificada elimina esa ventaja idiosincrática, lo que la hace menos atractiva que una inversión directa en oro físico.

Citas destacadas del artículo académico:

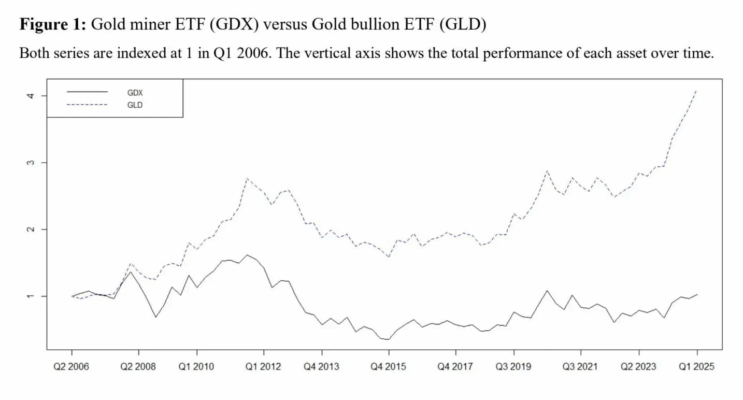

- “La Figura 1 indica que las acciones mineras de oro (ETF GDX) rindieron aproximadamente un –350% menos que el oro físico (ETF GLD) en un periodo de 20 años (2006–2025). El retorno total de GDX fue del 26%, mientras que el de GLD fue del 373%. Los rendimientos anualizados correspondientes son 1,2% para GDX y 8,1% para GLD.”

- “La infrarendimiento fue más pronunciada en la primera mitad del periodo (hasta 2015) y más débil en la segunda mitad. De hecho, GDX rindió –120% menos en la primera mitad y +60% más en la segunda.”

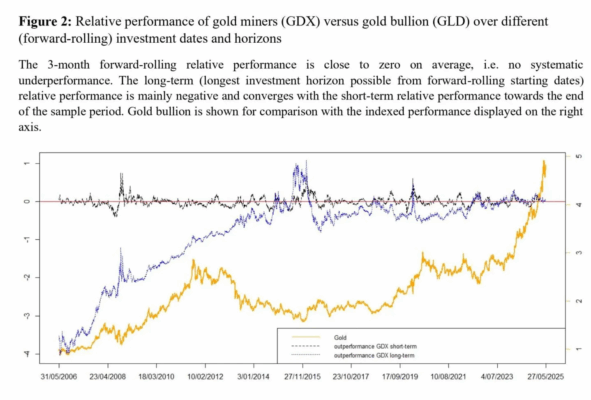

- “La Figura 2 muestra esta diferencia según horizontes de inversión, desde periodos cortos (3 meses) hasta inversiones a largo plazo.”

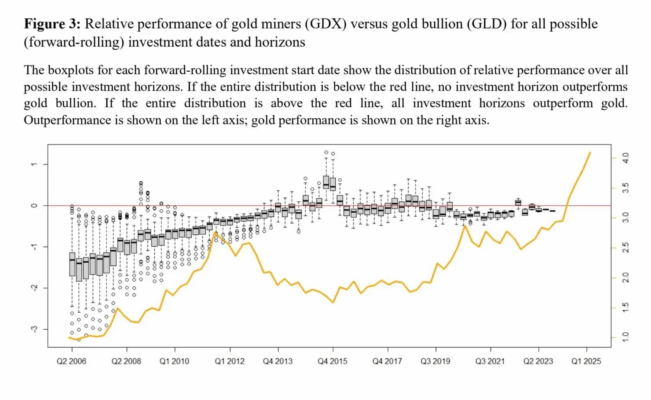

- “La Figura 3 analiza todos los horizontes posibles basados en retornos trimestrales. Solo los comienzos en Q3 y Q4 de 2015 muestran que GDX superó al oro en todos los horizontes. Ningún otro inicio produce tal resultado.”

- “[…] la vida útil finita de las minas crea una presión negativa constante sobre los retornos, lo que explica la infrarendimiento a pesar del apalancamiento operativo.”

- “Los mineros deben invertir constantemente en exploración o adquisición de nuevos activos. Estos gastos de capital y costes operativos generan una infrarendimiento estructural frente al oro físico.”

- “Los contratos de cobertura de precios también limitan el potencial alcista de las mineras, y conllevan costes adicionales.”

- “Solo si una minera tuviera acceso a una mina ‘infinita’, sin necesidad de reemplazar reservas, podría su valor seguir al del oro uno a uno, o incluso con apalancamiento, indefinidamente.”