El mercado tecnológico vive un momento de optimismo minorista alimentado por la inteligencia artificial y por la expectativa de un cierre de año alcista. Sin embargo, la consolidación de precios oculta una fractura profunda entre el dinero institucional y el retail, una divergencia que históricamente ha precedido a correcciones importantes.

Uno de los indicadores más reveladores es el ratio put/call de 20 días en el sector tecnológico, que acaba de caer a su nivel más bajo en un año. Esta lectura refleja una complacencia extrema entre los inversores minoristas, convencidos de que las grandes tecnológicas seguirán subiendo sin interrupción. Al mismo tiempo, los flujos de fondos muestran un cambio sutil pero preocupante: aunque los activos tecnológicos en los fondos Rydex se mantienen elevados, los flujos netos de las últimas diez semanas se han tornado negativos, lo que sugiere que el “smart money” está reduciendo exposición.

A esta divergencia se suma un factor clásico de advertencia: el aumento de las ventas de insiders justo antes del periodo de silencio de resultados. Cuando los ejecutivos y directivos de las grandes tecnológicas venden sus propias acciones mientras el público compra, la historia muestra que suele anticipar techos de mercado o fases de corrección. No es una señal aislada: coincide con un entorno en el que los múltiplos de valoración son exigentes y el crecimiento de beneficios aún debe justificar los precios actuales.

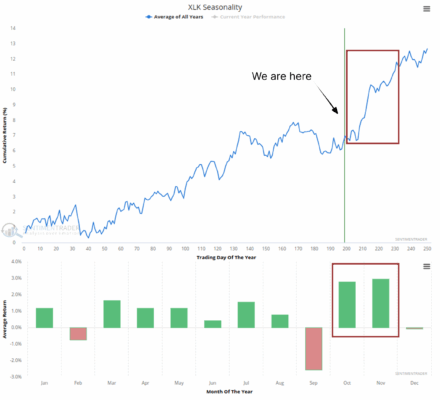

Estacionalmente, octubre y noviembre suelen ser meses fuertes para el sector tecnológico, y la narrativa de la inteligencia artificial ha roto la lentitud del rally de verano. Pero a diferencia de otros años, no se percibe una resonancia alcista en la amplitud del mercado. Las grandes compañías lideran, mientras el resto se estanca. Si los resultados empresariales no cumplen con las expectativas, el exceso de posicionamiento minorista podría amplificar las caídas.

En resumen, la brecha entre el dinero inteligente y el inversor minorista se ensancha. El primero vende con discreción; el segundo compra con entusiasmo. Esta combinación rara vez termina bien. Un eventual retroceso en el Nasdaq no sería tanto una sorpresa como una purga necesaria antes de la próxima fase de tendencia. En este contexto, la prudencia no es pesimismo: es gestión del riesgo.