Es cierto que algunos sectores han sufrido durante este tiempo y el crecimiento no siempre ha sido fuerte, pero la economía ha seguido avanzando.

Desde la Gran Crisis Financiera las cosas han cambiado mucho: han surgido nuevos tipos de activos, hay más inversores que nunca en bolsa, los hogares son mucho más ricos, se da por hecho que habrá rescates si algo va mal y existe toda una nueva ola de «jugadores» en los mercados. Apalancarse y asumir riesgo nunca fue tan fácil.

No puedo predecir cuándo llegará la próxima recesión, pero sí tengo muchas preguntas sobre lo que podría pasar:

¿El efecto riqueza podría empeorar la situación? El 10 % más rico representa el 50 % del consumo. Los altos precios bursátiles empujan ese gasto.

Ejemplo de Redfin sobre pagos iniciales:

«Con el mercado inmobiliario en retroceso, los compradores actuales son personas financieramente cómodas, con empleo seguro y dinero disponible para el pago inicial», dijo Andrew Vallejo, agente de Redfin en Austin. «Ayudé a un comprador a cerrar una casa de 800 000 $ con un 50 % de entrada. Liquidó acciones por 400 000 $ sin pensarlo mucho y ahora paga menos cada mes.»

Muchos hogares gastan más porque sus carteras han crecido con el bull market. ¿Hará falta una recesión para frenar al 10 % más rico?

¿Los jóvenes se mantendrán invertidos? Están all‑in en bolsa y muchos nunca han vivido una recesión trabajando.

Suena condescendiente decir que venderán en pánico… pero siempre pasa con parte de cada nueva generación. Los millennials odiaron la bolsa tras 2008. ¿Será diferente con la Gen Z? Veremos.

¿Qué pasará con las inversiones privadas? Hay billones en private equity y private credit. ¿Cómo reaccionarán en una desaceleración? Y más importante: ¿cómo reaccionarán sus inversores?, dado que son vehículos ilíquidos.

¿Se seguirá comprando en las caídas? «Buy the dip» define los 2020s. Pero… ¿seguirá si:

- los ETFs apalancados se hunden?

- las acciones especulativas son golpeadas?

- el mercado tarda en recuperarse?

En esto puedo creerme cualquiera de las dos posturas.

¿Aumentará el endeudamiento familiar? Se habló mucho de que el revolving superaba 1 billón de dólares. Ahora ya va por 1,2 billones.

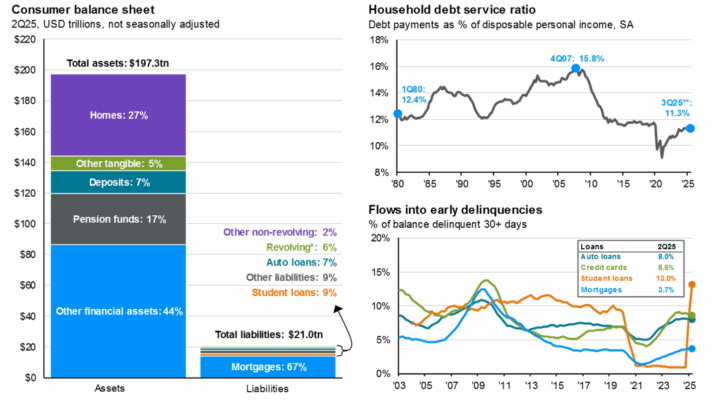

Pero la capacidad de endeudamiento crece incluso más que la deuda. Según JP Morgan: los activos superan con creces a los pasivos, y el coste de la deuda frente a ingresos está por debajo de los años 80 y 90.

Los balances de los hogares siguen sólidos. Y si hace falta, pueden endeudarse más para mantener su nivel de gasto.

¿Preferirán ajustarse el cinturón o mantener la fiesta con más crédito?

La próxima recesión dará esas respuestas… cuando llegue.

Lecturas adicionales: ¿Puede la bolsa causar una recesión?

1. Vivienda en los últimos años, tecnología en 2022, etc.

2. Ahora ya son 1,2 billones de dólares.