![]()

La concentración de rendimientos excesivos en los últimos días de negociación de cada mes constituye una regularidad empírica sólida con importantes implicaciones para la construcción de carteras. Documentamos una prima de fin de mes estadística y económicamente significativa, distinta del conocido efecto turn-of-the-month (ToM). Nuestra estrategia resalta rotaciones sistemáticas de estilo —especialmente los cambios entre valor y crecimiento, representados por el diferencial IVE–IVW— y documenta desajustes paralelos entre bienes raíces y renta variable general, medidos por el diferencial IYR–SPY.

Literatura existente

Numerosos estudios han documentado elevaciones marcadas en los rendimientos alrededor de los cierres mensuales y semestrales tanto en los mercados de bonos del Tesoro como en los de renta variable, atribuyendo estos patrones a movimientos de “fuga hacia la seguridad”, rebalanceos institucionales, flujos de cierre de ejercicio, maquillaje contable (window dressing) y provisión de liquidez transitoria. Hartley y Schwarz (2019) demostraron que los bonos del Tesoro ofrecen rendimientos excesivos predecibles y significativos en ventanas cercanas al fin de mes, indicando que el timing de los flujos institucionales y las fricciones microestructurales provocan perfiles de “subida y reversión” que pueden ser explotados mediante estrategias de trading.

Los informes cuantitativos destacan que aplicar estrategias EOM (end of month) en bonos del Tesoro implica afrontar alta rotación, volatilidad sesgada y particularidades en los días hábiles. Lynch y Mendenhall (1997) enmarcaron estos fenómenos dentro del timing de los flujos institucionales y la escasez de liquidez, demostrando cómo los picos de demanda agregada en las fechas de reporte generan presiones de precios temporales.

Motivación

Basándonos en estos antecedentes, nuestro estudio investiga si los efectos de fin de mes también influyen en las rotaciones de estilo. En este contexto, nos conectamos con la literatura sobre momentum de estilos y efectos de valoración en múltiples clases de activos, especialmente en el marco de Asness, Moskowitz y Pedersen (2012), quienes demostraron que los cambios sistemáticos entre estrategias de valor y crecimiento se manifiestan globalmente.

El efecto de fin de mes (EOM) se ha documentado ampliamente en renta fija (y el efecto ToM en renta variable), pero su estructura temporal aún no está del todo desagregada. En la práctica, la prima EOM podría mezclar dos señales distintas: un efecto puro mensual que se repite cada mes calendario y una prima adicional en los cierres trimestrales (marzo, junio, septiembre y diciembre). Por tanto, nuestra motivación también es descomponer la señal agregada en componentes ortogonales, aislando el impulso adicional de fin de trimestre del ciclo mensual base.

Probamos si las rotaciones de estilo al cierre de trimestre son coherentes con tres fundamentos microeconómicos: fuga hacia la seguridad, maquillaje contable y rebalanceo impulsado por valoración, examinando los desplazamientos direccionales en los diferenciales ETF causados por cargas factoriales transversales. Nuestra hipótesis plantea que los fines de mes y de trimestre producen incrementos simultáneos en los diferenciales valor-menos-crecimiento y bienes-raíces-menos-renta-variable, impulsados principalmente por desriesgos transitorios y alineación con los índices de referencia.

Pregunta de investigación

Con base en los hallazgos presentados, evaluamos si las exposiciones a factores y estilos —especialmente valor versus crecimiento y REITs versus mercado amplio— cambian sistemáticamente alrededor de los fines de mes (y trimestre) de una forma coherente con las teorías de flight to safety, window dressing o rebalanceo por valoración.

Hipótesis

IVE representa un ETF con sesgo hacia el valor e IVW uno con sesgo hacia el crecimiento; sus valores liquidativos reflejan activos subyacentes sensibles a los tipos de interés. Por tanto, si los ETF de bonos del Tesoro de duración intermedia (por ejemplo, IEF) muestran deriva de fin de mes por efectos de tipo o liquidez, esa deriva se propaga hacia los diferenciales de estilo en renta variable, de modo que el diferencial IVE–IVW presenta un comportamiento similar en los fines de mes y de trimestre.

Los valores inmobiliarios —y, por extensión, el ETF IYR— son más sensibles a los tipos y al apalancamiento que el mercado general, dado que sus flujos de caja reflejan contratos de arrendamiento más largos, mayor apalancamiento implícito y exposición directa al financiamiento hipotecario. Presiones al alza en los rendimientos o reducciones transitorias de liquidez hipotecaria durante fechas de reporte comprimen las valoraciones de los REIT frente a las acciones de crecimiento del SPY, mientras que la demanda episódica de activos defensivos e ingresos estables tiende a apoyar el sector inmobiliario durante episodios de “fuga hacia la seguridad”.

Datos

El diseño empírico emplea ventanas de rendimientos diarios alrededor de fines de mes y trimestre, utilizando ETF como proxies de exposición a estilos. Los datos provienen de EODHD.com, que ofrece más de 30 años de precios históricos y datos fundamentales de acciones, ETFs, divisas y criptomonedas en más de 60 bolsas. Los lectores del blog pueden obtener un 30 % de descuento en los planes premium.

La muestra de datos para todos los activos termina en agosto de 2025, eligiéndose el periodo más largo posible para lograr resultados más fiables.

Metodología

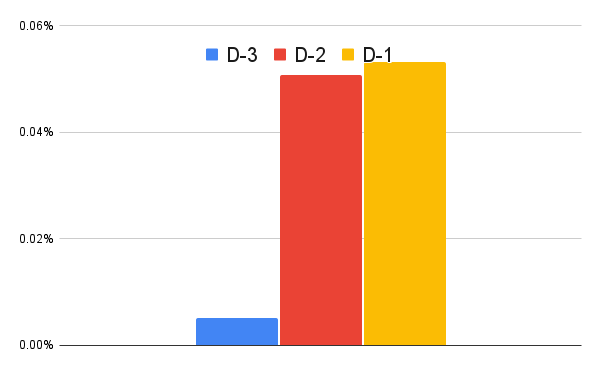

Comenzamos evaluando el diferencial entre los ETF de valor y crecimiento. Las distribuciones de rendimientos diarios de los últimos tres días de cada mes (D-3 a D-1) muestran resultados positivos, especialmente el último día de cada trimestre, lo que refuerza la hipótesis inicial.

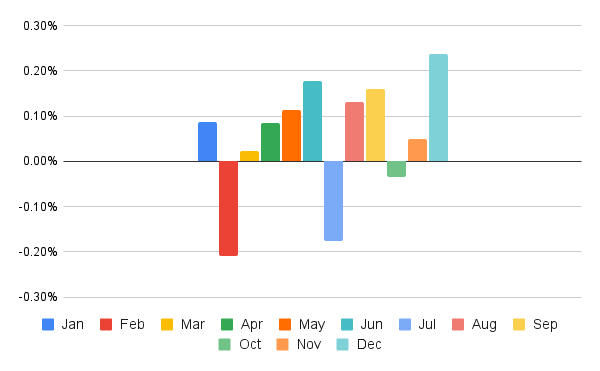

El análisis posterior muestra la distribución de rendimientos en el último día de negociación de cada mes, así como la combinación de ambos enfoques, confirmando que la rentabilidad promedio de los dos últimos días del mes es positiva en términos económicos y estadísticos, con solo tres meses negativos (febrero, julio y octubre).

Los cierres trimestrales (marzo, junio, septiembre, diciembre) exhiben picos de rendimiento más visibles que los cierres de los meses iniciales de cada trimestre.

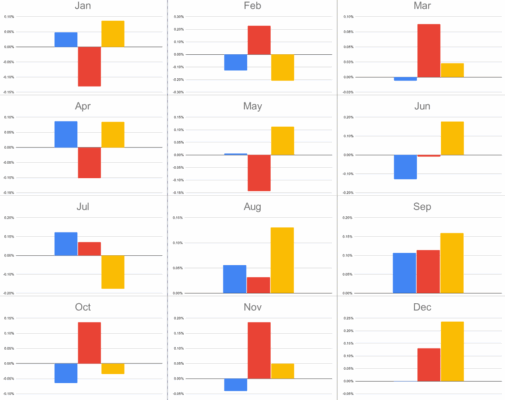

Se observó la misma tendencia al comparar el sector inmobiliario (posición larga en IYR) frente al mercado general estadounidense (posición corta en SPY). En este caso, la prima en los últimos días de trimestre es aún más marcada que en el caso del diferencial IVE–IVW, convirtiéndolo en una base ideal para desarrollar una estrategia de trading.

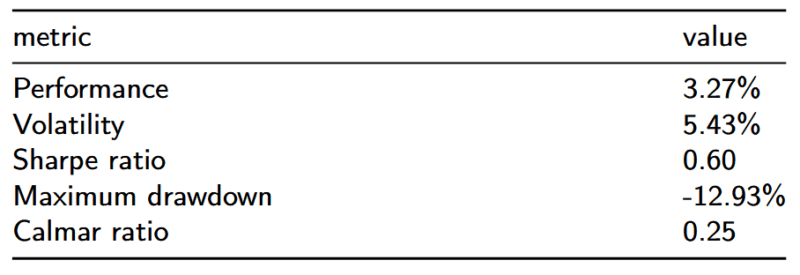

Estrategia de trading IYR–SPY

Además del análisis descriptivo, se elaboró una estrategia simple sobre este diferencial: comprar (largo) IYR y vender (corto) SPY durante los tres últimos días de negociación de cada mes, abriendo las posiciones al cierre del cuarto día previo y cerrándolas al cierre del último día.

La curva de rentabilidad resultante muestra un crecimiento positivo sostenido, impulsado por retornos elevados en las ventanas de cierre mensual y trimestral.

A pesar del número limitado de días operativos en el año, la estrategia logra rentabilidad satisfactoria con volatilidad moderada, lo que la convierte en una opción interesante de diversificación para fondos de cobertura y traders minoristas. El uso de ETFs facilita enormemente su aplicación.

Conclusión y discusión

Desde la perspectiva de implementación y factores, la rentabilidad de las operaciones de fin de mes en IYR–SPY (y IVE–IVW) surge de la confluencia de:

- Rebalanceos institucionales predecibles y flujos de window dressing hacia o desde ETFs sensibles a los tipos de interés (valor IVE, inmobiliario IYR);

- Externalidades de liquidez transitorias en los mercados hipotecario y de swaps que alteran temporalmente las tasas de descuento aplicadas a los flujos inmobiliarios;

- Mecánicas específicas de ETFs que amplifican el impacto en los precios cuando los canales de arbitraje están saturados al final del mes o trimestre.

En conjunto, estas fuerzas generan una prima positiva localizada temporalmente para posiciones largas en bienes raíces y valor, y cortas en renta variable general y crecimiento, alrededor de los cierres de mes y trimestre. Los rendimientos excesivos realizados son lo suficientemente amplios como para superar los costes de transacción cuando se ejecutan con disciplina intradía y gestión adecuada del tamaño de posición.

Autor: Cyril Dujava, Analista Cuantitativo, Quantpedia