![]()

MicroStrategy se ha convertido en una de las empresas más polarizadoras en los mercados públicos. Una vez una firma convencional de inteligencia empresarial, se ha transformado en el mayor proxy de Bitcoin que cotiza en bolsa, con más de un millón de BTC en su balance y recaudando capital continuamente para comprar más. Los partidarios la elogian como un “ETF de Bitcoin con apalancamiento”, mientras que los críticos argumentan que es un vehículo irracionalmente sobrevalorado cuya capitalización de mercado cotiza regularmente por encima del valor justo de sus activos subyacentes. La prima persistente —la brecha entre el valor del equity de MicroStrategy y el valor de mercado de sus tenencias de Bitcoin— ha desconcertado a analistas y desafiado la lógica de valoración tradicional. Un artículo académico reciente, Valuing MicroStrategy, ofrece un modelo estructural que explica este fenómeno y arroja luz sobre cómo la mecánica única de financiación de la empresa permite que el precio de sus acciones exceda el valor de sus activos.

El artículo proporciona una lente rigurosa sobre cómo las dinámicas especulativas alrededor de la exposición corporativa a Bitcoin desafían la teoría financiera convencional. Los autores sitúan el equity de MicroStrategy dentro de la literatura de límites al arbitraje, mostrando que los mercados de equity pueden sostener desajustes persistentes incluso cuando los mercados de deuda permanecen disciplinados. Al incorporar estas dinámicas en un modelo estructural, revelan cómo la interacción entre la capacidad de financiación corporativa y el sentimiento especulativo genera un activo intangible: una “franquicia de financiación”. Este marco subraya la complejidad de la valoración moderna, donde empresas ligadas a activos digitales volátiles pueden cotizar en niveles que divergen sistemáticamente de los puntos de referencia fundamentales.

El análisis sugiere que el equity de MicroStrategy no necesita estar intrínsecamente “sobrevalorado”, incluso si su capitalización de mercado cotiza con una prima superior al 50 % respecto al valor de mercado de sus BTC. En cambio, la deuda emitida por la empresa parece estar sistemáticamente sobrevalorada, reflejando precios excesivamente optimistas por parte de los acreedores. Debido a que estos instrumentos de deuda no pueden ser tomados en corto, los arbitrajistas no pueden hacer cumplir la convergencia. En consecuencia, MicroStrategy monetiza ese desajuste extrayendo rentas de los inversionistas en deuda y financiando su estrategia de acumulación de Bitcoin mediante el optimismo presente en sus propios diferenciales crediticios.

Principales descubrimientos del estudio

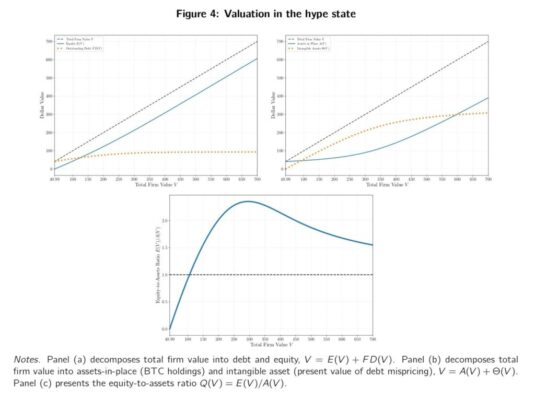

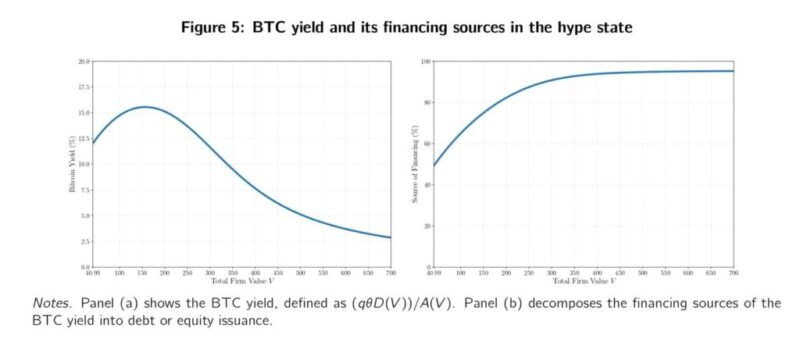

El primer hallazgo es la identificación de una cuña persistente entre la capitalización bursátil del equity de MicroStrategy y el valor justo de sus tenencias de Bitcoin, una cuña que los argumentos convencionales de arbitraje no pueden explicar. El modelo plantea que los mercados de deuda siguen disciplinados, pero los de equity son susceptibles a la amplificación especulativa. Esta asimetría muestra cómo los mercados de equity pueden sostener valoraciones que exceden sistemáticamente los valores de los activos debido a restricciones de corto, fricciones de coordinación y la estructura tipo opción del equity.

La segunda contribución significativa es la formalización de la “franquicia de financiación” como un activo endógeno. Durante fases de hype, la empresa puede emitir deuda a una prima, transfiriendo riqueza desde nuevos acreedores hacia los accionistas existentes. Este mecanismo crea un bucle de retroalimentación positiva: cuanto más sube el equity, mayor es la capacidad de la empresa para extraer rentas mediante la emisión de deuda, lo que a su vez justifica valoraciones cada vez más altas. El modelo captura esta dinámica y demuestra su consistencia con los datos reales de mercado.

Autores: Sandro C. Andrade, Brian Coomes y Diogo Duarte

Título: Valuing MicroStrategy

Enlace: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5434457

Resumen del artículo

Las acciones de tesorería basadas en Bitcoin presentan una situación novedosa en la que los activos de la empresa y su equity se negocian de forma independiente. Sorprendentemente, el valor de mercado del equity puede ser mucho mayor que el valor de los activos. Los autores construyen un modelo estructural de crédito en tiempo continuo para replicar este patrón, asumiendo que la empresa puede emitir nueva deuda a una prima en un estado de hype, violando así las condiciones de Modigliani-Miller. Esta violación crea una “franquicia de financiación” lo bastante valiosa como para que el equity supere el valor de los activos. El modelo es consistente con datos que muestran que los límites al arbitraje son vinculantes para la deuda de MicroStrategy, pero no para su equity.

Citas destacadas del estudio

“MicroStrategy presenta una situación inusual en finanzas corporativas. Primero, el valor de sus activos es observable: la cantidad de BTC multiplicada por su precio. Segundo, en clara violación de Modigliani-Miller, su capitalización bursátil puede ser significativamente mayor que el valor de sus activos. Por ejemplo, a finales del 2T 2025, el valor de mercado de sus BTC era 64,4 mil millones USD, su deuda superaba los 10 mil millones y su capitalización bursátil era 110,5 mil millones. Esta brecha de más de 50 mil millones sería una de las mayores desalineaciones jamás documentadas.”

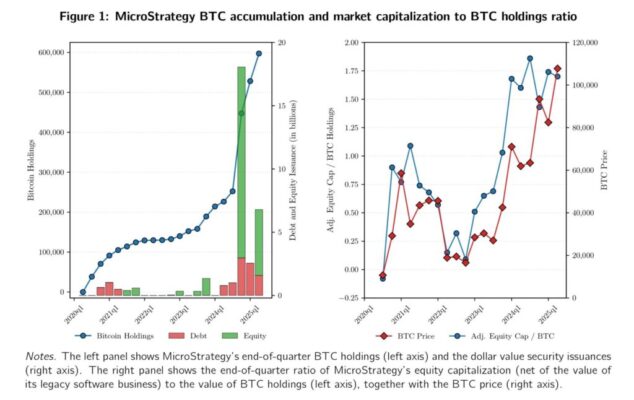

“La figura 1 muestra la acumulación de BTC junto con las fuentes de financiación. La relación equity/activos sube de forma persistente por encima de 1 tras 2023Q4, alcanzando 1,7 en 2025Q2.”

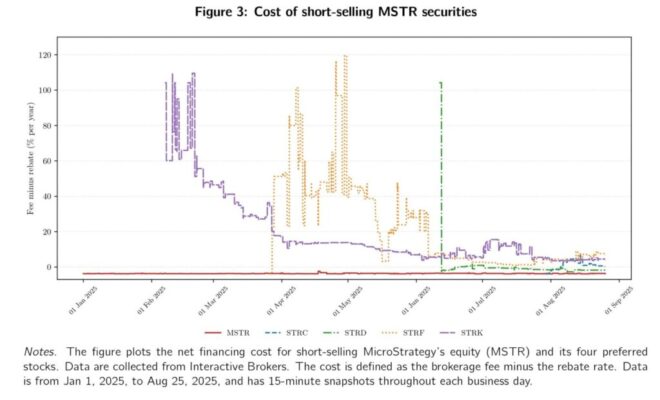

“La figura 3 muestra que el costo neto de financiación del equity es persistentemente negativo y cercano a menos una tasa estándar del mercado monetario. En otras palabras, hacer short a MSTR fue barato durante todo el periodo.”

“Desarrollamos un modelo en tiempo continuo para valorar MicroStrategy, la primera ‘acción de tesorería de Bitcoin’. Mostramos cómo la violación de Modigliani-Miller —vender deuda sobrevalorada para comprar activos justamente valorados— crea un activo intangible que hace que el valor del equity exceda el valor de los activos. Esto explica por qué el equity de MicroStrategy fue persistentemente mayor que el valor de sus BTC entre 2023Q4 y 2025Q2, alcanzando una discrepancia del 70 % y más de 50 mil millones USD. Los datos muestran que los límites al arbitraje afectaron a la deuda, pero no al equity.”