Se acerca una ventana estacional especialmente fiable, un tramo del calendario que durante décadas ha ofrecido un sesgo alcista sorprendentemente constante. Mientras muchos traders se centran en los movimientos de fin de año o en el clásico “Santa Rally”, existe un patrón incluso más sólido: los últimos días de noviembre combinados con los primeros días de diciembre. Es uno de esos periodos en los que el mercado ha mostrado una regularidad casi quirúrgica, independientemente del contexto macro, la volatilidad o los ciclos económicos.

El tramo concreto comprende los últimos seis días hábiles de noviembre y los primeros tres de diciembre. Es decir, nueve sesiones que, tomadas como bloque, han funcionado durante décadas como un pequeño “microciclo” alcista dentro del año. La explicación no es única, pero suelen coincidir varios factores: rebalanceos de fondos, ajustes fiscales, posicionamiento de gestores para cerrar el año y un repunte generalizado del apetito por riesgo tras las turbulencias habituales de octubre.

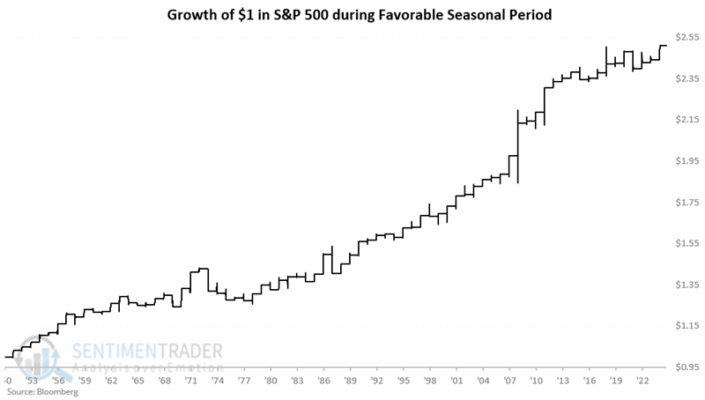

En veintiséis años, el S&P 500 ha subido en veinticuatro. Este dato es extraordinario por sí solo. No hablamos de una ligera ventaja estadística, sino de una tasa de acierto del 92%, algo muy poco común en un índice tan líquido y seguido como el S&P 500. Incluso los años volátiles, con mercados tensos o narrativas bajistas intensas, este patrón ha mantenido una fortaleza asombrosa. Eso convierte este periodo en uno de los más fiables del calendario bursátil moderno.

Los movimientos de tres por ciento o más se inclinan claramente al alza. No solo sube la mayoría de los años; cuando el mercado se mueve con fuerza en este tramo, lo hace predominantemente en la dirección alcista. Esto sugiere que no se trata únicamente de “pequeños rebotes estadísticos”, sino de un impulso real en el flujo institucional y en el posicionamiento del mercado. Cuando los retornos superan el +3%, la relación sesga de forma muy contundente hacia avances y rara vez hacia caídas.

¿Por qué funciona tan bien este tramo del año? Hay varias hipótesis. Una de las más sólidas apunta al rebalanceo de carteras: muchos fondos cierran posiciones ganadoras en otoño y comienzan a recomprar exposición hacia finales de noviembre. Otro factor es psicológico: la aversión al riesgo suele reducirse, y los inversores tienden a anticipar los flujos tradicionales de diciembre. Además, los gestores que van rezagados respecto a sus benchmarks suelen aumentar exposición en estas fechas para intentar mejorar sus resultados antes del cierre anual.

La estacionalidad no es infalible, pero es una herramienta poderosa cuando coincide con tendencia y contexto. Este patrón no garantiza ganancias —nada en los mercados lo hace—, pero sí representa una de las ventajas estadísticas más consistentes que tenemos documentadas. Si el mercado llega a este tramo con una tendencia primaria alcista, suele amplificar el movimiento. Si llega débil o con dudas, al menos proporciona un punto de referencia para evaluar si el flujo comprador aparece donde históricamente debería hacerlo.

Incluso con un patrón tan sólido, la gestión del riesgo es irrenunciable. La historia sugiere una ventaja, no una certeza. Gaps inesperados, datos macro sensibles o sorpresas de bancos centrales pueden alterar esta dinámica. Por eso, aunque el sesgo sea favorable, la disciplina sigue siendo clave: stops razonables, tamaño de posición adecuado y evitar sobreapalancamientos siguen siendo fundamentales.

En resumen: estamos entrando en uno de los tramos más consistentemente alcistas del calendario bursátil moderno. Si el mercado confirma fuerza durante estos días, es un viento de cola estadístico que merece ser tenido en cuenta. Y, aunque no asegura el resultado, cuando un patrón se ha repetido durante veinticuatro de los últimos veintiséis años, ignorarlo no es precisamente la opción más prudente.