![]()

¿Pueden las criptomonedas seguir ayudando a diversificar una cartera de renta variable, o esa ventaja ha desaparecido? Esa es la pregunta práctica detrás del estudio Crypto Contagion. El paper analiza cómo se transmiten los shocks entre las criptomonedas y la renta variable estadounidense, y lo que es más importante, cómo esa relación cambió tras el lanzamiento de los ETFs de criptomonedas. En lugar de basarse en correlaciones simples, los autores utilizan una combinación de detección de saltos (para aislar eventos de estrés reales) y técnicas de aprendizaje automático para identificar contagios reales. Al comparar los periodos antes y después de los ETFs, demuestran de forma efectiva cómo la estructura del mercado —y con ella, el comportamiento de las criptomonedas— ha cambiado.

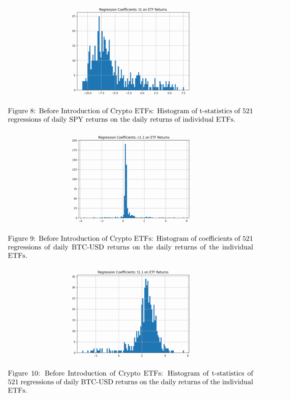

Antes de los ETFs, las criptomonedas se comportaban mucho más como una clase de activo independiente. Las figuras 8-10 muestran que, mientras los ETFs de renta variable estaban estrechamente vinculados entre sí, la relación de Bitcoin con ellos era diferente: había conexión, pero no una integración real. Y lo que es más importante para la construcción de carteras, los movimientos de las criptomonedas tendían a compensar los movimientos de la renta variable. El estudio estima que un movimiento del 1% en BTC o ETH correspondía a un movimiento de aproximadamente -0,07% en el S&P 500, que es exactamente el tipo de comportamiento que se busca en un activo diversificador. En la práctica, esto significaba que las criptomonedas podían actuar como una cobertura parcial en determinadas condiciones de mercado, especialmente cuando los factores específicos de las criptomonedas eran los que impulsaban los retornos.

Tras la llegada de los ETFs de criptomonedas, esa historia cambia. Las criptomonedas empiezan a comportarse mucho más como un activo risk-on, moviéndose en la misma dirección que la renta variable y perdiendo la mayor parte de su valor como diversificador. Al mismo tiempo, los ETFs se convierten en el canal principal a través del cual la información y los flujos entran en el mercado. Eso tiene un efecto secundario interesante: mientras las correlaciones suben, la transmisión directa de shocks desde las criptomonedas hacia la renta variable en realidad se debilita, porque los ETFs absorben gran parte de la presión de rebalanceo. Para traders y gestores de carteras, la implicación es directa: las criptomonedas ya no son un diversificador limpio. Deben tratarse más como una extensión de alta beta de la renta variable, impulsada por el mismo sentimiento de riesgo subyacente y los mismos flujos institucionales.

Autores: Travis Dyer y Nicholas Guest

Título: Crypto Contagion

Enlace: https://ssrn.com/abstract=5630550

Resumen:

Proponemos un modelo de reparto de riesgo del contagio cripto. El contagio cripto es un evento económico en el que los desplomes de las criptomonedas se propagan a través de múltiples instrumentos financieros o incluso clases de activos enteras. La medición precisa del contagio facilita la predicción y la gestión de riesgos: la implementación proactiva de medidas que puedan detener el contagio una vez que se ha desencadenado.

Para medir el contagio, combinamos difusión de saltos con doble aprendizaje automático. Documentamos vínculos significativos, aunque cambiantes, entre los mercados de criptomonedas y los mercados de renta variable estadounidenses. Antes de la introducción de los ETFs de criptomonedas, las principales criptomonedas BTC-USD o ETH-USD se movían en dirección opuesta a los retornos del mercado estadounidense, ajustados por otros factores. Sin embargo, desde la introducción de los ETFs, los retornos de las criptomonedas ahora se mueven en tándem con los retornos del mercado estadounidense, eliminando los beneficios originales de la diversificación cripto. No obstante, el impacto de los retornos cripto sobre los retornos del SPY está disminuyendo, posiblemente debido a la popularidad de los ETFs de criptomonedas.

La estructura cambiante de dependencia de las criptomonedas sugiere que los ETFs cripto agregan información focalizada relativa a las innovaciones en criptomonedas. Esto significa que los inversores eligen los ETFs por encima de las criptomonedas como vehículo para compartir información, disfrutando de las protecciones de los mercados estadounidenses. Las propias criptomonedas están posiblemente evolucionando hacia entidades comparables a otras corporaciones, donde los ETFs cripto sirven como un indicador del sentimiento inversor sobre la innovación cripto. Estos hallazgos son consistentes con trabajos recientes que postulaban que los inversores alcistas en cripto están apostando por la adopción de las criptomonedas, de forma muy similar a como los inversores en los años 90 apostaron por la adopción de, por ejemplo, las compras online. Estos cambios hacen que los mercados estadounidenses sean menos susceptibles a las oscilaciones de las criptomonedas y menos propensos al contagio generalizado.

Como siempre, presentamos varias figuras y tablas interesantes:

Citas destacadas del paper:

«Los mercados de criptomonedas están construidos de forma diametralmente opuesta a los mercados tradicionales. Los mercados son globales. Los participantes son anónimos. Las pequeñas monedas ‘meme’ solo pueden emitirse sobre la infraestructura de las grandes monedas existentes. En este sentido, las grandes criptomonedas como Bitcoin y Ethereum actúan como agregadores y exchanges de facto para todo el volumen de monedas meme. Sin embargo, encontramos que ETH-USD y BTC-USD no muestran dependencia respecto a los cambios en las monedas más pequeñas. Este hallazgo refuerza nuestra conclusión de que ETH-USD y BTC-USD se están volviendo cada vez más similares a entidades corporativas estadounidenses que facilitan la emisión de monedas meme más pequeñas como clientes de BTC y ETH. En otras palabras, Ethereum y Bitcoin son vistos cada vez más como otras empresas innovadoras, y los inversores apuestan por su adopción, tal como lo hicieron con la adopción de las empresas ‘.com’ a finales de los años 90.»

«Los retornos del SPY mostraron relaciones negativas altamente persistentes con los retornos diarios del SPY. Las figuras 7 y 8 muestran la distribución de los coeficientes de regresión y los estadísticos t, respectivamente, de 521 regresiones de retornos diarios de ETFs individuales sobre los retornos diarios contemporáneos del SPY. Las regresiones de los retornos diarios de Bitcoin (BTC-USD) sobre ETFs individuales también mostraron dependencias estadísticas muy fuertes, aunque positivas. Las figuras 9 y 10 resumen las distribuciones de los coeficientes de regresión y los estadísticos t, respectivamente.»

«Nuestro primer periodo muestral abarca desde el 19 de octubre de 2021 hasta el 22 de julio de 2024, el día anterior a la introducción formal de ETHA y ETHV, los primeros ETFs de Ethereum. Mostramos que durante este periodo, la relación de Bitcoin con la mayoría de los ETFs estadounidenses perdió significación estadística, mientras que el ETF de Ethereum todavía mostraba una fuerte relación negativa entre sus retornos y los de los ETFs estadounidenses. Como muestra la Figura 18, los estadísticos t de las regresiones de los retornos diarios de ETH-USD sobre los de los ETFs estadounidenses frecuentemente alcanzaban entre -2 y -4, indicando una significación estadística del 99,99% en la importancia de la relación SPY-ETH.»

«Una vez dessesgados por los retornos de los ETFs estadounidenses, la regresión de los retornos del SPY sobre los retornos dessesgados de BTC-USD y ETH-USD generó resultados positivos significativos para ambas criptomonedas. Cuando ETH-USD o BTC-USD subían un 1%, el S&P 500 subía un 0,1% de media. Esto contrasta con el periodo anterior a los ETFs cripto, cuando los retornos del S&P 500 y las criptomonedas estaban correlacionados negativamente.»

«Como muestra este paper, los mercados de criptomonedas están cada vez más entrelazados con los mercados de renta variable tradicionales. Los beneficios de diversificación de las criptomonedas observados antes del lanzamiento de los ETFs cripto han desaparecido en gran medida. Al mismo tiempo, la introducción de los ETFs cripto parece haber creado fronteras en la transmisión de shocks entre ambos dominios, con los ETFs sirviendo como proxies del precio de las criptomonedas, igual que las acciones tradicionales lo hacen para las empresas. Los ETFs cripto esencialmente controlan los derrames negativos de información desde los mercados de criptomonedas hacia los mercados estadounidenses más amplios, el fenómeno conocido como contagio. En este sentido, las criptomonedas son verdaderamente la nueva tecnología innovadora, no una nueva forma del mundo, y Ethereum y Bitcoin son como empresas representadas en los mercados estadounidenses por los ETFs cripto.»