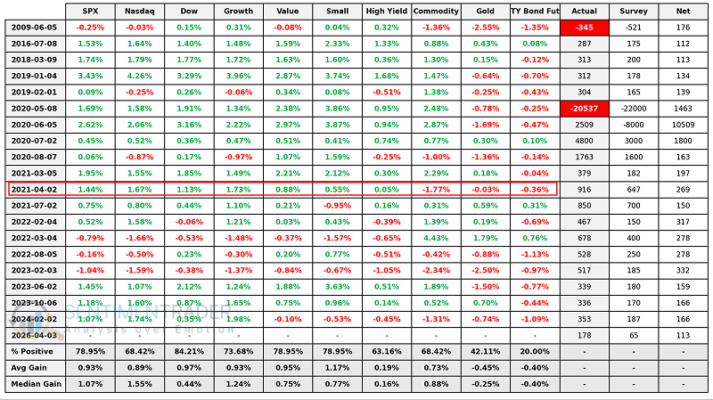

Hay datos macro que mueven el mercado y hay datos que lo sacuden como si le tiraran un cubo de agua fría. Eso es lo que ocurre cuando un informe de nóminas no agrícolas sale muy por encima de lo esperado. El dato de marzo no solo superó previsiones, sino que lo hizo con una diferencia de 113.000 empleos, una magnitud lo bastante grande como para alterar de golpe la narrativa de crecimiento, tipos y posicionamiento. En esos momentos, el mercado reacciona rápido, casi por reflejo. Pero una cosa es el primer impulso y otra muy distinta lo que suele pasar después.

La reacción inicial tiene bastante lógica. Un dato de empleo tan fuerte transmite la idea de que la economía sigue resistiendo mejor de lo esperado. Más empleo implica, en principio, más ingresos, más consumo y menos miedo inmediato a una desaceleración brusca. Por eso, históricamente, cuando el dato sorprende al alza en más de 110.000 empleos, el primer movimiento suele ser una compra agresiva de activos ligados al crecimiento, especialmente en la pequeña capitalización. Las small caps tienden a beneficiarse de esa lectura de mejora cíclica porque son más sensibles a la actividad doméstica y al apetito general por riesgo.

Al mismo tiempo, el otro lado de la moneda también aparece enseguida. Si el mercado interpreta que la economía está demasiado fuerte, también asume que los rendimientos de los bonos pueden subir y que la Reserva Federal tendrá menos margen para relajarse. Eso castiga especialmente al Treasury a 10 años, que históricamente ha sufrido bastante en la sesión del dato cuando la sorpresa en empleo ha sido tan grande. Tiene sentido: un mercado laboral fuerte reduce la urgencia de bajar tipos y, en algunos casos, incluso vuelve a meter sobre la mesa el riesgo de una política monetaria más dura durante más tiempo.

Hasta ahí, la película parece bastante clara. Buenos datos, bolsa arriba, bonos abajo. Pero el mercado tiene la mala costumbre de complicar los relatos simples. Y aquí entra la parte más interesante del patrón histórico: ese impulso inicial en renta variable suele perder fuerza en las siguientes una a cuatro semanas. Es decir, el entusiasmo del primer día no siempre se convierte en una tendencia sólida. Muchas veces se va desinflando. El mercado digiere el dato, reevalúa implicaciones y empieza a preguntarse si una economía más fuerte también significa tipos más altos durante más tiempo, presión sobre valoraciones o condiciones financieras menos favorables.

Ahí es donde el comportamiento posterior se vuelve bastante más fino. Mientras la fuerza inicial de la renta variable tiende a moderarse, activos refugio como el oro suelen empezar a recibir una demanda más clara. A primera vista parece contradictorio. ¿Por qué iba a subir el oro después de un dato fuerte de empleo? Precisamente porque el mercado deja de pensar solo en crecimiento y empieza a mirar el cuadro completo: tipos reales, tensiones geopolíticas, protección frente a errores de política monetaria y búsqueda de diversificación si el rebote inicial de las acciones empieza a agotarse.

En otras palabras, el gran dato de empleo suele funcionar como un fogonazo. Primero enciende el apetito por riesgo, después obliga a recolocar expectativas. Y en ese segundo movimiento es donde muchas veces aparece el valor táctico. No tanto en perseguir la euforia inicial, sino en buscar rotaciones más silenciosas y más inteligentes. Si la historia rima, las semanas posteriores a un gran NFP no siempre premian al que corre detrás de la primera vela verde, sino al que entiende que el mercado ya ha descontado lo obvio y empieza a moverse hacia lo menos evidente.

Por eso conviene no quedarse solo con el titular. Un informe de empleo espectacular puede dar alas a las acciones en el muy corto plazo, sí, pero esa ventaja ha demostrado ser bastante transitoria. La reacción inmediata suele ser vistosa, incluso violenta, pero no necesariamente duradera. En cambio, el entorno posterior puede abrir oportunidades en áreas que al principio parecen ajenas al dato, como los metales preciosos. Y ahí está precisamente lo interesante: el mercado no siempre recompensa al activo que más brilla el primer día, sino al que queda mejor posicionado cuando se enfría la adrenalina.

Eso sí, hay una advertencia importante. Todo este patrón histórico puede quedar alterado si el contexto geopolítico se complica. Cuando entran en juego riesgos externos serios, conflictos o shocks energéticos, el mercado deja de obedecer con disciplina sus medias históricas y empieza a reaccionar con un nerviosismo mucho más imprevisible. Así que sí, el gran dato de empleo ofrece una hoja de ruta útil. Pero no conviene tratarla como una ley sagrada. En mercado, la historia orienta, no garantiza. Y cuando el entorno se enrarece, hasta el patrón más elegante puede saltar por los aires.