El conflicto no resuelto en Oriente Medio seguirá ocupando el centro de la escena esta semana. Está teniendo un impacto inmediato sobre los precios de la energía en Estados Unidos. El bloqueo estadounidense del estrecho de Ormuz volverá a impulsar los precios al alza al comienzo de la semana. El efecto sobre la cadena inflacionaria en Estados Unidos sigue siendo el tema macroeconómico dominante, por delante de la publicación del IPP de marzo del martes.

Una semana relativamente tranquila en el frente de los datos económicos significa que la atención también recaerá con fuerza sobre los miembros de la Fed que hablarán públicamente, entre ellos Barr, Barkin, Collins, Goolsbee, Bowman, Williams y Waller, a medida que se acerca el periodo de silencio previo a las reuniones. La presidenta del BCE, Christine Lagarde, hablará el martes y el gobernador del Banco de Inglaterra, Andrew Bailey, lo hará el miércoles, añadiendo una dimensión internacional a la narrativa de los bancos centrales.

Aquí están las principales referencias económicas de Estados Unidos que más probablemente influirán esta semana en la visión de los inversores sobre la inflación, el mercado laboral y la actividad empresarial:

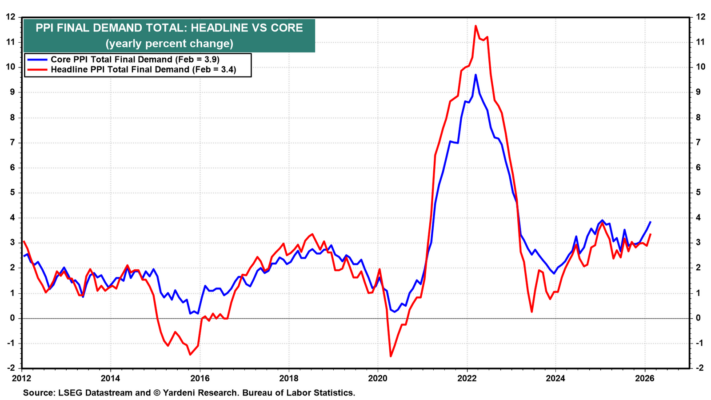

(1) IPP. El informe del IPP de marzo (martes) mostrará que la inflación general y subyacente de esta medida de precios de producción se aceleró de forma significativa el mes pasado. Ya se estaba acelerando en febrero antes de que empezara la guerra (gráfico). Es probable que ambas suban hasta el 4,0% interanual.

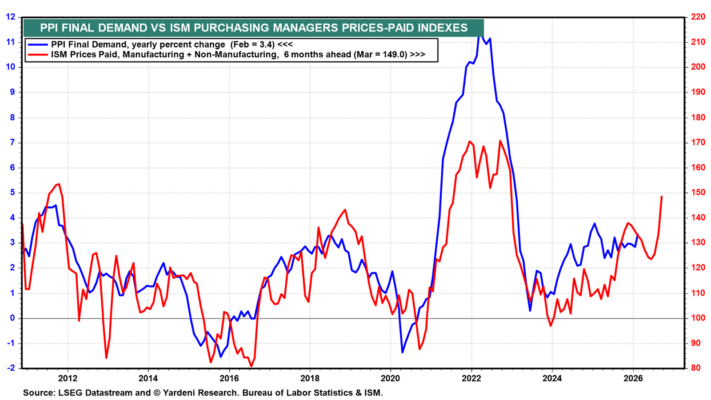

Los índices de precios pagados del ISM repuntaron con fuerza en marzo, lo que indica que las presiones inflacionarias sobre el IPP seguirán aumentando durante los próximos seis meses (gráfico).

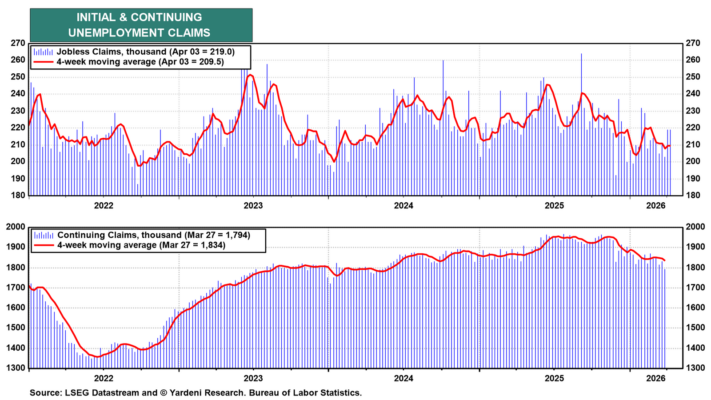

(2) Desempleo. Las solicitudes iniciales de subsidio por desempleo (jueves) subieron hasta 219.000 en la semana del 3 de abril, mientras que la media móvil de cuatro semanas aumentó hasta 209.500, su primer repunte en varias semanas (gráfico). Las solicitudes continuadas cayeron hasta 1.794.000, y la trayectoria sugiere que la duración del desempleo podría estar acortándose (gráfico). Es probable que los datos de esta semana confirmen que el mercado laboral sigue mostrando resiliencia; el shock energético aún no le ha golpeado.

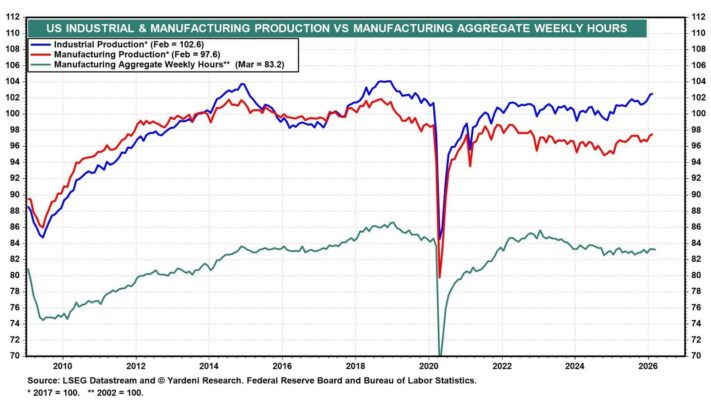

(3) Producción industrial. La producción industrial (miércoles) se situó en 102,6 en febrero, con la manufactura en 97,6, todavía por debajo de sus máximos previos a la pandemia (gráfico). Sin embargo, ambas han mostrado una tendencia al alza desde comienzos de 2025, mientras que las horas trabajadas en manufactura se han mantenido relativamente planas, lo que sugiere que la productividad está creciendo. Esperamos más de lo mismo en marzo, con fuertes avances en la producción de hardware de tecnología de la información y defensa.

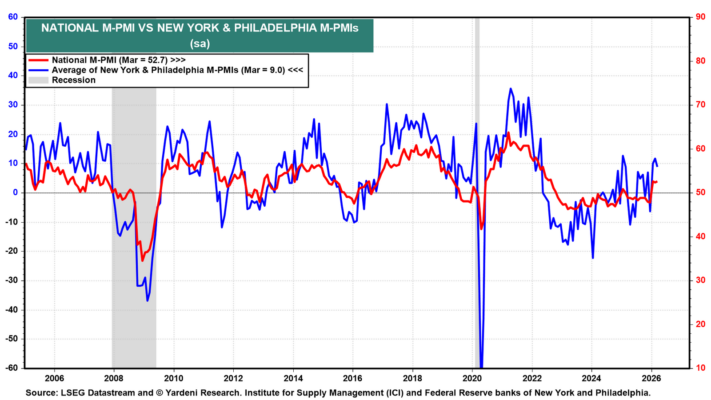

(4) Empresas y encuestas regionales. Las encuestas regionales de la Fed de abril serán las primeras lecturas adelantadas sobre las condiciones empresariales desde que comenzó la guerra, con la publicación de los sondeos de la Fed de Nueva York (miércoles) y la Fed de Filadelfia (jueves). Ambas tienden a ser muy volátiles (gráfico).

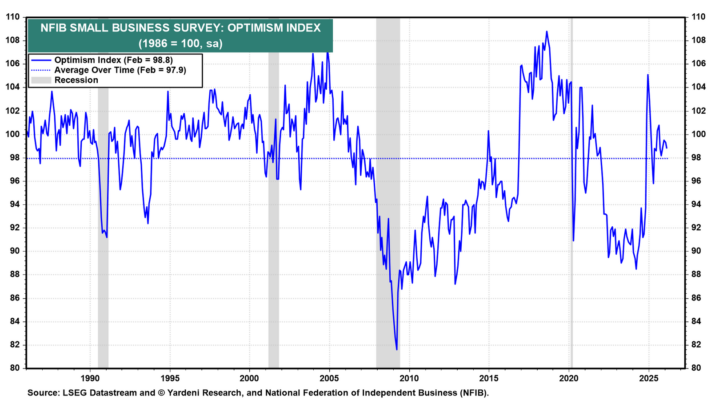

La encuesta de marzo de la NFIB sobre pequeñas empresas (martes) ofrecerá pistas sobre cómo están respondiendo los pequeños negocios a la guerra. El Índice de Optimismo de la NFIB se situó en 98,8 en febrero, ligeramente por encima de su media de largo plazo de 97,9 (gráfico). Cayó con fuerza durante el shock energético de 2022. Es probable que vuelva a hacerlo.

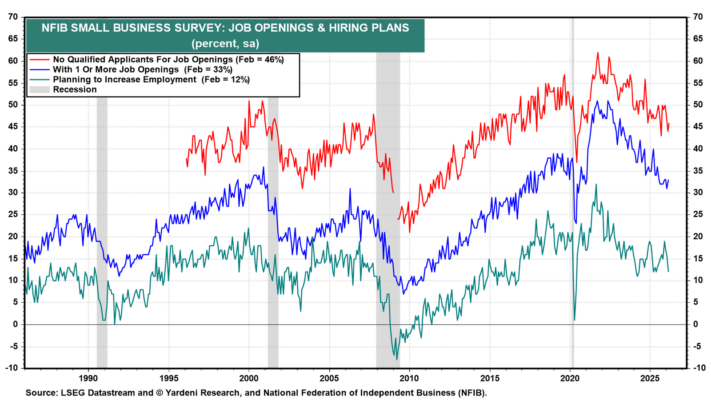

También vigilaremos los indicadores del mercado laboral dentro de la encuesta de la NFIB para detectar señales de que la guerra está debilitando los planes de contratación (gráfico).