Resumen

- La compra directa de Treasuries específicos de EE. UU. puede generar rentabilidades significativamente más altas que los fondos o ETFs de bonos pasivos.

- Apuntando a bonos con vencimientos óptimos y capturando las rentabilidades por rolldown, actualmente puedo lograr una rentabilidad total esperada de aproximadamente el 5,75%.

- Fondos de bonos pasivos como IEF y BND a menudo no logran capturar las primas de rolldown, dejando rentabilidad sobre la mesa.

- La operativa DIY en bonos ofrece un complemento valioso y de baja correlación para las carteras de renta variable, especialmente para los inversores centrados en ingresos.

El S&P 500 (SPY) sigue estando súper concentrado, y unos indicadores económicos inestables todavía no han llevado al punto de inflexión en el que este salvaje mercado alcista, que comenzó a finales de 2023, termine finalmente. Aunque mis selecciones individuales de acciones han ido muy bien, en gran medida dejé pasar una gran oportunidad de comprar el mercado caro y venderlo todavía más caro. Dicho esto, hay oportunidades ahí fuera que no dependen de que el S&P siga disparándose año tras año.

Los inversores pasivos están dejando dinero sobre la mesa en bonos

Los mercados de renta variable están impulsados en gran parte por cambios en el sentimiento, que modifican los precios. Los bonos, en cambio, están impulsados sobre todo por las matemáticas. Y dado que sus flujos de caja son predecibles, un sentimiento inversor mal colocado representa para ti una fuente de beneficio, no una fuente de frustración y FOMO como ocurre con las acciones. La forma más limpia de demostrarlo es en el mercado de Treasuries estadounidenses. Piensa en ello así: la oferta de Treasuries viene determinada en gran medida por necesidades y calendarios fijos de financiación del gobierno, y la demanda está determinada en gran parte por las preferencias de los inversores y los flujos hacia fondos. Ninguno de estos dos grupos, en conjunto, está obsesionado con ejecutar operaciones y conseguir el mejor precio posible.

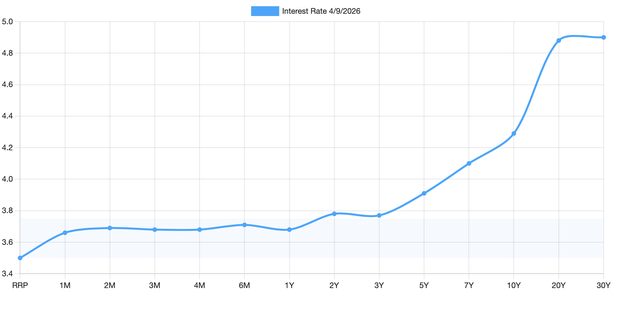

La forma en que los traders representan esto es con algo llamado curva de rendimientos, que es un gráfico de los rendimientos de los Treasuries por vencimiento, actualizado a diario y publicado online. Antes de internet, esto se publicaba durante siglos en los principales periódicos de todo el mundo. En este sentido, una de las operaciones más conocidas del mercado de bonos consiste en invertir en bonos o notas individuales en aquellas partes de la curva de rendimientos que te están compensando mejor.

Si simplemente metes dinero en un fondo de bonos, puede que estés o no en una parte favorable de la curva de rendimientos. Normalmente, no lo estás.

Las dos fuentes de rentabilidad en bonos

1. La primera y más obvia son los pagos de intereses.

2. La segunda fuente, menos evidente, se llama rentabilidad por rolldown. A medida que los bonos se acercan al vencimiento, tienden a apreciarse en precio porque hay menos riesgo de tipo de interés y de crédito. Si mantienes un bono a 10 años durante un año, se convierte en un bono a 9 años. En un mercado normal, esto a menudo significa que tu bono pasará de cotizar a 100 a cotizar a 101 en un año. Pero para capturar esa rentabilidad, realmente tienes que vender el bono e ir a comprar otro bono a 10 años.

Uniendo ambas cosas, podemos llevar la curva de rendimientos a una tercera dimensión e invertir nuestro dinero no solo en función de cuánto interés estamos cobrando, sino también para capturar las rentabilidades por rolldown. Hay cosas extremadamente sofisticadas que algunos inversores institucionales hacen con esto, pero nuestros objetivos son más simples: operar bonos por tu cuenta y batir la rentabilidad de los fondos de bonos.

Un ejemplo real: cómo ganar hoy un 1,5% más de rentabilidad total anual esperada en Treasuries

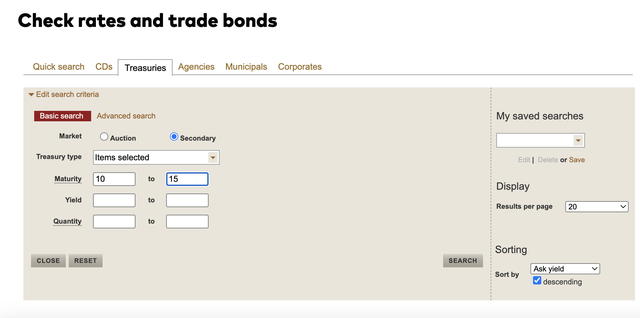

La mayoría de los brokers permiten operar Treasuries directamente en su plataforma. Para este ejemplo, usaremos Vanguard.

Una vez que inicias sesión, haz clic en “products and services” y luego en “bonds”. Desde ahí, tendrás que navegar hasta la página del mercado secundario de bonos, que tiene este aspecto.

Cómo operar bonos del Tesoro

Consulté notas y bonos del Tesoro, introduje los vencimientos deseados, que son bonos que vencen en 10 a 15 años, y después pulsé buscar.

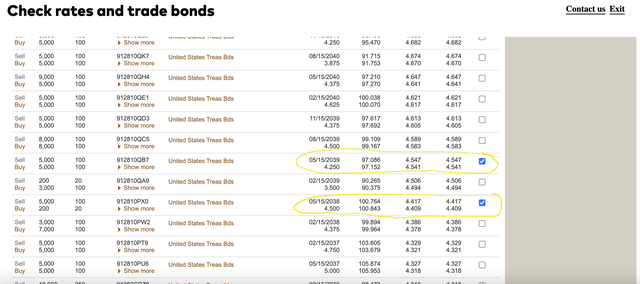

Rentabilidades de bonos en Vanguard

He destacado aquí un par de bonos para ilustrarlo. El primero vence dentro de 14 años y paga un 4,541% si lo compras. El segundo paga un 4,409% si lo compras. Como puedes ver, ya lo estamos haciendo algo mejor que el Treasury a 10 años, que paga un 4,317% en el momento de escribir esto. Con unas pocas pulsaciones de teclado, capturamos 22,4 puntos básicos de rentabilidad extra, y además evitamos otros 15 puntos básicos en comisiones frente a invertir en un ETF amplio como el iShares 10-Year Treasury Fund (IEF).

Conseguir algo más de rentabilidad está bien, pero la verdadera razón para hacer esto es que, dentro de un año, nuestro bono a 14 años se convierte en un bono a 13 años. Hay que tener algo de cuidado para asegurarse de que estás comparando bonos con cupones similares para que su riesgo de duración sea parecido —la pista aquí es comprobar que coticen a precios similares respecto al nominal—, pero si asumimos de forma conservadora que capturamos 11 puntos básicos aquí en rolldown y nuestra duración es de 11 años, deberíamos obtener una ganancia de capital adicional del 1,21% manteniendo este bono durante un año.

Eso nos lleva a una rentabilidad total esperada de aproximadamente el 5,75%, superando claramente lo que probablemente entregará un fondo de bonos típico. Pasar de una rentabilidad esperada del bono de alrededor del 4,25% en un fondo típico a un 5,75% es suficiente como para cambiar seriamente los cálculos de jubilados y prejubilados que intentan estimar cuánto les permitirá vivir su cartera. IEF e índices agregados de bonos como el Vanguard Total Bond Market Index (BND) pueden captar o no estas primas de rolldown. Replicar el mercado amplio es razonablemente eficaz en acciones, pero en bonos eso implica destinar grandes cantidades de dinero a zonas del mercado sin importar qué compensación estén ofreciendo.

Los bonos tienen menos riesgo, pero no están exentos de riesgo

La rentabilidad de los bonos no está garantizada al 100%. Si los tipos de interés suben y el tramo largo de la curva se empina, nuestros bonos caerán de valor debido a su exposición al riesgo de tipos. Los Treasuries a 10 años suelen caer alrededor de un 7% en precio cuando sufren una subida de 100 puntos básicos en los tipos. A la inversa, si las rentabilidades caen un 1% —como suele ocurrir en una recesión—, los tenedores de Treasuries a 10 años verían un aumento de precio de aproximadamente el 7%.

Sin embargo, las matemáticas —más sobre esto aquí— respaldan claramente que existe un viento de cola o prima de riesgo en bonos por encima de lo que puedes esperar solo por rentabilidad corriente. Si de todos modos vas a invertir en bonos, más te vale posicionarte para disfrutar de ese viento de cola. Los académicos podrían argumentar que no es una comida gratis y que estamos obteniendo una prima de riesgo por invertir en bonos menos líquidos, pero ganar un 1,25% extra al año por un coste de transacción de 1 punto básico me parece un gran trato.

La curva de rendimientos es en parte arte y en parte ciencia. Pero, en general, los bonos a 30 años están caros en relación con su riesgo, y los bonos con vencimiento de 3 años o menos están muy influidos por los movimientos esperados de tipos de la Fed, y todo lo que queda en medio es terreno válido para maximizar la rentabilidad ajustada al riesgo.

Ten en cuenta también que si actualmente estás pagando un 6% o un 7% en una hipoteca, te conviene más eliminar pasivos de tu balance que intentar ganar dinero operando bonos. Pero para los inversores con activos que buscan ingresos y cierta apreciación de precio, tener algo de operativa DIY en bonos en la caja de herramientas es muy valioso.

Conclusión

Hay otras formas de estructurar estas operaciones, con Treasuries a plazos más cortos o más largos, bonos corporativos y municipales. Si respetas las matemáticas y te posicionas con inteligencia, siempre pondrás las probabilidades a tu favor. Y como la correlación con el mercado bursátil es bastante baja, puedes obtener buenas rentabilidades con el tiempo con esto como complemento y alternativa a tus inversiones en acciones.

Este artículo fue escrito por

Logan Kane

Mis artículos suelen tratar sobre tendencias macroeconómicas, estrategia de cartera, inversión en valor y finanzas conductuales. Me gusta beneficiarme de los sesgos y restricciones de otros inversores.

Divulgación del analista: No tengo / no tenemos ninguna posición en acciones, opciones o derivados similares en ninguna de las compañías mencionadas, y no tenemos planes de iniciar ninguna de esas posiciones en las próximas 72 horas. He escrito este artículo yo mismo y expresa mis propias opiniones. No estoy recibiendo compensación por ello (aparte de la de Seeking Alpha). No tengo ninguna relación comercial con ninguna empresa cuyas acciones se mencionan en este artículo.