![]()

El carbono que todavía no se ha emitido no debería usarse para predecir rentabilidades bursátiles. Aunque esto suena obvio, trabajos de investigación anteriores, como Bolton y Kacperczyk (2021), han hecho exactamente eso. Esta observación crítica constituye la base de la revisión llevada a cabo por el equipo de investigación de Robeco Institutional Asset Management sobre la relación entre el riesgo climático y la valoración de los activos. Tanto inversores como académicos han tratado de entender cómo influyen los factores medioambientales en la rentabilidad de las acciones, a menudo asumiendo que las compañías con mayores emisiones exigen una prima de riesgo. Sin embargo, el momento en que los datos están disponibles es crucial en la construcción de estrategias cuantitativas, y un mal alineamiento puede llevar a conclusiones espurias sobre la valoración de las emisiones de carbono.

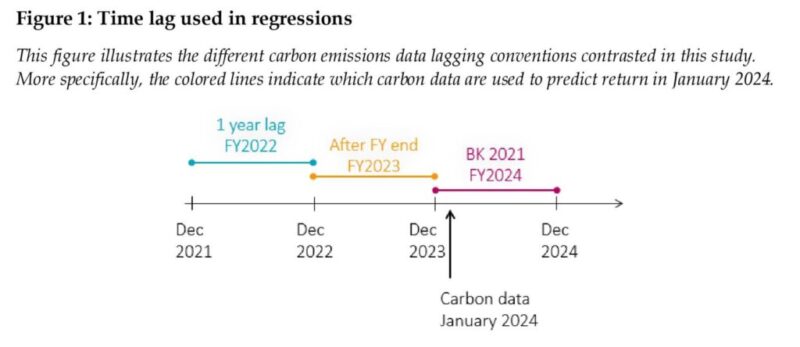

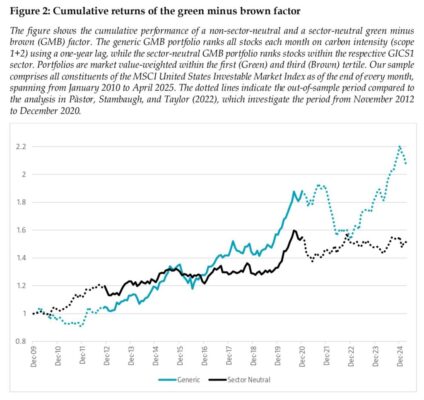

Su análisis comienza abordando la existencia de la prima del carbono. Como se muestra en la Figura 1, cuando las emisiones no se retrasan temporalmente, reproducen muy de cerca la prima positiva del carbono documentada por investigadores anteriores. Sin embargo, este resultado se evapora bajo un examen más riguroso. Utilizando únicamente los datos de emisiones de carbono disponibles para los inversores en el momento de la construcción de la cartera, los autores no encuentran ninguna relación positiva entre las emisiones absolutas de carbono de las empresas y la rentabilidad de sus acciones. La Figura 2 destaca esta divergencia y demuestra que la supuesta prima del carbono está impulsada por un sesgo look-ahead, ya que las emisiones estimadas están vinculadas mecánicamente a ingresos futuros cuando los datos de emisiones no se retrasan lo suficiente.

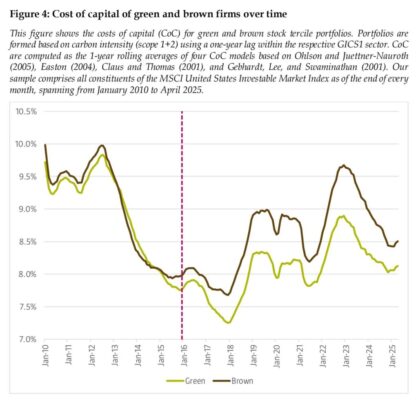

Aunque las emisiones absolutas no logran predecir rentabilidades bajo condiciones realistas, la forma de medir lo “verde” importa mucho. Cuando lo verde se mide por intensidad de carbono en lugar de por emisiones absolutas, las empresas verdes han superado a las marrones. Esta distinción es vital para la construcción de carteras, como muestra la Figura 4, que representa el rendimiento acumulado de carteras ordenadas por intensidad. Esto implica que las métricas de eficiencia pueden captar mejor los riesgos de transición o la calidad operativa que los simples volúmenes brutos de emisiones. En consecuencia, las estrategias centradas en la intensidad de emisiones de carbono pueden ofrecer alfa real, mientras que aquellas que apuntan a niveles absolutos pueden estar simplemente explotando artefactos de los datos.

En conclusión, valorar factores medioambientales requiere un tratamiento riguroso de los datos para evitar el sesgo look-ahead. Aunque la prima del carbono basada en niveles absolutos parece ilusoria cuando se retrasa correctamente la información, el riesgo climático sigue siendo relevante a través del prisma de la intensidad de carbono. Los inversores cuantitativos deben asegurarse de que sus señales se apoyan estrictamente en la información disponible en el momento de la decisión para generar rentabilidades bursátiles robustas. La investigación futura, que seguimos esperando, se centrará en estas métricas de intensidad más que en los volúmenes absolutos, para entender mejor el verdadero coste de capital en una transición hacia bajas emisiones.

Autores: Thijs D. Markwat, Matthias X. Hanauer y Laurens Swinkels

Título: The Illusion of the Carbon Premium

Enlace: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=6254118

Resumen:

El carbono que todavía no se ha emitido no debería usarse para predecir rentabilidades bursátiles. Cuando las emisiones no se retrasan temporalmente, reproducimos muy de cerca la prima positiva del carbono documentada por Bolton y Kacperczyk (2021). Sin embargo, utilizando únicamente los datos de emisiones de carbono disponibles para los inversores en el momento de la formación de la cartera, no encontramos ninguna relación positiva entre las emisiones absolutas de carbono de las empresas y la rentabilidad de las acciones. Por tanto, la prima del carbono reportada está impulsada por un sesgo look-ahead, ya que las emisiones estimadas están vinculadas mecánicamente a ingresos futuros cuando los datos de emisiones no se retrasan lo suficiente. Además, mostramos que las estimaciones basadas en regresiones de la prima del carbono son sensibles a variables dependientes sesgadas y a la multicolinealidad con controles estándar. Cuando lo verde se mide por intensidad de carbono y no por emisiones absolutas, las empresas verdes han superado a las marrones. Aportamos evidencia fuera de muestra de un factor positivo green-minus-brown durante el periodo 2020-2025, pese al fuerte comportamiento de las acciones energéticas durante el primer año de la guerra entre Rusia y Ucrania. A diferencia de periodos anteriores, esta reciente rentabilidad superior no está impulsada por un mayor ensanchamiento en el coste de capital de las empresas intensivas en carbono.

Como siempre, presentamos varias figuras y tablas interesantes:

Citas destacadas del trabajo académico:

“Bolton y Kacperczyk (2021, 2023) encuentran que las empresas con altas emisiones absolutas, es decir, aquellas objetivo de los inversores firmantes de Climate Action 100+, han obtenido rentabilidades más altas durante el periodo 2005-2017 en Estados Unidos (y hasta 2018 y para el resto del mundo). Curiosamente, no encuentran evidencia de que las compañías con mayor intensidad de carbono, definida como emisiones de carbono por unidad de ingresos, obtengan rentabilidades diferentes de aquellas con menor intensidad de carbono. Esto resulta especialmente desconcertante, ya que también documentan que la intensidad de carbono (o huella de carbono) es una métrica habitual que los inversores utilizan para evaluar si una empresa contamina.

La rentabilidad excesiva positiva obtenida por las compañías con altas emisiones de carbono documentada por Bolton y Kacperczyk (2021, 2023) es cuestionada por Aswani, Raghunandan y Rajgopal (2024) y Zhang (2025). Aswani, Raghunandan y Rajgopal (2024) informan de que la prima positiva del carbono está presente solo en los datos de emisiones estimadas, pero no en los datos de emisiones reportadas. Además, Zhang (2025) documenta un sesgo look-ahead en los datos estimados de carbono cuando no se aplica un retraso temporal apropiado. Normalmente, las emisiones de carbono se estiman multiplicando una intensidad de carbono específica de la industria —emisiones de carbono divididas entre ingresos— por los ingresos del periodo actual de la empresa. Sin un retraso suficiente en los datos, clasificar empresas por emisiones totales de carbono implica en la práctica clasificarlas por ingresos futuros.

Los hallazgos principales de nuestro estudio pueden resumirse así. Primero, nos preguntamos si existe una prima del carbono en las emisiones absolutas una vez que la información está correctamente sincronizada. Utilizando una muestra de acciones estadounidenses invertibles y alineando cuidadosamente los datos de emisiones con el conjunto de información disponible para los inversores, mostramos que las empresas con mayores emisiones absolutas de carbono no obtienen mayores rentabilidades una vez que las emisiones se retrasan lo suficiente. Cuando las emisiones no se retrasan, reproducimos muy de cerca la prima positiva del carbono documentada por Bolton y Kacperczyk (2021). Este resultado demuestra que la prima del carbono reportada en niveles de emisiones está impulsada por un sesgo look-ahead inherente a las emisiones estimadas que están mecánicamente vinculadas a ingresos futuros.

Segundo, explicamos por qué la evidencia basada en regresiones sobre la prima del carbono ha sido frágil y a menudo contradictoria. Mostramos que las estimaciones de regresión de panel son altamente sensibles a decisiones de implementación que a menudo se consideran inocuas. Las emisiones de carbono y las intensidades están fuertemente sesgadas a la derecha, lo que exige transformaciones logarítmicas, y las emisiones absolutas están altamente correlacionadas con los ingresos y el tamaño de la empresa, generando una grave multicolinealidad. Estas características hacen que las estimaciones de coeficientes sean inestables según los conjuntos de controles, las estructuras de retraso temporal y el tratamiento de valores atípicos. Esta contribución aclara por qué estudios previos basados en regresión han llegado a conclusiones divergentes incluso utilizando datos similares.

Tercero, examinamos si los ordenamientos de carteras revelan un factor robusto green-minus-brown y bajo qué condiciones sobrevive. Utilizando la intensidad de carbono como variable de ordenación, documentamos diferencias de rentabilidad green-minus-brown económica y estadísticamente significativas cuando se permiten sesgos sectoriales, en línea con Pàstor, Stambaugh y Taylor (2022). Sin embargo, esta prima se debilita sustancialmente y deja de ser estadísticamente significativa bajo una ordenación neutral por sectores. Este resultado reconcilia la evidencia de carteras con los hallazgos de regresión al mostrar que la existencia de un factor verde depende críticamente de si los efectos de composición sectorial forman parte de la definición de lo “verde”.

La Figura 2 muestra el rendimiento acumulado de nuestro factor “green minus brown” durante el periodo 2010-2025. Las partes punteadas de las líneas indican el rendimiento fuera de muestra respecto a Pàstor, Stambaugh y Taylor (2022), que analizan el periodo desde noviembre de 2012 hasta diciembre de 2020. A pesar de las diferencias en la muestra de acciones y en la variable de ordenación, el comportamiento en el periodo dentro de muestra es muy similar: las acciones verdes superan claramente a las marrones cuando se permiten sesgos sectoriales, y muestran un comportamiento más débil, aunque todavía positivo, cuando se impone neutralidad sectorial.

La Figura 4 muestra el coste medio de capital para los terciles superior e inferior de acciones ordenadas por emisiones de carbono dentro de su sector. Aunque existe una variación sustancial a lo largo del tiempo, el coste de capital de las empresas verdes y marrones se mueve en gran medida al unísono hasta el Acuerdo de París de 2016. Después, ambas series comienzan a divergir, con las empresas marrones enfrentándose a mayores costes de capital. Más concretamente, el diferencial del coste de capital aumenta en los primeros años posteriores al Acuerdo de París, pero permanece en gran medida estable después de 2019.”