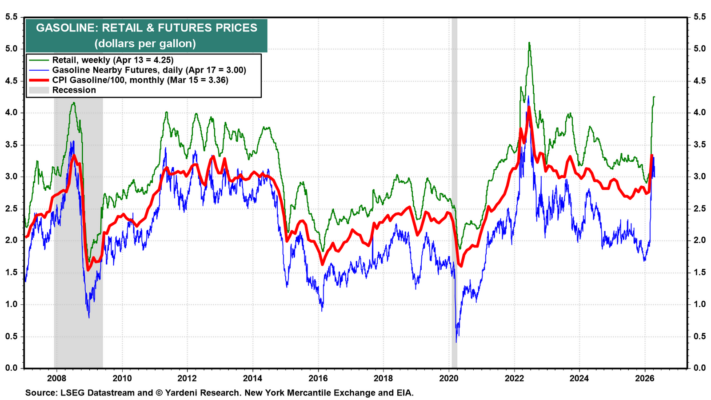

La semana comienza con el estrecho de Ormuz todavía como el principal riesgo para los mercados financieros. Hoy, los medios estatales iraníes dijeron que el estrecho ha sido cerrado de nuevo porque Estados Unidos “no cumplió sus obligaciones”. Irán había declarado el viernes que estaba abierto. Un renovado impulso diplomático de Estados Unidos podría hacer que altos funcionarios regresen a las conversaciones tan pronto como el lunes, pero todavía no se ha fijado ninguna fecha y la situación sigue siendo fluida. En Estados Unidos, el precio medio en surtidor se mantuvo por encima de los 4,00 dólares durante la semana del 13 de abril (gráfico).

Añadiendo más suspense a la semana, el probable próximo presidente de la Reserva Federal, Kevin Warsh, comparecerá ante el Senado en su audiencia de confirmación el miércoles. Los mercados estarán atentos a cómo valora la independencia de la Fed, el doble mandato del banco central y la secuencia de las decisiones sobre tipos dada la situación económica actual.

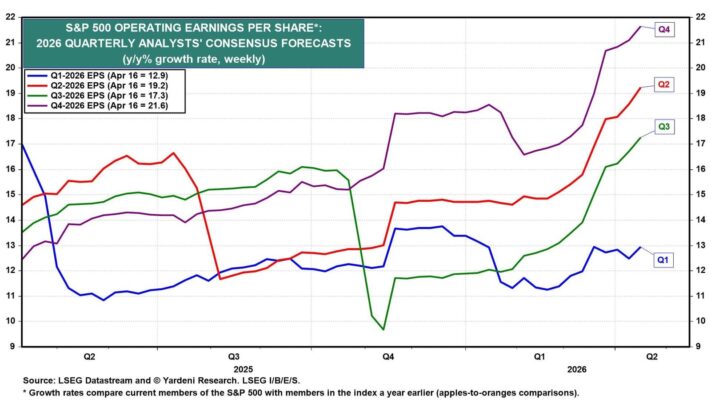

La temporada de resultados añade otra capa de complejidad, con unas expectativas que siguen siendo sorprendentemente resistentes pese a la guerra en Oriente Medio (gráfico). Es probable que la orientación empresarial se centre en la incertidumbre geopolítica. Los datos económicos de esta semana y el flujo corporativo llegan al mismo tiempo, y juntos harán más por marcar el tono de corto plazo de la renta variable que cualquier miembro de la Fed, salvo quizá el propio Warsh.

Dicho esto, veamos las principales referencias macroeconómicas de Estados Unidos que probablemente más influyan en la visión de los inversores sobre el mercado laboral, la actividad empresarial y el sentimiento esta semana:

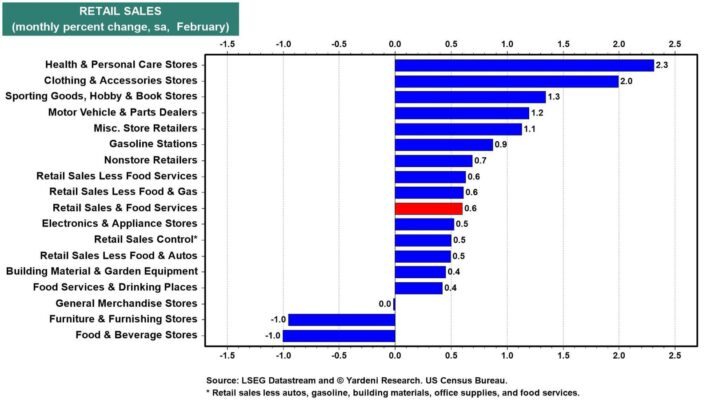

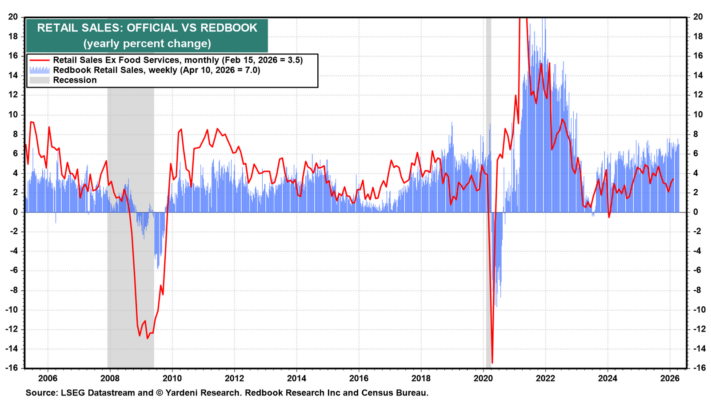

(1) Ventas minoristas. Las ventas minoristas de marzo (martes) serán el primer dato duro sobre el consumidor desde que empezó la guerra. A pesar de las tormentas invernales, el desglose por categorías de febrero fue inequívocamente sólido, con salud y cuidado personal subiendo un 2,3%, ropa un 2,0% y vehículos de motor un 1,2%. Solo las tiendas de muebles y decoración, y las tiendas de alimentación y bebidas, retrocedieron ese mes (gráfico). La debilidad de esta última probablemente estuvo relacionada con el clima.

El índice semanal Redbook Retail Sales sugiere que el ritmo del gasto del consumidor en tiendas minoristas se mantuvo sólido durante marzo y abril (gráfico).

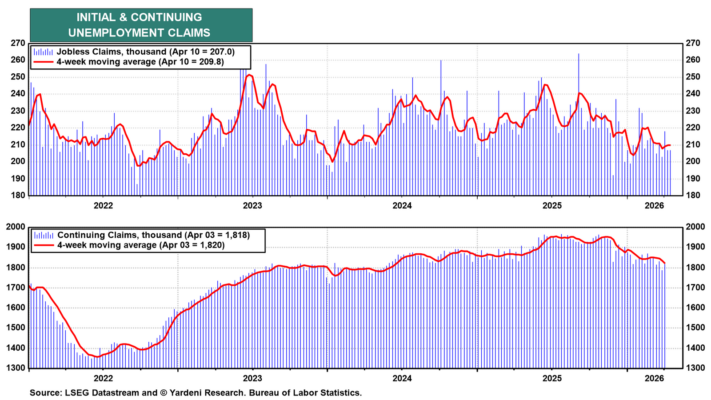

(2) Desempleo. Las solicitudes iniciales de subsidio por desempleo bajaron a 207.000 en la semana del 10 de abril, mientras que la media móvil de cuatro semanas subió ligeramente hasta 209.800 (gráfico). Las solicitudes continuadas aumentaron hasta 1.818.000, aunque la trayectoria sigue sugiriendo que la duración del desempleo se está acortando. A pesar de las incertidumbres geopolíticas, la mayoría de los empleadores no están recortando plantilla.

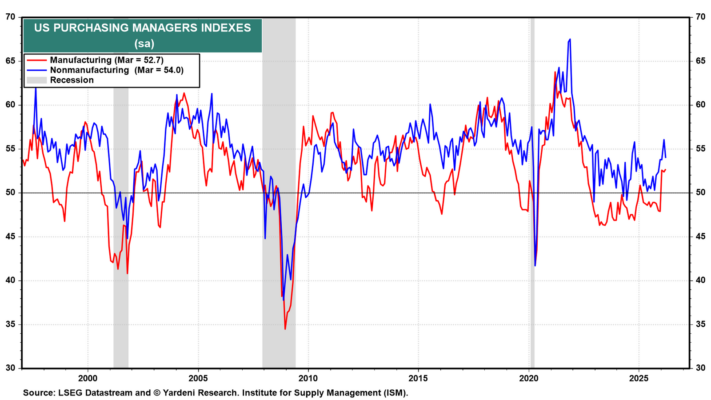

(3) PMIs flash. Los PMIs flash de abril (jueves) podrían dar alguna pista sobre los efectos de la guerra. Las lecturas finales de marzo mostraron que los PMIs de manufacturas y de servicios se mantuvieron cómodamente por encima de 50,0, en 52,7 y 54,0, respectivamente, y el dato flash del jueves será la primera lectura de abril sobre si esa resiliencia se mantiene (gráfico).

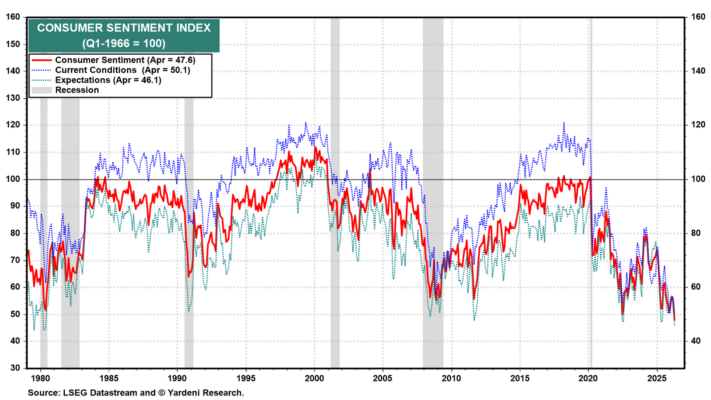

(4) Sentimiento del consumidor. La Universidad de Michigan publicará el viernes la lectura final de abril de su índice de sentimiento del consumidor. El dato preliminar fue de 47,6, con condiciones actuales en 50,1 y expectativas desplomándose hasta 46,1, niveles vistos por última vez durante la Gran Crisis Financiera (gráfico). El fuerte aumento de los precios de la gasolina está haciendo daño. Las revisiones nos dirán si la lectura preliminar fue un pico de ansiedad o el comienzo de un deterioro más persistente del sentimiento. Dado lo ocurrido recientemente, no nos sorprendería ver un repunte en el sentimiento.