Como regla general, los consumidores preferirían consumir que invertir. Las tasas de ahorro son bajas y el consumo representa alrededor del 70% del PIB, por ejemplo, en Estados Unidos.

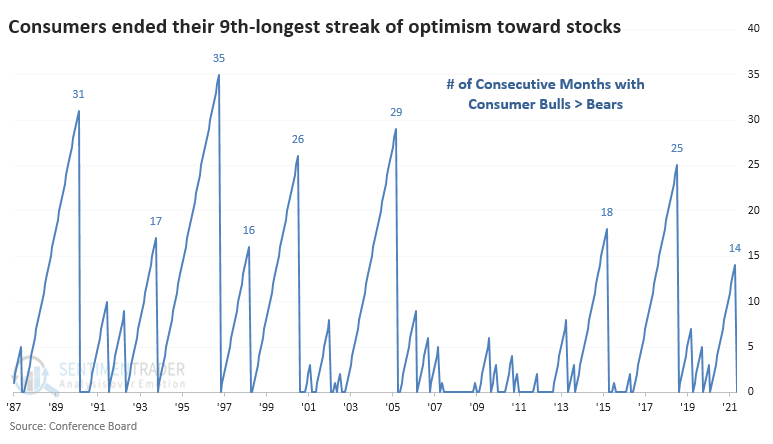

Es difícil no darse cuenta de que las acciones suelen subir, incluso entre aquellos que no invierten con regularidad. Por lo tanto, la mayoría de los consumidores esperan que las acciones suban con el tiempo. Y han tenido esa expectativa durante más de un año. Eso cambió en octubre.

Por primera vez desde julio de 2020, y en la mayor medida desde la pandemia, más consumidores esperan que las acciones caigan en vez de subir en los próximos meses.

La caída de octubre en la tendencia bajista puso fin a la novena racha más larga con más consumidores alcistas que bajistas desde 1987.

Cuando los consumidores se vuelven pesimistas en relación a el mercado de acciones por primera vez en más de un año, esto ha precedido una cierta debilidad al comienzo del mes siguiente, después a retornos más fuertes que el promedio en los siguientes meses. La única vez que los consumidores terminaron teniendo razón debido, en relación a la preocupación de que el mercado caiga, fue en 2002. En Seis de las otras siete ocasiones precedieron a ganancias de dos dígitos en el S&P 500 durante el año siguiente.

EstadísticasLas acciones de consumo discrecional acaban de disfrutar de un repunte de 1 mes superior al 15% para establecer un nuevo máximo de un año. Dean señala que la última vez que logró algo así fue hace casi 40 años, en septiembre de 1982. |

Etcétera

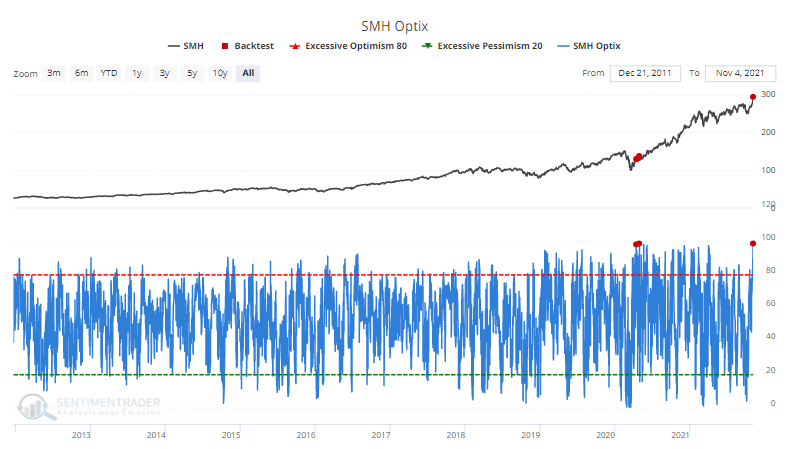

Los semiconductores siguen transportando. Los operadores se han vuelto especialmente optimistas con las acciones de semiconductores. El índice de optimismo para el fondo SMH se movió por encima del 98% el jueves, solo en tres ocasiones desde su inicio subió tan alto.

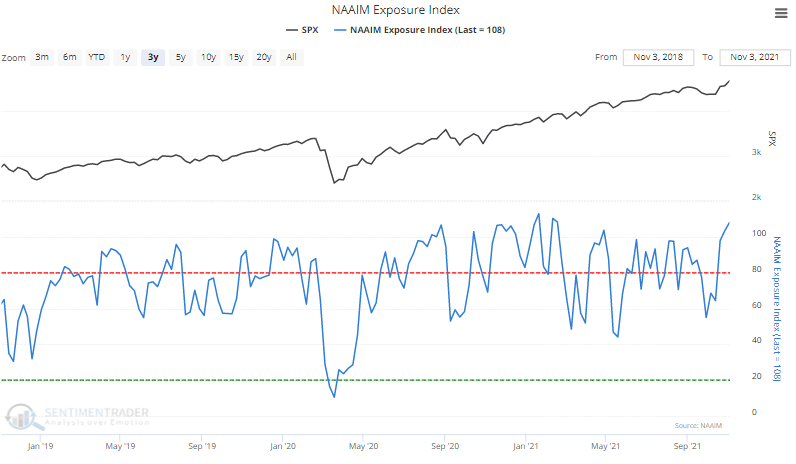

Comprando activamente. Según la última encuesta de NAAIM, los gestores de inversiones activos se apalancan durante mucho tiempo. El administrador promedio tiene ahora 108% neto en largo, la sexta lectura más alta desde el inicio de la encuesta en 2006.

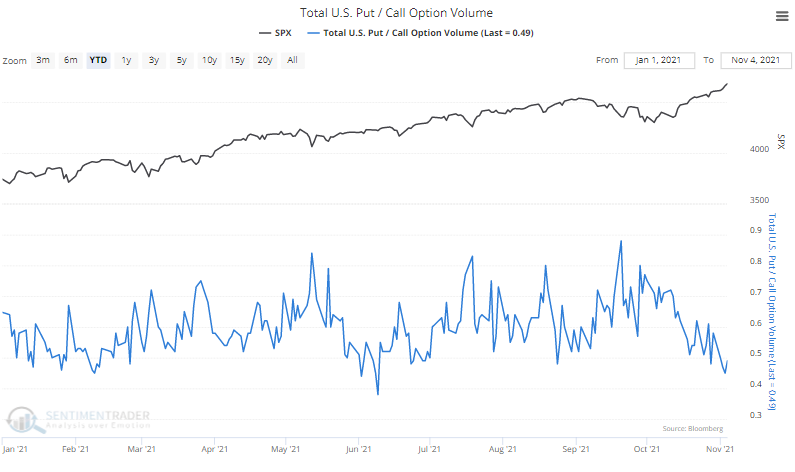

Sin cobertura. Durante las últimas dos sesiones, los operadores de opciones en todas las bolsas de EE. UU. han negociado el doble de calls que de opciones de venta. El promedio de 3 días de la relación put / call se encuentra en su tercera lectura más baja del año.