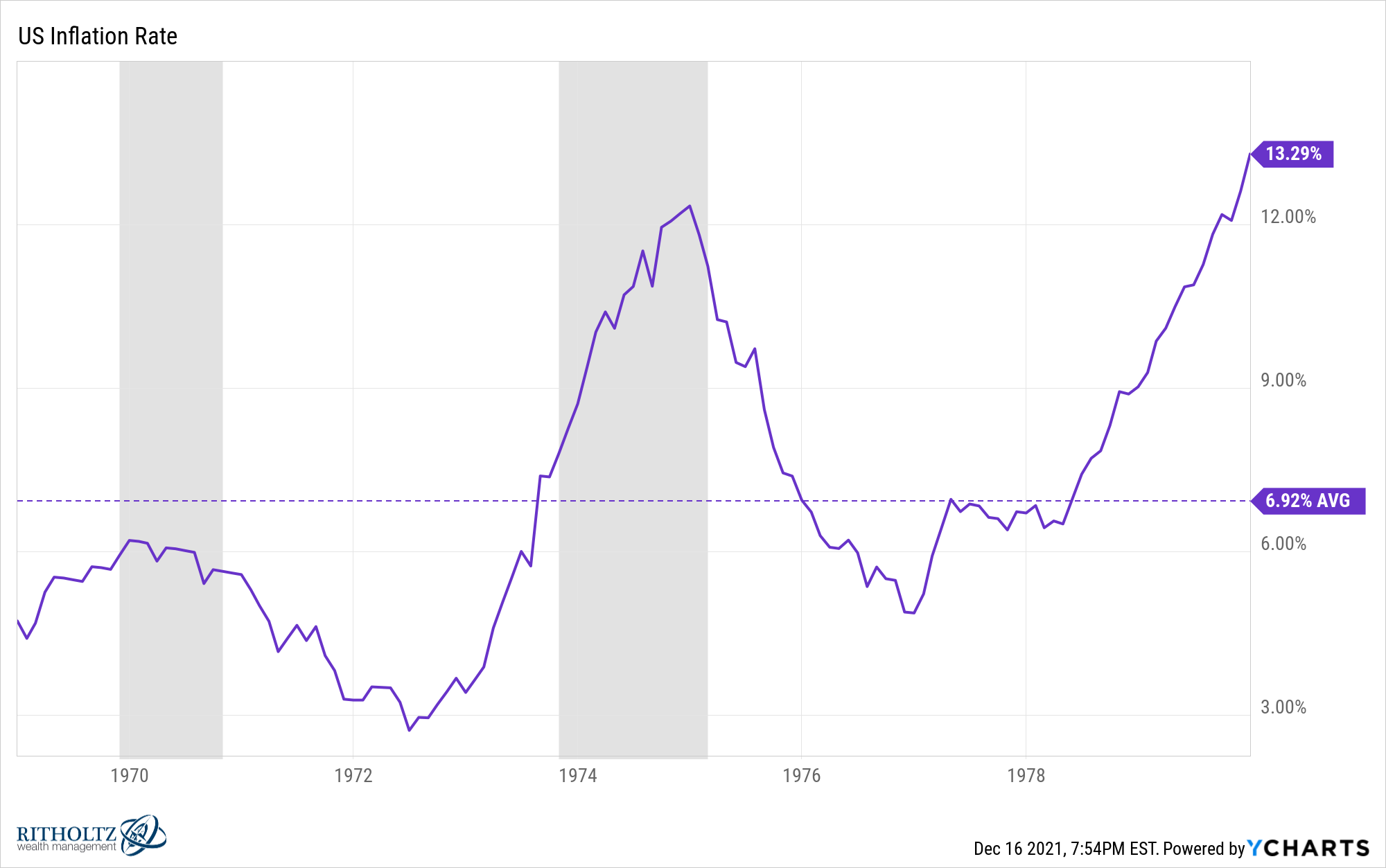

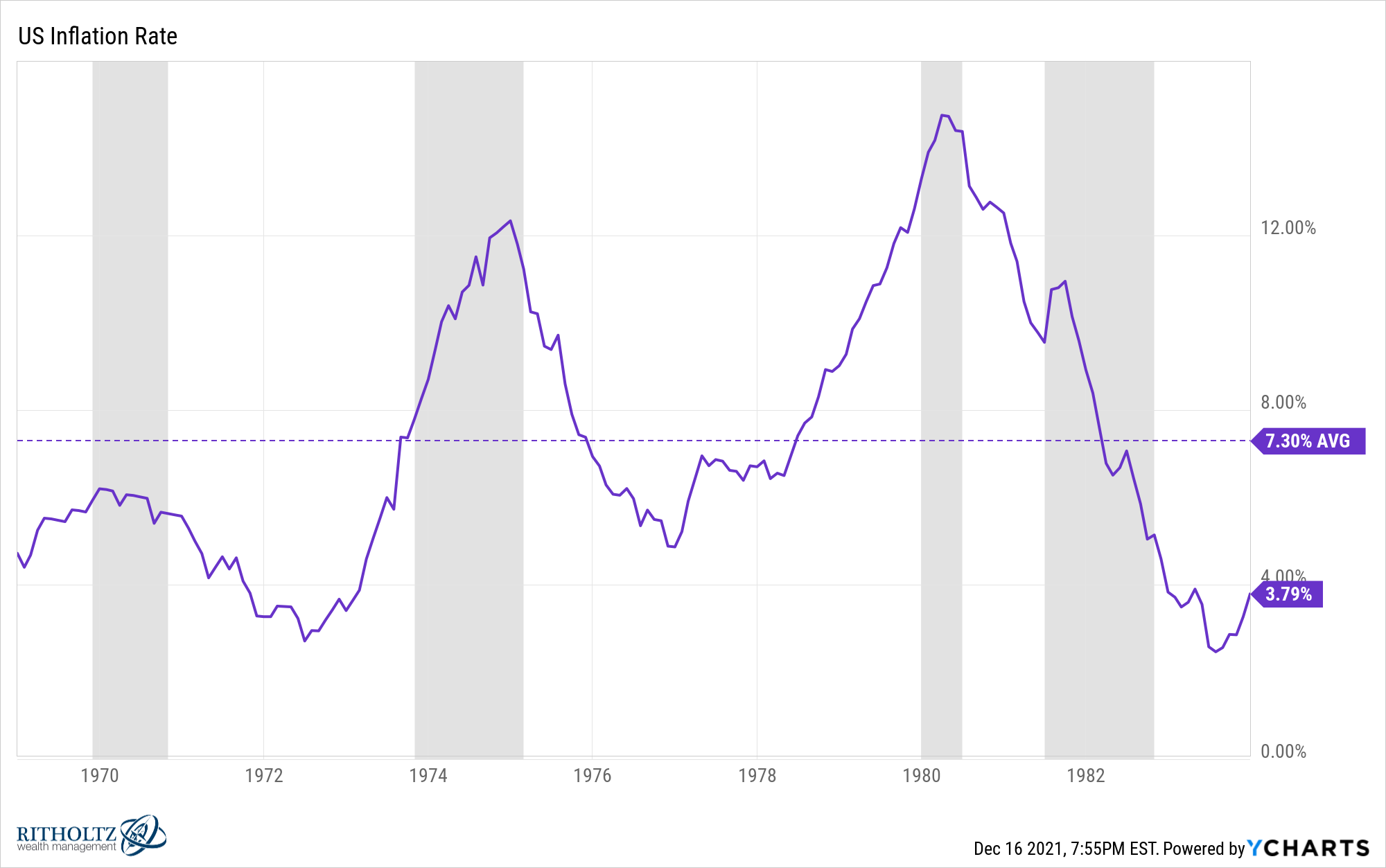

Cuando Paul Vocker elevó las tasas de interés lo suficiente como para llevar a Estados Unidos a una recesión en 1980, la tasa de inflación había promediado el 6,9% durante los 11 años anteriores.

Se necesitaría otra recesión solo un año para finalmente matar a la bestia:

Volcker es visto hoy como un héroe, pero en ese momento era el enemigo público número uno. A fines de 1982, la tasa de desempleo se acercaba al 11%.

La tasa de inflación anualizada primero superó el promedio a largo plazo de alrededor del 3% en abril de este año, lo que significa que los precios se han calentado algo durante aproximadamente 8 meses.

No puedo imaginar cómo fue vivir la década de 1970 porque 8 meses de esto y la gente ya está harta:

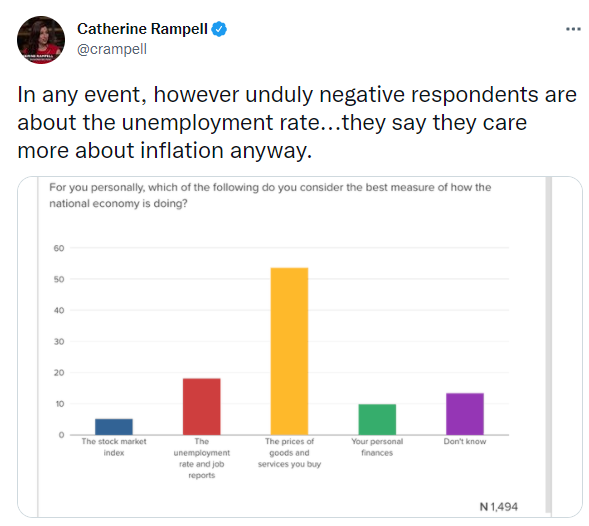

Hay un sesgo de actualidad grave en este tipo de encuesta porque no hay forma de que la gente haya respondido esto en las 3 décadas anteriores más o menos. La gente solo se preocupa por la inflación cuando está aquí.

Por supuesto, a la gente no le gusta la inflación por una buena razón :

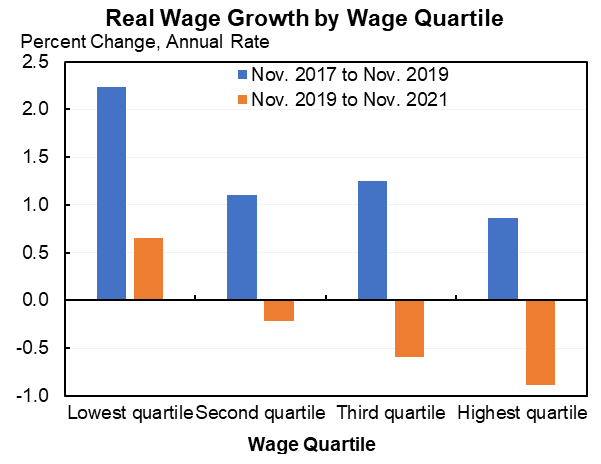

No solo estamos pagando más en la gasolinera y en la tienda de comestibles, sino que los salarios están cayendo en términos reales para todos, excepto para aquellos en el cuartil más bajo de la escala de ingresos. Si esto persiste, la gente no será feliz.

Ciertamente, parece que es hora de que la Fed normalice la política monetaria (si es que existe algo normal en la economía). Si no podemos manejar 3 o 4 subidas de tipos con la inflación y el crecimiento económico en auge, la escasez de trabajadores y las tasas de interés generacionalmente bajas, ¿cuándo podremos?

El problema es que no es como si tomar las tasas de interés del 0% al 0,75% o al 1% de repente va a solucionar los problemas de la cadena de suministro. La Fed no puede fabricar más semiconductores. No pueden desempacar barcos portacontenedores en los puertos de Los Ángeles. No pueden crear más casas de la nada.

La Fed mantuvo las tasas en 0% desde finales de 2008 hasta 2015 y ni siquiera nos acercamos a olfatear una inflación alta. De hecho, de 2009 a 2020, la tasa de inflación promedio en los EE. UU. fue de solo 1,5% anual.

El gran cambio esta vez fue una combinación de la pandemia y la política fiscal. Esos dos factores están teniendo un impacto mucho mayor que la «impresión» de dinero de la Fed.

Claro, la Fed no puede solucionar los problemas de la cadena de suministro, pero pueden amortiguar el lado de la demanda de la ecuación. Eso es básicamente lo que hizo Volcker al elevar las tasas a niveles de dos dígitos.

Ésta es la razón por la que hay un coro creciente de expertos financieros a quienes les gustaría que la Fed subiera las tasas lo suficientemente altas como para cortar la demanda y quizás arrojarnos de nuevo a una recesión.

Llámame loco, pero preferiría evitar una recesión si es posible y encontrar un término medio entre Volcker y Powell.

El gobierno ha hecho un trabajo terrible con sus políticas y mensajes detrás de la inflación.

La parte de los mensajes debería ser sencilla. El gobierno gastó tanto dinero y entregó tantos cheques porque la alternativa era una tasa de desempleo del 25% durante meses. Detuvimos una depresión en seco.

El daño fiscal a los hogares y los municipios habría sido mucho mayor que el actual entorno inflacionario.

La buena noticia para el lado de la demanda de la ecuación es que esto no puede durar para siempre:

No hay más controles de estímulo por venir. Sí, la pandemia todavía está aquí, pero no hay forma de que los políticos otorguen más dinero a los hogares con inflación donde está.

El mensaje debería ser «no queremos acabar con la fuerte demanda en la economía, pero haremos todo lo posible para facilitarle las cosas hasta que podamos resolver las limitaciones de la oferta».

¿Qué hay de los aranceles que promulgó la administración Trump? ¿Por qué no los levantamos o al menos los ponemos en pausa durante 12 meses? ¿No conduciría eso inmediatamente a precios más bajos para muchos productos y costos de insumos?

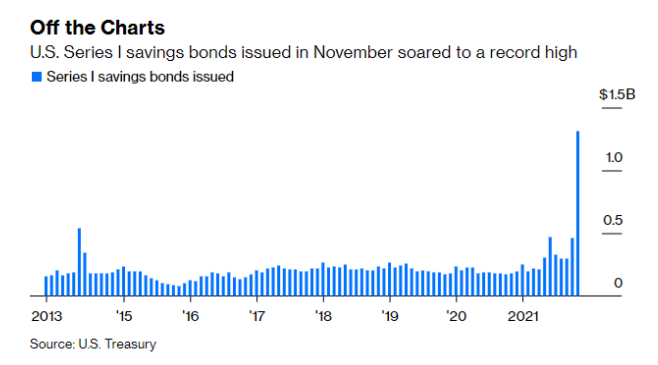

Los ahorradores fuera del mercado de valores también están experimentando un doble golpe de tipos bajos en un momento de alta inflación, lo que deja los rendimientos reales en territorio negativo. Durante los picos inflacionarios en el pasado, al menos la gente podía contar con rendimientos nominales más altos.

Solo mire la demanda de bonos de ahorro de la Serie I que tienen rendimientos indexados a la inflación:

Estos bonos están pagando actualmente más del 7% de rendimientos anualizados hasta que se restablezcan las tasas (lo que ocurre cada 6 meses). El problema es que cada individuo tiene un límite máximo de $ 10.000 al año en estos bonos.

Claro, no todo el mundo tiene tanto dinero, pero parece que este tipo de movimientos podrían ayudar psicológicamente a las personas hasta que la inflación baje un poco.

Y si la gente está realmente preocupada por el exceso de dinero que se derrama en el sistema, el gobierno siempre podría aumentar los impuestos.

No necesitamos una recesión. Dejar a millones de personas sin trabajo para que podamos controlar la inflación parece un poco prematuro. Esa opción siempre está sobre la mesa. No hay razón para jugar esa carta 8 meses después de una situación económica que nunca antes habíamos visto.

El gobierno debería hacer todo lo posible para corregir el desequilibrio de la oferta para mantener la economía fuerte.

Michael y yo hablamos sobre la inflación, los bonos de la Serie I y más en el video de Animal Spirits de esta semana:

Suscríbete a The Compound para que nunca te pierdas un episodio.