Cada corrección del mercado de valores es diferente.

Hay diferentes razones, entornos económicos, tipos de interés, niveles de inflación, valoraciones, liderazgo de mercado, magnitud de la caída y duración.

Ciertamente, existen algunas similitudes entre la caída actual y los mercados anteriores.

Las acciones tecnológicas golpeadas después de la orgía especulativa que vimos en 2020 combinadas con el resurgimiento de las acciones de valor recuerdan al estallido de la burbuja de las puntocom a principios de la década del 2000.

También hay personas que piensan que la alta tasa de inflación que conduce a la debilidad del mercado de valores será una repetición de la década de 1970.

Pero esta corrección también tiene su propio sabor.

Hay similitudes con recesiones pasadas, pero esta también es única a su manera.

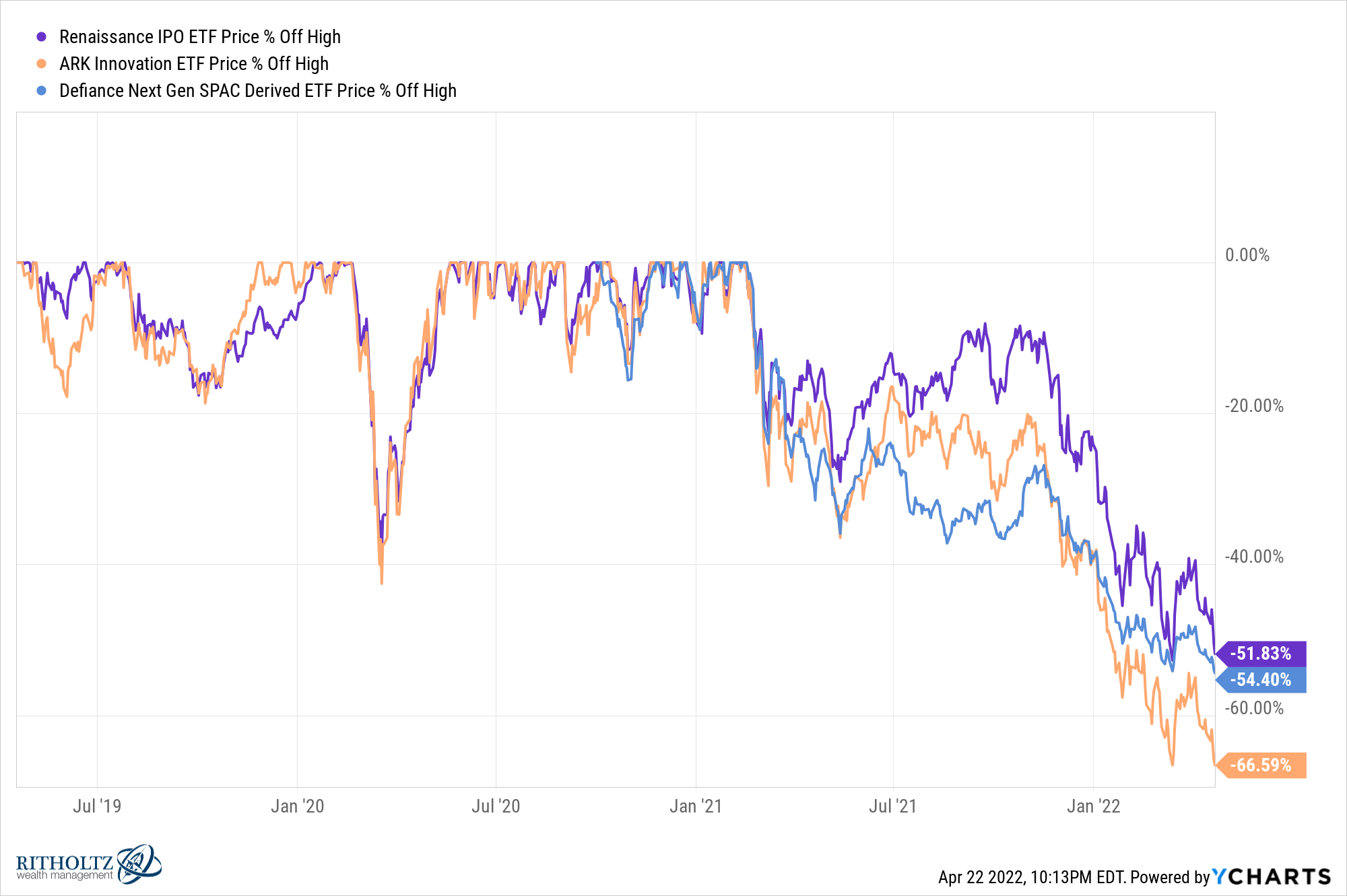

Cuando esto comenzó, fue el material especulativo el que se derrumbó. Y los activos especulativos que a todos les encantaron en 2020 continúan siendo criticados:

Pero no son solo los SPAC, las OPI y las acciones de hipercrecimiento las que están siendo destrozadas en este momento.

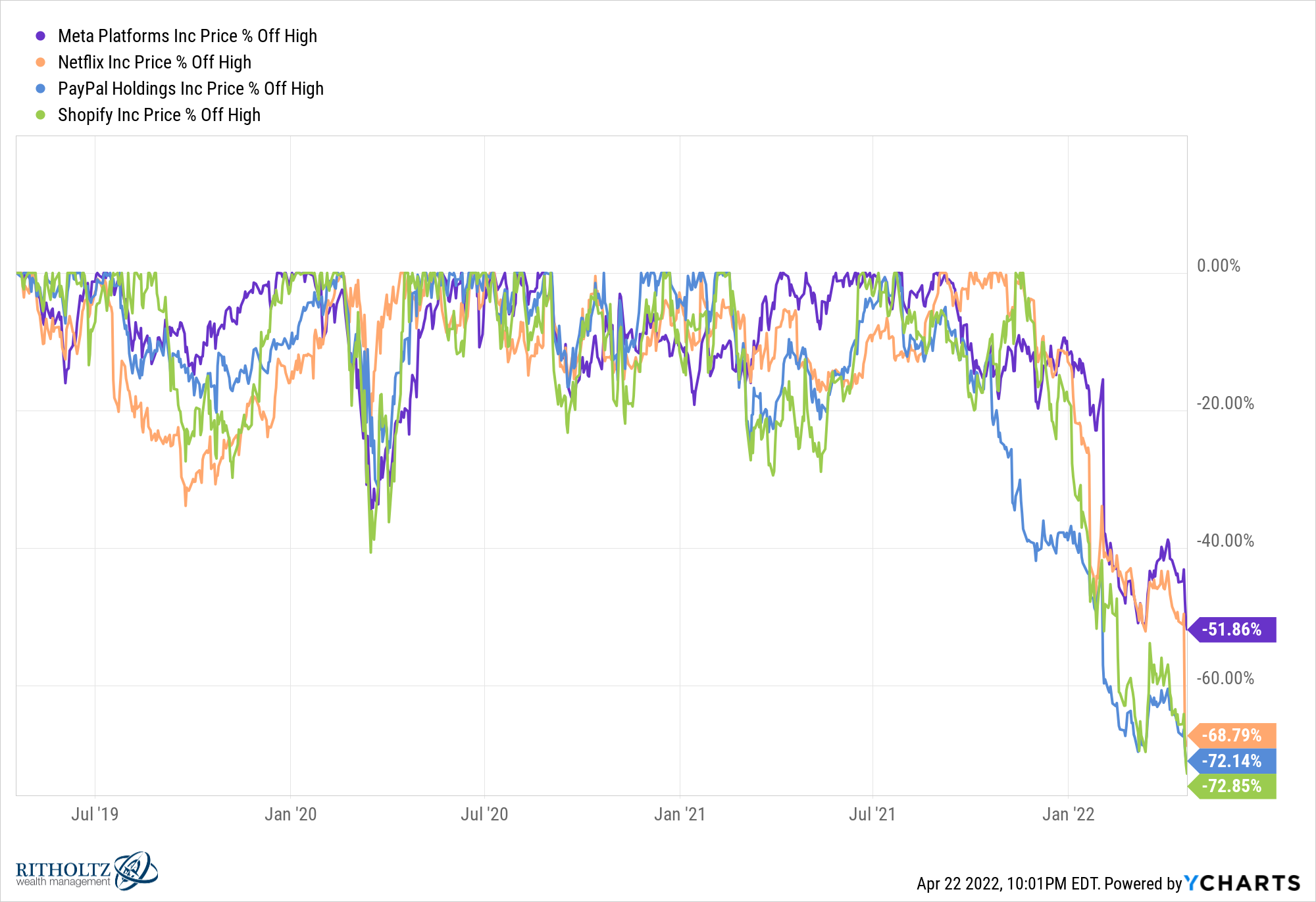

Compañías gigantescas como Facebook, Netflix, PayPal y Shopify están cayendo también:

Solo estas cuatro empresas han perdido más de 1,2 billones de dólares en valor de mercado en menos de un año. Las pérdidas son increíbles.

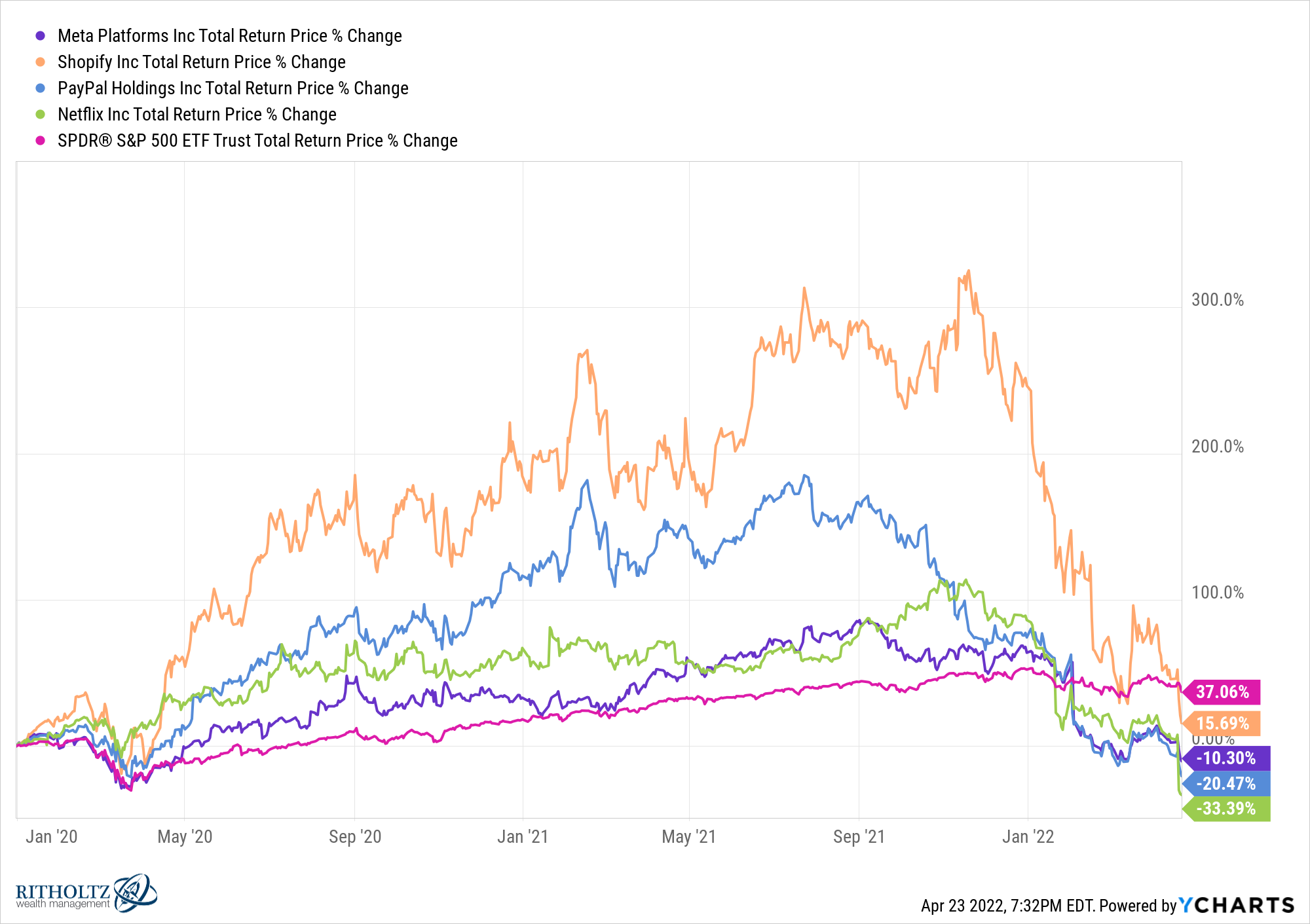

Sorprendentemente, cada una de estas acciones ahora tiene un rendimiento inferior al S&P 500 desde los días previos a la pandemia a principios de 2020:

Durante mucho tiempo, se sintió que las acciones tecnológicas eran las únicas que valía la pena poseer. Esa dinámica ahora ha cambiado por completo.

Tiene sentido que los mayores ganadores en la fase ascendente terminen como los mayores perdedores en la fase descendente, pero hay muchas cosas más en este momento.

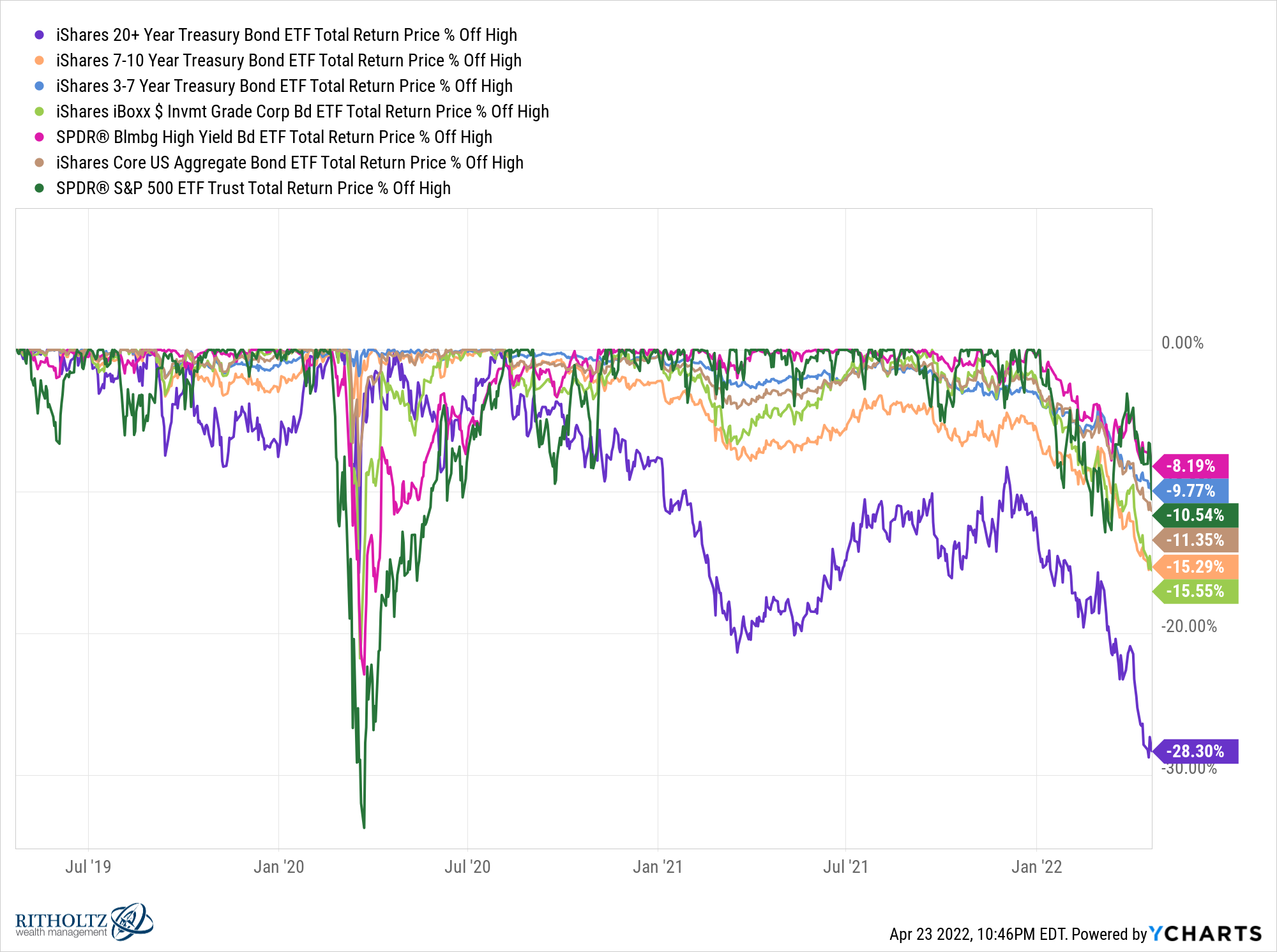

Quizás el desarrollo más extraño para los inversores en este momento es lo que está sucediendo en el mercado de bonos:

Puede ver casi en general que a diferentes partes del mercado de bonos les está yendo incluso peor que el mercado de valores (bonos del Tesoro a largo plazo, bonos del Tesoro a mediano plazo, bonos corporativos y fondos indexados de bonos totales) o casi tan mal como al mercado de valores ( bonos basura y bonos del Tesoro a corto plazo).

Durante décadas, los inversores se han acostumbrado a que los bonos actúen como un refugio seguro cuando las acciones flaquean.

La velocidad y la magnitud de la corrección del mercado de bonos es algo a lo que los inversores no han tenido que enfrentarse antes, especialmente al mismo tiempo que las acciones están en territorio de corrección.

Hablando de que el mercado de valores está en territorio de corrección, el S&P 500 bajó un 2,8% el viernes, lo que lo empujó nuevamente a pérdidas de dos dígitos desde máximos históricos en -10,6%.

Cuando vemos el baño de sangre que se está produciendo en las acciones tecnológicas, es sorprendente que el S&P no haya bajado más en este momento.

Más allá de los nombres mencionados anteriormente, también tienes a Amazon (-22,6 %), Tesla (-18,3 %), Microsoft (-20,1 %) y Nvidia (-41,5 %) cayendo con fuerza.

A pesar de que las acciones tecnológicas representan una parte más grande que nunca del mercado de valores, el S&P 500 sigue siendo resistente.

¿Cómo es esto posible?

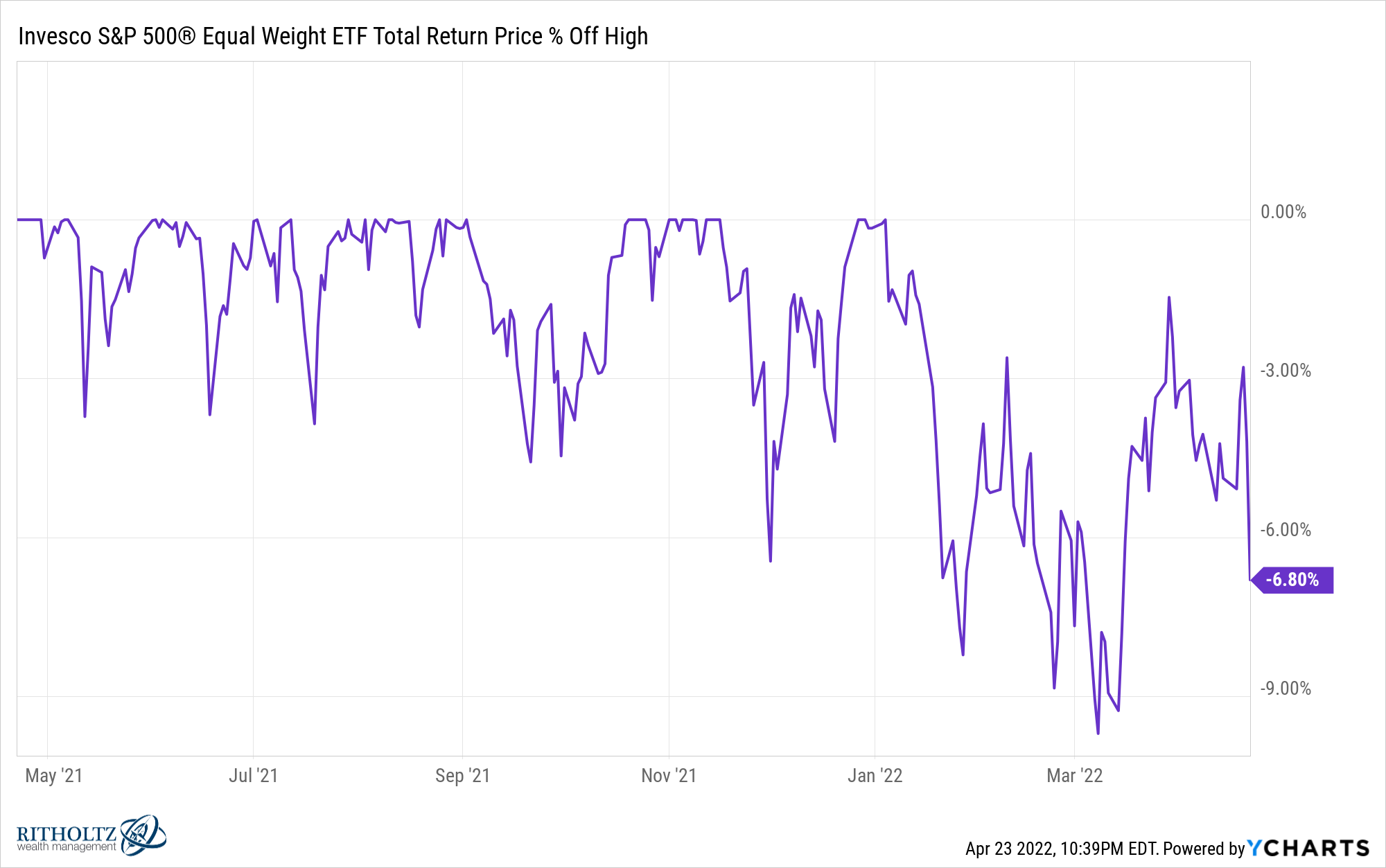

Solo mire la versión de igual ponderación del S&P para obtener algunas pistas:

Ha bajado solo un 6,8%.

De nuevo, ¿cómo es esto posible?

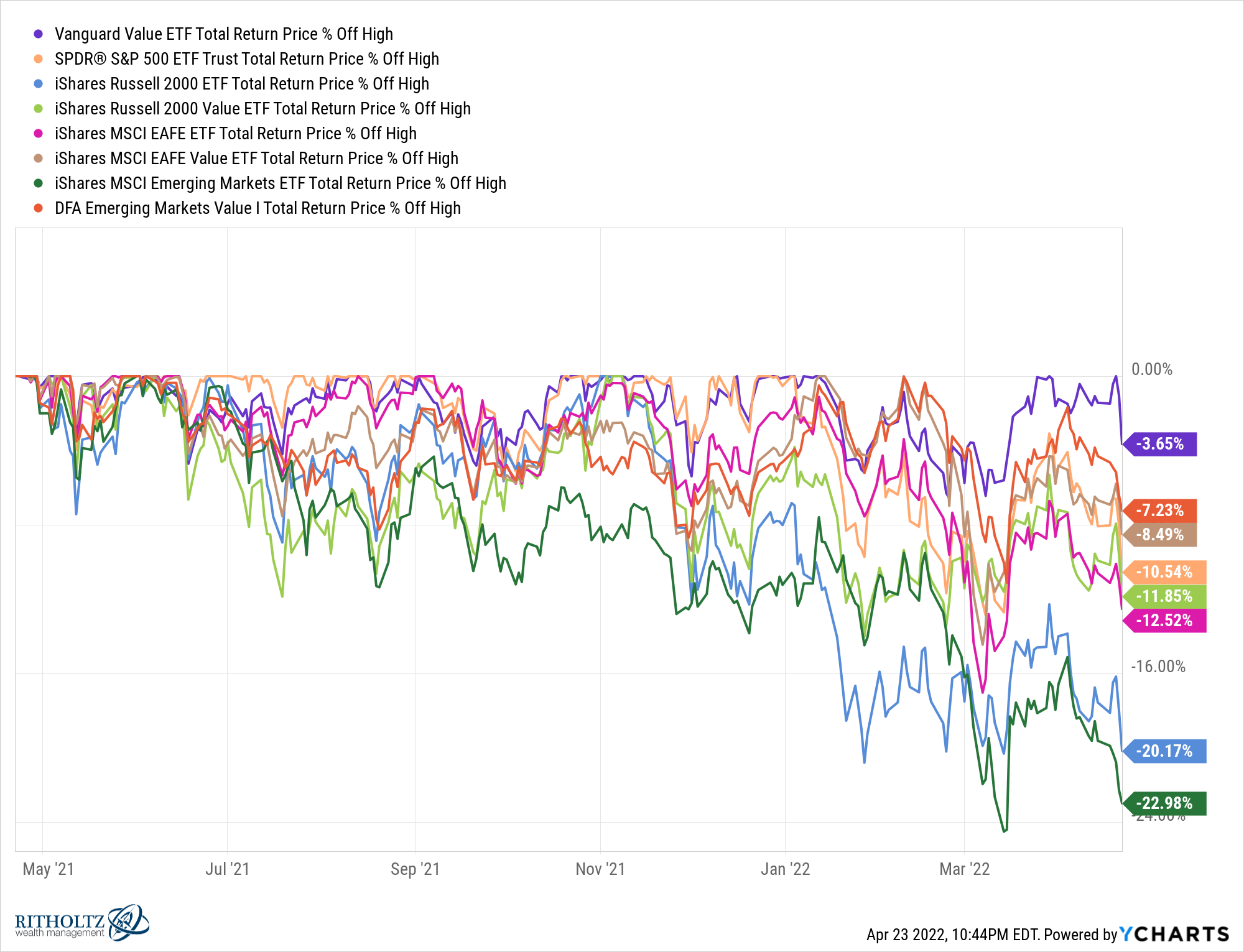

Las acciones de valor están deslumbrando.

De hecho, las acciones de valor están teniendo un rendimiento superior en todos los ámbitos en esta caída del marcador bursátil:

El valor está superando a las acciones de EE. UU. de gran capitalización, de EE. UU. de pequeña capitalización, las acciones de países desarrollados extranjeros y las acciones de mercados emergentes.

Predecir los movimientos a corto plazo en los mercados siempre es imposible y eso no cambia cuando las cosas van a la baja.

En todo caso, probablemente sea aún más difícil predecir lo que sucederá en una corrección porque es entonces cuando los inversores tienden a agarrar el volante aún más fuerte.

No sé cómo se moverá este, pero tengo algunas preguntas:

- ¿La caída del mercado de bonos hará que las acciones sean más atractivas en comparación?

- ¿O los rendimientos más altos de los bonos traerán más dinero a la renta fija?

- ¿El resto del mercado se desplomará en algún momento?

- ¿O la mayor parte del dolor estará contenido en las acciones tecnológicas?

- Si la inflación sigue siendo elevada, ¿eso mantiene un límite en el mercado de valores?

- ¿O la bolsa acabará siendo un refugio seguro ya que la renta fija se ve más afectada por los efectos de la subida de precios?

- ¿En qué momento algo se rompe con las tasas de interés subiendo a un ritmo tan rápido?

Estos últimos años parece que todo en los mercados está sucediendo más rápido que nunca. No sé si eso significa que las cosas se saldrán de control o terminarán rápidamente, pero esta corrección parece única para los inversores de todos los niveles.

Estuve en Nueva York la semana pasada y hablé sobre Netflix, acciones tecnológicas, bonos y más con Josh y Will Hershey en The Compound and Friends: