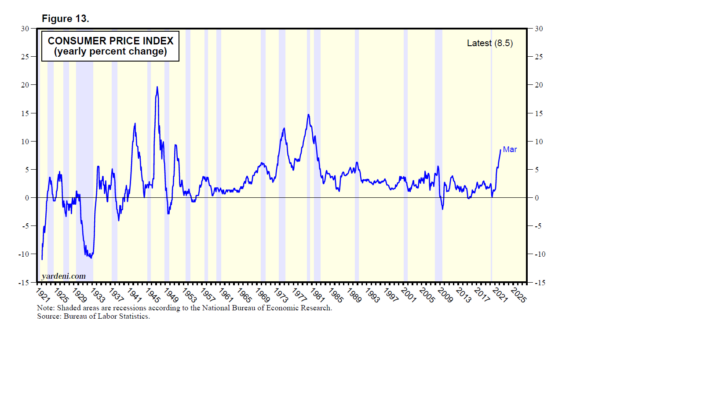

¿Por qué el rendimiento de los bonos del Tesoro a 10 años es solo de alrededor del 3,00 % cuando las tasas de inflación más recientes del IPC y PCED fueron del 8,5 % a/a y del 6,6 % a/a? ¿Por qué los inversores en bonos estarían dispuestos a asegurar un rendimiento real negativo tan doloroso? El rendimiento sería aún peor si el rendimiento subiera al 4,00% o incluso más, reduciendo la brecha con la inflación pero sometiendo a los tenedores de bonos actuales a una pérdida de capital significativa.

Alternativamente, la brecha se reduciría si la inflación bajara. Históricamente, la inflación en los EE. UU. desde 1921 ha mostrado movimientos en forma de sierra muy pronunciados, excepto durante el período de la Gran Inflación de 1965 a 1980. Cuanto más rápido subió, más rápido bajó (Fig. 13).

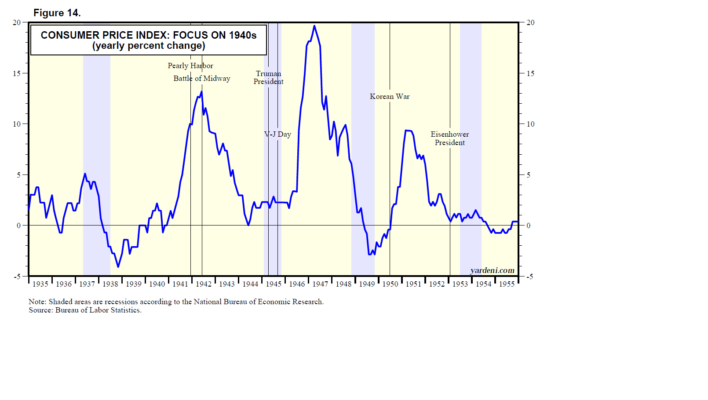

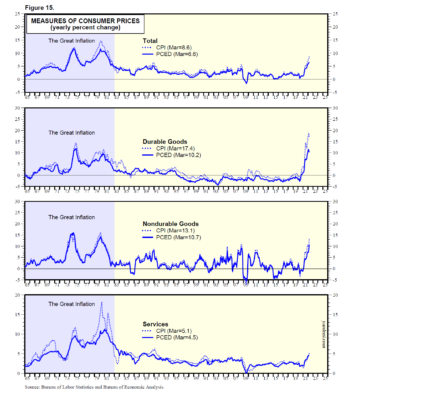

El pico inflacionario actual ha sido liderado por el aumento vertiginoso de los precios de los bienes de consumo duraderos, al igual que el pico inflacionario durante la segunda mitad de la década de 1940. En ese entonces, la formación de hogares aumentó cuando los soldados regresaron a casa, al igual que la demanda de viviendas y bienes de consumo duraderos (Fig. 14). Debbie y yo seguimos esperando que la inflación de los precios de los bienes duraderos pronto llegue a su punto máximo y se modere tan rápidamente como aumentó durante el año pasado (Fig. 15).

Ahora considere los siguiente:

(1) La Gran Inflación. Si bien hay varias similitudes entre ahora y la Gran Inflación (incluidas las malas políticas y la mala suerte), una diferencia es que el dólar estaba muy débil en ese entonces, mientras que ahora está muy fuerte. Sin embargo, tanto de vez en cuando, los precios de las materias primas se dispararon. El crecimiento de la productividad colapsó durante la década de 1970, mientras que ha estado aumentando desde 2015 y debería seguir haciéndolo.

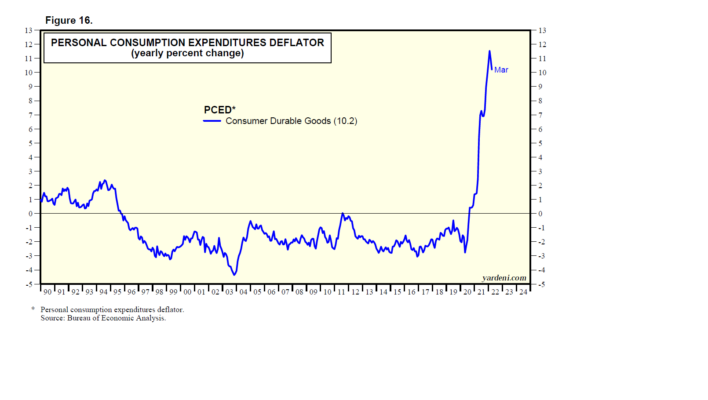

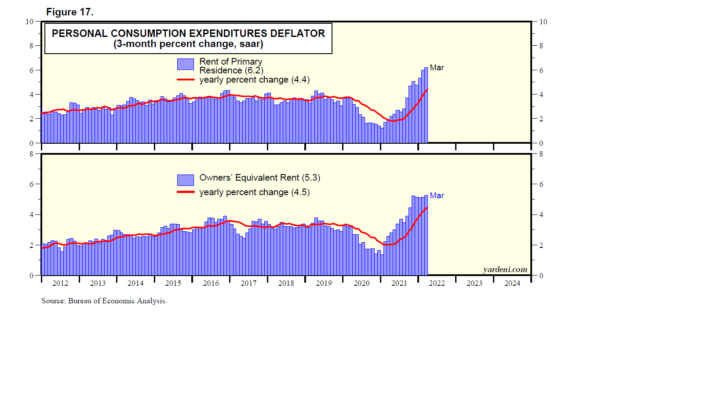

(2) Bienes de consumo duradero vs renta. La tasa de inflación de bienes duraderos del PCED podría haber alcanzado su punto máximo durante enero en 11.5% a/a. Se redujo a 10,2% durante marzo (Fig. 16). El problema es que es probable que la inflación de los alquileres siga aumentando durante los próximos 12 a 24 meses (Fig. 17). El alquiler de los inquilinos aumentó un 4,4 % a/a hasta marzo, el ritmo más alto desde mayo de 2007. Sobre una base de tres meses a una tasa anual, fue del 6,2 %. Durante la Gran Inflación, la inflación de las rentas de los inquilinos sobre una base anual se disparó de alrededor del 1,0% durante 1965 a alrededor del 10,0% durante 1980.

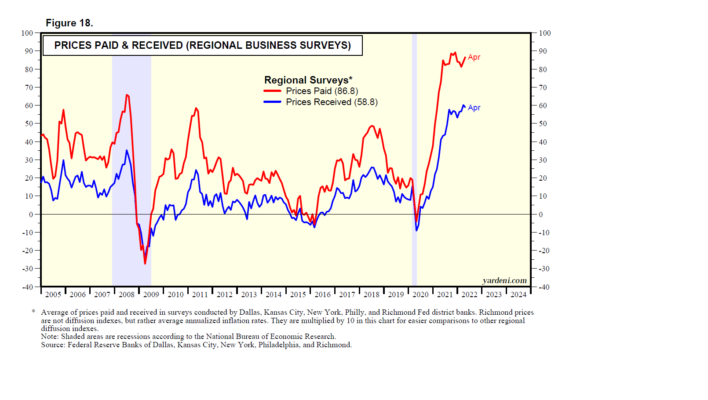

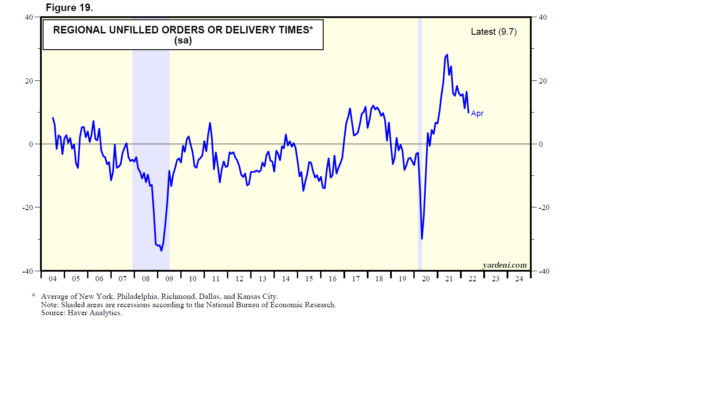

(3) Encuestas regionales de precios. Ahora tenemos los resultados de abril de las encuestas empresariales regionales realizadas por cinco de los bancos de distrito del Sistema de la Reserva Federal. Los promedios de los índices de precios recibidos y de precios pagados se mantuvieron elevados en territorio récord (Fig. 18). La buena noticia es que el promedio de los índices de pedidos sin completar y tiempos de entrega cayó en abril al nivel más bajo desde diciembre de 2020, lo que sugiere que las interrupciones en la cadena de suministro pueden estar disminuyendo (Fig. 19).

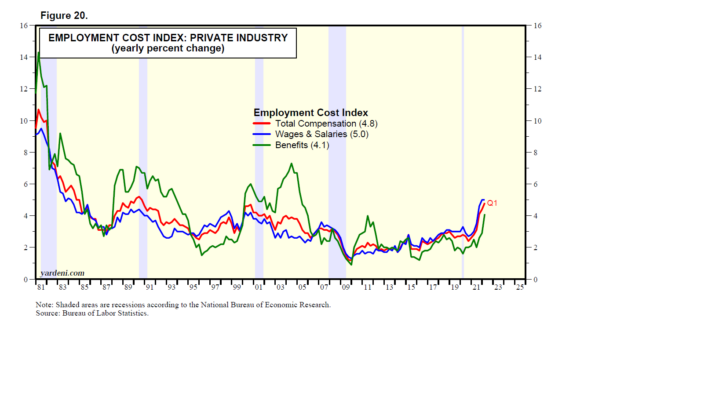

(4) Índice de Coste del Empleo. Hubo un indicio de un pico en el índice de costos de empleo (ECI) del primer trimestre publicado el viernes. El componente de sueldos y salarios del ICE presentó un incremento de 5,0% a/a, igual al cierre de 2021 (Gráfico 20). Sin embargo, esa lectura fue la más alta desde el primer trimestre de 1984. El índice general subió al 4,8 %, impulsado por un gran salto en los beneficios del 2,9 % durante el cuarto trimestre al 4,1 % durante el primer trimestre. Los datos sugieren que los empleadores están tratando de retener a sus trabajadores y atraer nuevos, ofreciendo mejores beneficios además de mejores salarios.

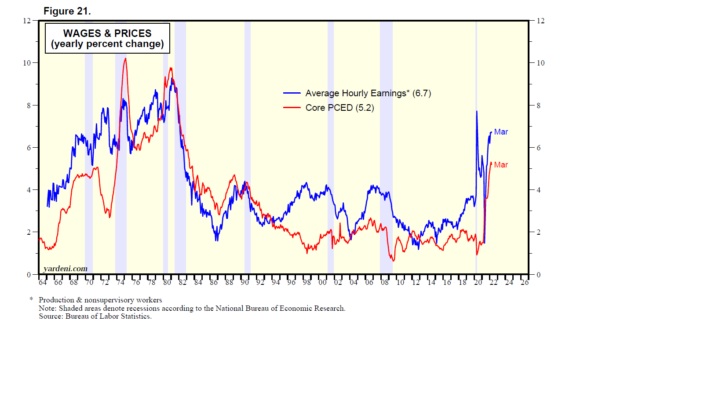

Los datos de ECI comienzan durante el cuarto trimestre de 1979. Por lo tanto, obtenemos una mejor idea histórica de la inflación salarial utilizando los ingresos promedio por hora (AHE, por sus siglas en inglés) para los trabajadores de producción y no supervisores, que comienza en enero de 1964. El cambio porcentual interanual en la serie AHE tiende a ser tan alto como la inflación PCED (Fig. 21).

La pregunta es si es necesaria una recesión para que la inflación de precios y salarios se dispare. Los inversores bursátiles aparentemente han llegado a la conclusión de que lo es. No estamos tan seguros dado que todavía vemos un riesgo del 30 % de recesión y una probabilidad del 70 % de un aterrizaje suave con el PIB real creciendo lentamente, digamos un 2,0 %, y con la inflación del PCED alcanzando pronto un máximo de entre el 6,0 % y el 7,0 %. y moderando a 3.0%-4.0% el próximo año. Tal escenario de aterrizaje suave parece ser una perspectiva cada vez más contrarian.