Estrategia I: Los inversores siguen siendo de Marte. Nuestro informe matutino del 18 de mayo se tituló “Los analistas son de Venus; Los inversores son de Marte”. Nosotros escribimos:

“Los inversores del mercado de valores parecen creer que los analistas de la industria se están volviendo cada vez más locos. Estos últimos han ido elevando sus estimaciones de ingresos y beneficios desde principios de año, mientras que los primeros han ido recortando los múltiplos de valoración que están dispuestos a pagar por dichas estimaciones. Y ambas acciones han sido en respuesta al mismo desarrollo, una inflación elevada.»

“Los analistas parecen estar elevando sus proyecciones en parte para reflejar el rápido aumento de los precios, mientras que los inversionistas han estado preocupados de que una inflación más alta obligue a la Fed a endurecer su política hasta que ocurra una recesión. Una recesión obligaría a los analistas a apresurarse a recortar sus estimaciones. En este escenario, los inversores continuarían recortando los múltiplos de valoración, y tendrían el derecho de fanfarronear de ´te lo dijimos´».

Como actualizamos en la sección anterior, los inversores han estado presionando a la baja los múltiplos de valoración desde principios de este año. Lo han estado haciendo ya que la inflación resultó ser menos transitoria y más persistente de lo que se esperaba el año pasado. Este año, especialmente después de que se publicara la sorpresa del IPC de mayo el 10 de junio, los inversores han llegado a la conclusión de que la inflación puede ser mucho más prolongada de lo que se pensaba anteriormente y que el ciclo de endurecimiento de la Reserva Federal durará un tiempo. Todos están repitiendo el mismo mantra: «No luches contra la Reserva Federal cuando la Reserva Federal está luchando contra la inflación». Como resultado, la corrección de este año en el S&P 500 se transformó en un mercado bajista el 13 de junio.

Muchos inversionistas también están cada vez más preocupados por la inminencia de una recesión. En este escenario, los analistas de la industria tendrían que recortar sus estimaciones de ganancias para este año y el próximo desde sus estimaciones récord actuales. Como se señaló anteriormente, salvo un escenario de recesión, el S&P 500, especialmente excluyendo el MegaCap-8, nos parece razonablemente valorado. Como hemos señalado en el pasado, durante recesiones anteriores, el P/E cayó muy por debajo de 15,0 y podría volver a hacerlo si ocurre una recesión.

Nuestro escenario base, al que asignamos una probabilidad del 55%, exige un crecimiento lento con una inflación que en realidad impulse tanto los ingresos como las ganancias. Por lo tanto, consideramos que el nivel actual del P/E adelantado del S&P 500 es justo. Sin embargo, hay un par de modelos de valoración que siguen siendo preocupantes:

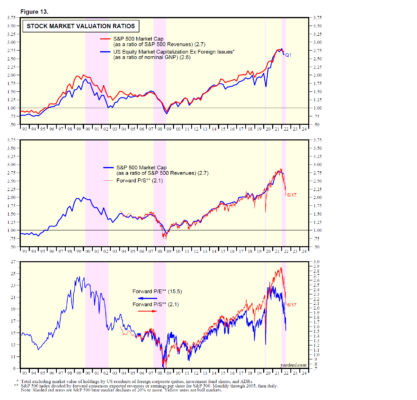

(1) El ratio de Buffett. A Warren Buffett le gusta comparar la capitalización bursátil del mercado de valores con el PNB nominal (Fig. 13). Preferiría comprar acciones cuando el ratio esté más cerca de 1,0 que de 2,0. El ratio aumentó a un récord de 2,8 durante el cuarto trimestre de 2021. Bajó a 2,6 durante el primer trimestre de 2022.

La relación entre la capitalización de mercado del S&P 500 y los ingresos trimestrales del S&P 500 sigue de cerca el ratio de Buffett, al igual que la relación P/S a futuro del índice.El ratio diario ha bajado de un récord de 2,9 el 3 de enero a 2,1 que sigue siendo una lectura muy elevada. El P/S adelantado está en desacuerdo con el P/E adelantado del S&P 500, que cayó a un valor mucho más justo de 15,5 al final de la semana pasada.

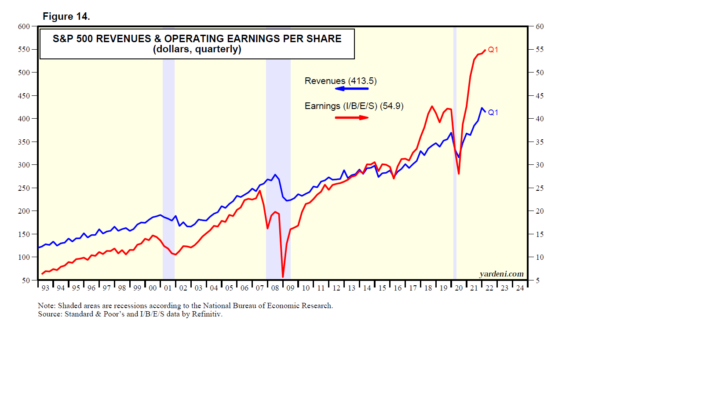

Los ratios P/S y P/E a futuro han divergido desde 2018, cuando el margen de ganancias comenzó una escalada constante a nuevos máximos históricos. Como resultado, las ganancias en general han aumentado más rápido que los ingresos (Fig. 14). Eso impulsó el P/S en relación con el P/E. En una recesión, la relación Buffett caería más rápido que la relación P/E, ya que las ganancias caerían más rápido que los ingresos porque el margen de ganancias se desplomaría.

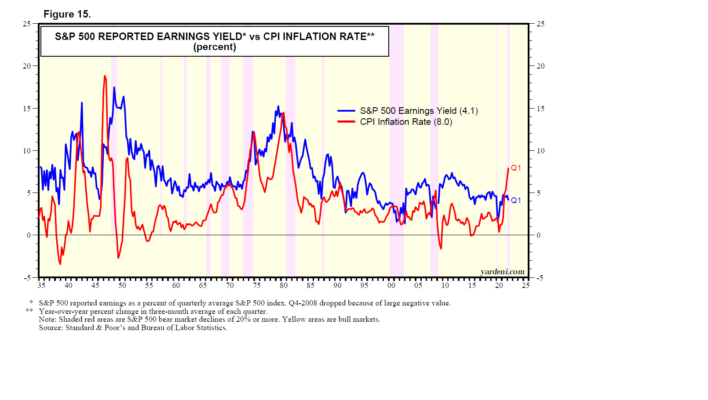

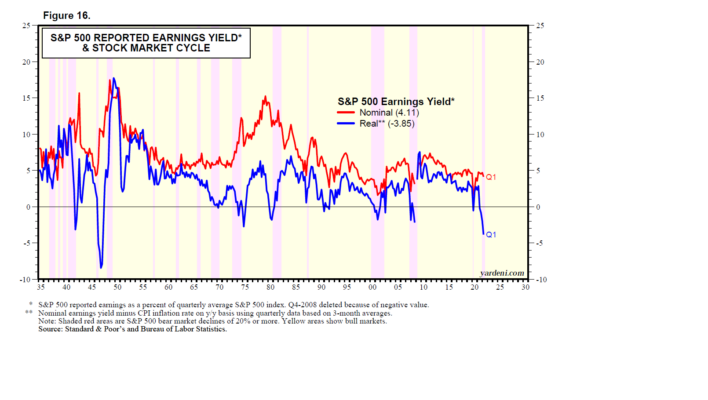

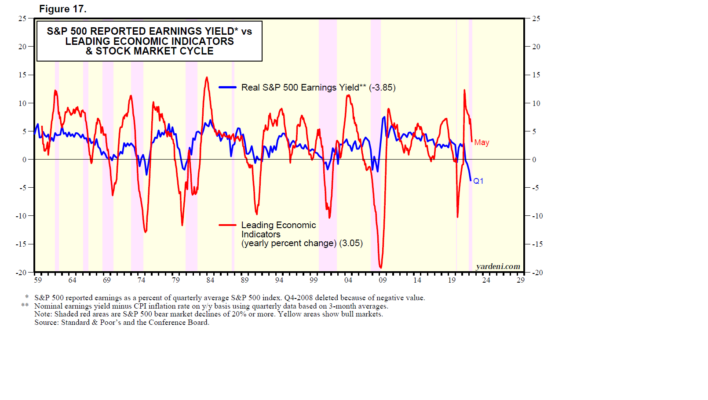

(2) El rendimiento de las ganancias reales. El rendimiento de las ganancias del S&P 500 (utilizando las ganancias reportadas trimestralmente) fue del 4,11 % durante el primer trimestre, mientras que la tasa de inflación del IPC (sobre una base interanual) saltó al 7,97 % (Fig. 15). Tenemos datos desde 1935, que muestran que varios de los mercados bajistas en el S&P 500 desde entonces se han asociado con una caída en el rendimiento de las ganancias reales, a menudo por debajo de cero (Fig. 16). Curiosamente, el rendimiento de las ganancias reales está correlacionado positivamente con el cambio porcentual anual en el Índice de Indicadores Económicos Principales, que subió un 3,0% a/a durante mayo, lo que no indica una recesión ni un mercado bajista (Fig. 17).

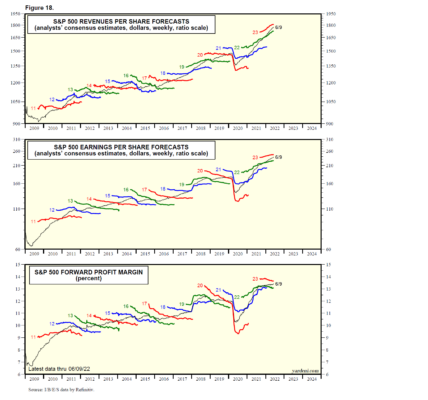

Estrategia II: Los analistas siguen siendo de Venus. Mientras tanto, los analistas de la industria continúan aumentando sus estimaciones de ingresos y ganancias para 2022 y 2023. Como resultado, los ingresos futuros y las ganancias futuras continúan aumentando en territorio récord (Fig. 18). La mayoría de los años anteriores, durante las expansiones económicas, los analistas eran demasiado optimistas y tenían que reducir sus estimaciones de ganancias anuales para el año en curso, pero las ganancias futuras continuaron aumentando. Durante la expansión económica actual desde la recesión por el confinamiento, han aumentado sus estimaciones de ganancias para este año y el próximo. Durante el año pasado, la inflación indudablemente impulsó las proyecciones de ganancias.