El rebote desde los mínimos de junio ha sido como el de 1962.

Según el comportamiento de la participación a corto, medio y largo plazo en un rebote desde mínimos, el rebote actual ha sido el más similar al que se dio en 1962. De todos los rebotes con una correlación tan alta, hubo varios fracasos, pero la mayoría continuó con las ganancias a largo plazo.

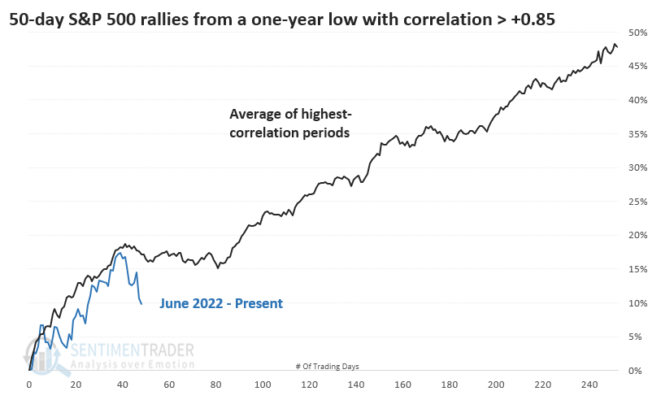

Veamos la acción del precio en el S&P 500 en sí, no el comportamiento de sus acciones individuales. Analizamos el rendimiento del precio del S&P en los 50 días posteriores al mínimo de junio, en comparación con los 15 rebotes desde un mínimo con una correlación de más de +0,55 (en una escala de -1,00 a +1,00). El movimiento inicial de la baja tiende a agotarse alrededor del día 50 y dura hasta el día 90.

Si filtramos la tabla para mostrar solo los rebotes más similares al actual, aquellos con una correlación superior a +0,85, los rendimientos durante el siguiente año fueron impresionantes. El gráfico muestra que esos repuntes tendieron a alcanzar su punto máximo justo donde lo hicimos esta vez.