Debbie y yo lo hemos dicho antes: “La próxima recesión puede ser la recesión más esperada de todos los tiempos”. Tenemos otra razón para decirlo de nuevo: Jamie Dimon, el CEO de JPMorgan Chase, dijo hace pocos días que se avecina una recesión.

Dimon reconoció que la economía estadounidense “realmente está funcionando bien”, pero cree que podría estar en recesión dentro de seis a nueve meses. Entre las principales preocupaciones de Dimon se encuentran la inflación, las tasas de interés, el ajuste cuantitativo y la guerra de Rusia en Ucrania. “Estas son cosas muy, muy serias que creo que probablemente empujarán a EE. UU.… a algún tipo de recesión”, dijo Dimon. Agregó que Europa ya está en recesión.

Todos los puntos válidos. Aquí está nuestra evaluación de las perspectivas de recesión de la economía:

(1) La recesión móvil se suma a la recesión de crecimiento. Estamos de acuerdo en que la economía de EE. UU. en realidad está funcionando bien, aunque creemos que ha estado en una «recesión continua», afectando a diferentes industrias en diferentes momentos, desde el comienzo de este año. Entonces, en lugar de un aterrizaje forzoso, creemos que ya estamos experimentando un aterrizaje suave, también conocido como una «recesión de crecimiento».

La recesión continua se está extendiendo a través de la industria de viviendas unifamiliares. Está moviéndose a través de la industria minorista que se esfuerza por descontar mercancías para eliminar inventarios inflados no deseados. También por la industria automotriz, que finalmente parece tener las piezas necesarias para impulsar la producción; pero el salto en las tasas de interés está deprimiendo la demanda de préstamos para automóviles.

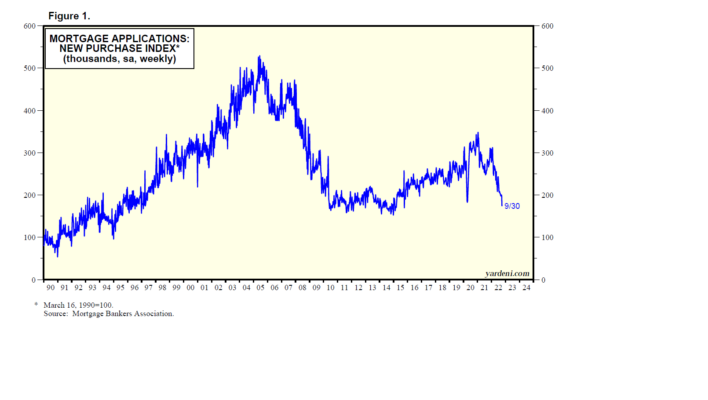

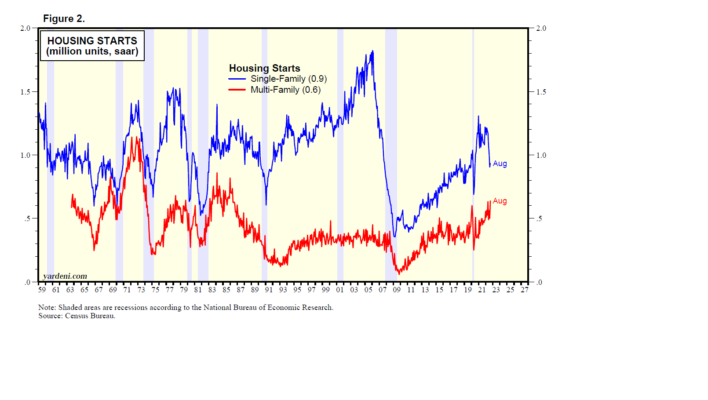

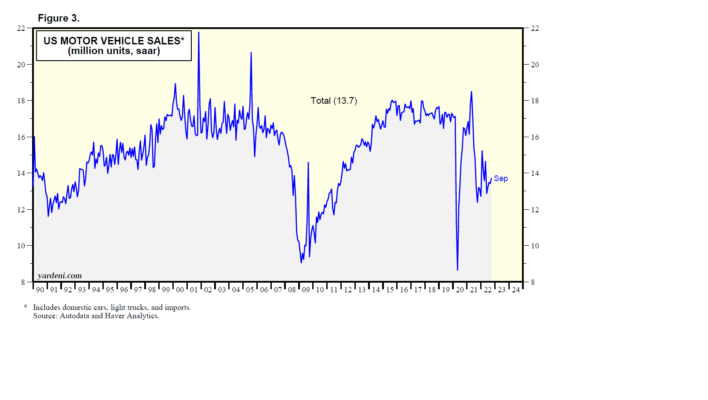

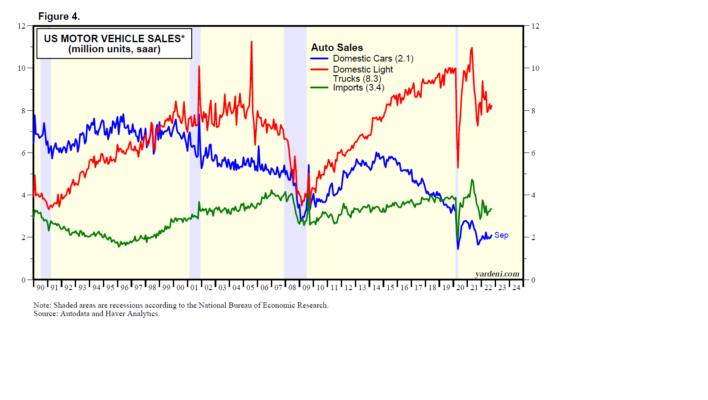

Sin duda, Dimon puede ver la debilidad tanto en la demanda de hipotecas como en los préstamos para automóviles. Un índice de solicitudes de hipotecas para nuevas compras ha bajado un 37% a/a hasta la semana del 30 de septiembre al nivel más bajo desde octubre de 2015 (Fig. 1). Los inicios de viviendas unifamiliares han bajado un 23% desde febrero hasta agosto (Fig. 2). Las ventas de automóviles de septiembre fueron relativamente débiles en 13,7 millones de unidades (saar), un 10% menos que los 15,2 millones de unidades de enero, a pesar de que los problemas de la cadena de suministro de la industria automotriz están disminuyendo según la mayoría de las cuentas (Fig. 3). La debilidad en las ventas de automóviles se produce tanto para los automóviles y camiones ligeros nacionales como para las importaciones (Gráfico 4).

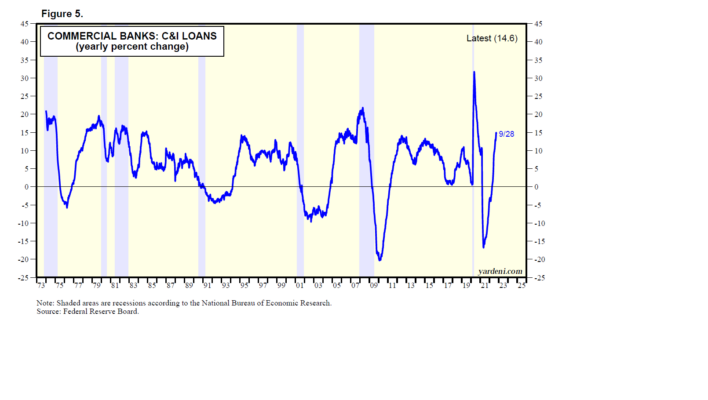

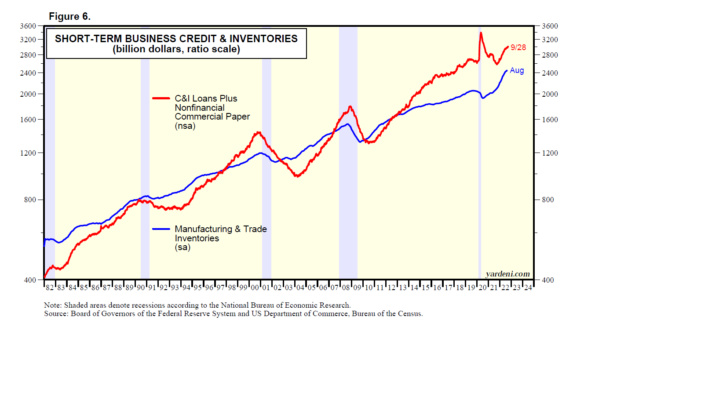

Sin duda, Dimon también ve que la demanda de préstamos comerciales e industriales (C&I) está en auge. De hecho, los préstamos C&I totales aumentaron un 14,6 % a/a hasta la semana del 28 de septiembre (Gráfico 5). La suma de préstamos C&I y papel comercial no financiero aumentó $290 mil millones ytd hasta fines de septiembre (Fig. 6). Esta serie está altamente correlacionada (lo que no sorprende) con el valor de los inventarios comerciales, que aumentaron a un máximo histórico en parte como resultado de la acumulación no intencional y el rápido aumento de los precios.

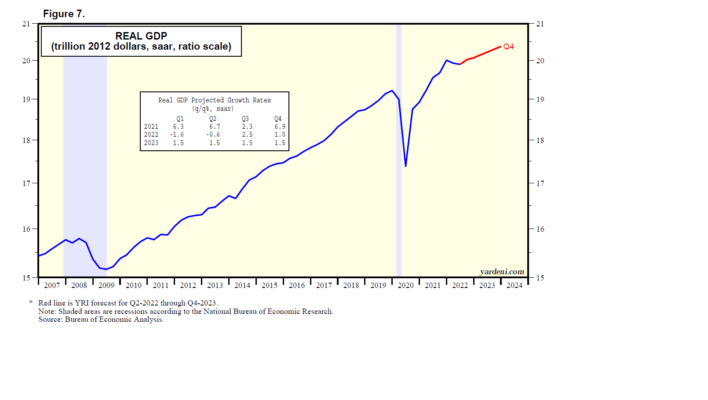

(2) Nuestro nuevo pronóstico de recesión de crecimiento. No hubo crecimiento en el PIB real durante la primera mitad de este año, lo que confirma la noción de una recesión del crecimiento. En realidad, el crecimiento disminuyó ligeramente durante el primer y segundo trimestre. Hasta ahora, el crecimiento del tercer trimestre no sigue el guión recesivo de nadie.

La última estimación del modelo de seguimiento GDPNow de la Fed de Atlanta es que el PIB real aumentó un 2,9% (saar) durante el trimestre. Estamos elevando nuestra previsión del PIB real para el tercer trimestre del 1,5 % al 2,5 % y bajando la del cuarto trimestre del 1,5 % al 1,0 %. Estamos reduciendo nuestra proyección de la tasa de crecimiento del PIB para 2023 del 2,5 % al 1,5 % (Fig. 7). Por lo tanto, creemos que la recesión del crecimiento podría prolongarse hasta bien entrado 2023.

(3) Los consumidores siguen consumiendo. Hasta ahora, los consumidores no han leído el memorando de la recesión. Están gastando libremente, según MasterCard SpendingPulse, que descubrió que las ventas minoristas crecieron en dos dígitos, tanto en línea como fuera de línea, en septiembre de 2022. Excluyendo automóviles, las ventas minoristas fuera de línea aumentaron un 11 % interanual y las ventas de comercio electrónico aumentaron. 10,7% a/a. (Los datos se basan en las ventas minoristas en tiendas y en línea en todas las formas de pago y no se ajustan por inflación).

No sorprende que los datos de MasterCard muestren una debilidad relativa en las ventas minoristas relacionadas con la vivienda. Los minoristas de muebles y accesorios y ferretería tuvieron pequeñas ganancias de 1.4% y 1.7%, respectivamente.

Por otro lado, el gasto “experiencial” es fuerte. En septiembre, el gasto en restaurantes aumentó 10,9% a/a, y el gasto en aerolíneas y alojamiento también experimentó un crecimiento de dos dígitos a/a de 56,4% y 38,1%. (Consulte el artículo de la CSA del 7 de octubre titulado “Mastercard: Crecen las ventas minoristas de septiembre en EE. UU.”).