![]()

El tema principal de estos días en el mundo de las criptomonedas es inequívocamente claro: el caos relacionado con el colapso del imperio FTX, las insolvencias de varios prestamistas y las preguntas sobre las tenencias subyacentes en GBTC OTC ETF y las reservas de los mercados y el Tether (u otras monedas estables también). Con nueva información, nada pinta una imagen brillante de esta industria en el mundo financiero ahora y en el futuro cercano. Los llamados para que finalmente las regulaciones funcionen son cada vez más fuertes, mientras que los políticos (y los banqueros centrales) todavía están activos en las propuestas de Monedas Digitales del Banco Central (CBDC). Si bien Bitcoin sobrevivió a varios inviernos cripto, los inversores a largo plazo continúan con su DCA y «escondiendo Satoshis». ¿Están a salvo? ¿Prestan atención a las noticias que les rodean? En nuestra breve investigación sobre criptomonedas, nos centraremos en la cuestión de cómo las noticias impactan en los retornos de Bitcoin, siendo la criptomoneda más famosa y la de mayor capitalización de mercado.

Un artículo novedoso de Bashchenko (2022) de la serie de artículos de investigación del Swiss Finance Institute propone utilizar las noticias como un proxy de la información fundamental que impulsa el precio de Bitcoin mediante el procesamiento del lenguaje natural (NLP) utilizando la metodología de la red Approach Sentence-BERT (SBERT) para obtener una clasificación comprensible y fácil de entender de los artículos en un conjunto de temas de interés predefinidos que analizan más a fondo sus efectos como vehículos en la acción del precio. Una observación bastante interesante es que la atención disminuye junto con la caída del precio de Bitcoin, pero la popularidad no vuelve a los niveles máximos anteriores incluso cuando el precio de Bitcoin alcanzó un máximo histórico en la primavera de 2021. Otro punto es que la distribución de las puntuaciones de sentimiento exhibe un sesgo moderado: el sentimiento promedio en la muestra es positivo, disminuyendo hacia el final de la muestra, pero incluso durante la gran avalancha de 2018, sigue siendo positivo.

Una base de datos de noticias (que va desde 2013 hasta 2021) recopilada de un sitio web especializado se clasifica de manera supervisada y muestra que el sentimiento de las noticias es consistente con la teoría de la información del tono de los medios y, por lo tanto, contiene información sobre los fundamentos de las monedas. Y de estos, el 16% de la variación de retorno de Bitcoin se explica por las noticias fundamentales, rechazando así la idea de que el precio de Bitcoin se forma puramente por especulación.

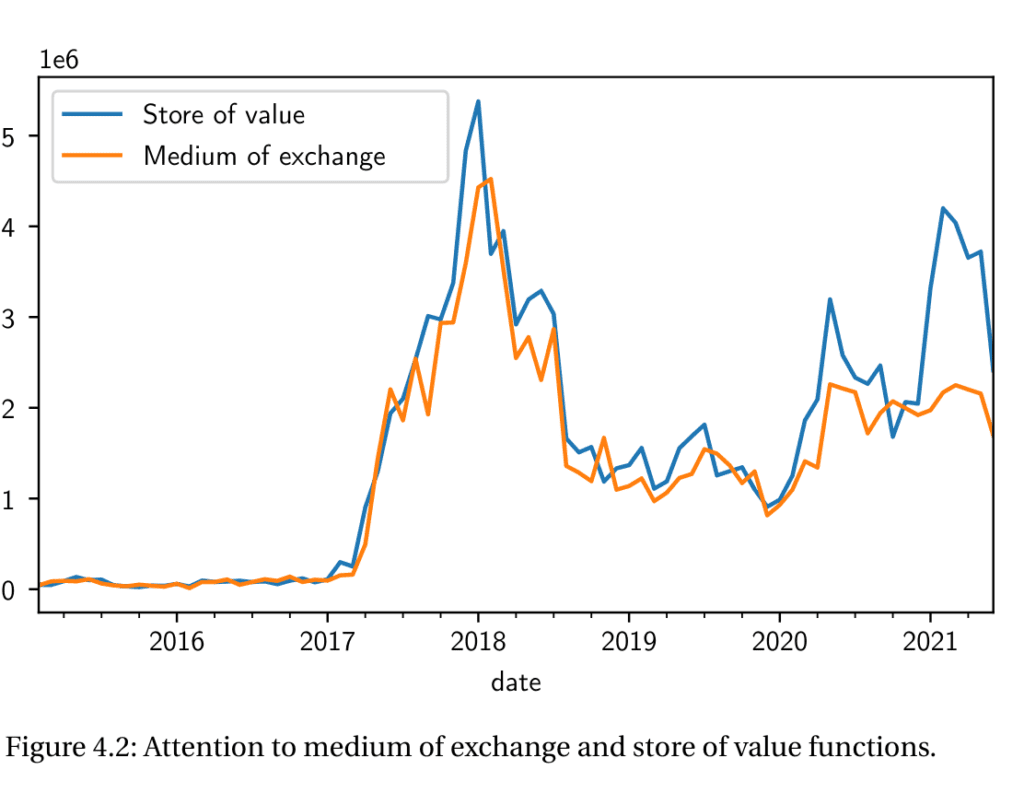

La adopción más amplia de las criptomonedas y la tecnología blockchain se destaca como el impulsor más importante de los rendimientos de Bitcoin, mientras que, al mismo tiempo, los inversores valoran más la propiedad de reserva de valor que los exchanges (se puede ver en la figura presentada). Supongamos que interpolamos los resultados en una gama más amplia de criptomonedas, entonces parece que los creyentes en estos instrumentos de inversión todavía están ahí para quedarse y no se irán a ninguna parte pronto.

- Autor: Oksana Bashchenko

- Título: Factores de precio de Bitcoin: enfoque de procesamiento de lenguaje natural

- Enlace : https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4079091

Resumen:

Propongo una nueva metodología para construir factores de precios interpretables y basados en fundamentales a partir de noticias para explicar los rendimientos de Bitcoin. Cada artículo de noticias de un sitio web especializado en criptomonedas se clasifica de manera supervisada en uno de los pocos temas predefinidos. Los sentimientos de los temas se convierten en factores que contribuyen a la variación del precio. Utilizo un algoritmo NLP de última generación (red SBERT) para incrustar datos lingüísticos en un espacio vectorial, lo que permite la aplicación de una regla de clasificación intuitiva. Este enfoque permite excluir del análisis las noticias que describen los movimientos de precios per se, mitigando así las preocupaciones de endogeneidad. Muestro que las noticias no endógenas contienen información fundamental sobre Bitcoin. Por lo tanto, rechazo el concepto de que el precio de Bitcoin se base en pura especulación y muestro que los rendimientos de Bitcoin se explican parcialmente por temas fundamentales. Entre ellos, la adopción de las criptomonedas y la tecnología blockchain es el aspecto más importante. Además de eso, estudio la actitud expresada por los medios hacia el Bitcoin desde la perspectiva de las funciones del dinero. Muestro que los inversionistas consideran a Bitcoin como la reserva de valor en lugar del medio de intercambio.

Como siempre presentamos varias figuras interesantes:

Citas notables del trabajo de investigación académica:

“En este documento, propongo utilizar las noticias como un indicador de la información fundamental que impulsa el precio de Bitcoin. Utilizo la red Sentence-BERT (SBERT) para obtener una clasificación comprensible y fácil de entender de los artículos en un conjunto de temas de interés predefinidos. Mi primera contribución es una separación eficiente del grupo de noticias endógenas (que simplemente describen los movimientos de precios pasados) de las noticias fundamentales. Por ejemplo, es probable que un artículo de noticias que informe sobre un reciente hackeo de Exchange de criptomonedas influya en las creencias de los inversores sobre el futuro de Bitcoin y, por lo tanto, considero que esta noticia es fundamental. Al mismo tiempo, un artículo de noticias que informa sobre el desempeño de las criptomonedas durante la semana anterior es un ejemplo de noticias endógenas (descriptivas). A diferencia del punto de referencia actualmente adoptado, mi solución alivia la preocupación por la endogeneidad al confiar únicamente en el contenido de las noticias, en lugar del tiempo publicado. Esto permite, en primer lugar, trabajar con noticias para los mercados de Bitcoin que nunca cierran, así como mantener las noticias no endógenas que llegan durante las horas de negociación. Por supuesto, este enfoque no se limita al análisis de criptomonedas. Abre amplias posibilidades para mitigar la preocupación por la endogeneidad y producir conocimientos económicos significativos cuando se trabaja con datos narrativos en cualquier área económica. En segundo lugar, concluyo que la explicabilidad del precio de Bitcoin con noticias es al menos comparable con la explicabilidad de los activos financieros tradicionales. Alcanzo casi un 38% de explicabilidad considerando el corpus completo de noticias. Además, cuidando la endogeneidad, Todavía puedo explicar más del 16% de la variación mensual de retorno de Bitcoin con noticias fundamentales. El acertijo de Roll (Roll, 1988) formula la propiedad infame de los mercados de valores clásicos de siglos de antigüedad: la variación del precio de los activos es difícil de explicar (incluso ex post) con cualquier otra cosa que no sean otros precios. En este sentido, mi resultado, obtenido para el mercado joven y más salvaje sin utilizar ninguna serie temporal de precios, es bastante satisfactorio. Muestro que las noticias fundamentales tienen un impacto causal en los rendimientos futuros, lo que confirma el papel fundamental de la información en la formación del precio de las criptomonedas.»

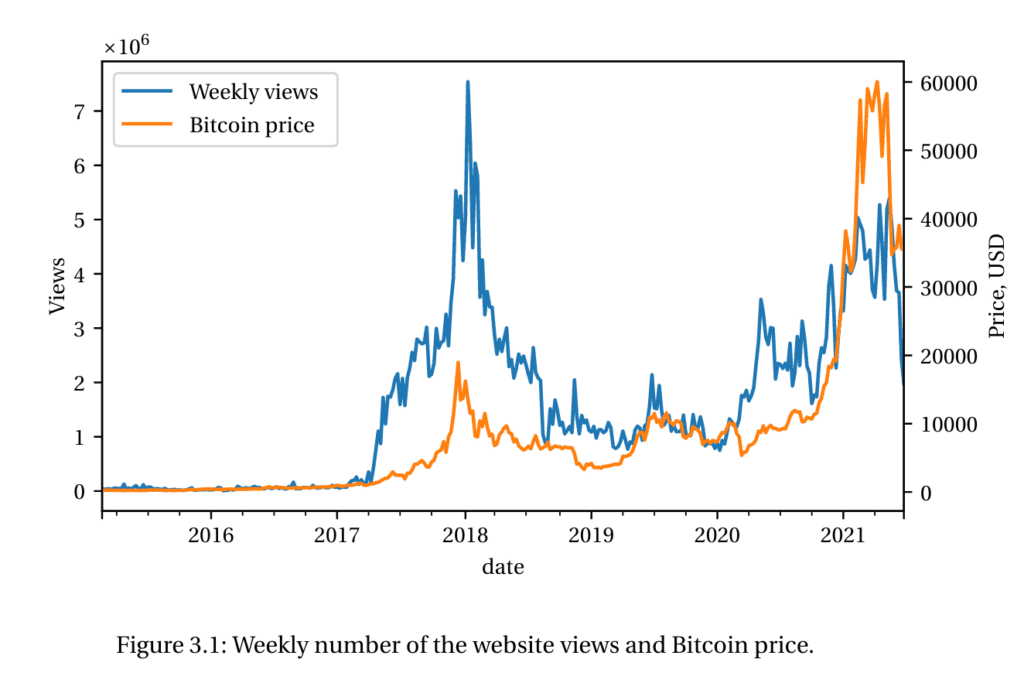

«Presento un algoritmo para realizar una clasificación semi-supervisada de noticias. La red SBERT permite transformar cada texto en un vector de incrustación de 768 dimensiones y, por lo tanto, se le podrían aplicar las operaciones algebraicas habituales. En particular, uno puede encontrar la distancia entre las incrustaciones de un artículo de noticias dado y un texto preespecificado, lo que conduce a una regla de clasificación natural. (…) El conjunto de datos de noticias se extrae del sitio web cointelegraph.com . Este sitio web se clasifica constantemente entre los 3 principales sitios web de noticias sobre criptomonedas y actualmente está clasificado como el sitio web número 1 que cubre blockchain y criptoactivos. A partir de marzo de 2022, este sitio web tiene un promedio de 17 millones de visitas por mes, mientras que su competidor cercano, coindesk.com, alcanza alrededor de 13 millones. 4″

«El conjunto de datos de precios consta de 77 observaciones mensuales. Bitcoin entró en febrero de 2015 con un precio ligeramente por encima de los 220 USD/BTC, y subió lentamente hasta alcanzar el nivel de 1000 USD/BTC a principios de 2017. Entonces ocurrió el primer auge de Bitcoin: la criptomoneda se multiplicó por 19 en un año y alcanzó un máximo de 19 783 USD/BTC el 17 de diciembre de 2017. Después de una rápida caída en el invierno de 2018, siguió un período de relativo olvido y estancamiento. En 2020, Bitcoin volvió a la luz del escenario y alcanzó un nivel de precio de 40 000 USD/BTC a principios de enero de 2021. Alcanzó un máximo histórico de 64 000 USD/BTC en abril de 2021 y luego se desplomó rápidamente. El rendimiento mensual de Bitcoin durante el período de interés promedia el 6,5 % mensual, con una desviación estándar de alrededor del 21 %. Los rendimientos exhiben un sesgo ligeramente negativo y un exceso de curtosis ligeramente negativo.»

«Si bien algunas investigaciones siguen la Hipótesis de los Mercados Adaptativos (Lo, 2004) y muestran que el mercado de Bitcoin se vuelve más eficiente con el tiempo (López-Martín et al., 2021), el consenso afirma que este mercado aún es bastante ineficiente. (…) ¿HAY UNA VARIACIÓN FUNDAMENTAL? (…) Alrededor del 16,5% de la serie temporal de retorno se explica por los factores fundamentales a nivel mensual. Las noticias exógenas tienen un poder causal en los rendimientos de Bitcoin, ya que este tipo de noticias revela información sobre los fundamentos de la moneda. (…) ¿TODAS LAS NOTICIAS SE CREAN IGUALES? (…) El tema con mayor poder explicativo causal es la Adopción. Este tema es seguido de cerca por Situación macroeconómica.»

«Me doy cuenta de que la función de reserva de valor recibe constantemente más atención de los inversores que el medio de intercambio. Curiosamente, los patrones son bastante diferentes para la primera y la segunda recuperación de Bitcoin: mientras que a fines de 2017 ambas funciones recibieron una atención bastante similar, la recuperación de 2020-2021 demuestra el claro dominio de la función de reserva de valor, tal como se presentó. en la figura 4.2. Este resultado está en línea con la idea de que los inversionistas están preocupados por la inflación y los gastos del gobierno alimentados por la pandemia de COVID-19. (…) La reserva de valor es una función dominante del dinero para los inversores de Bitcoin”.