La compra de acciones por parte de insiders corporativos —directivos y miembros del consejo que adquieren títulos de sus propias compañías— ha venido acelerándose de forma constante en las últimas semanas. Este tipo de fases de acumulación sostenida no son habituales. Cuando aparecen, históricamente han tendido a producirse meses antes de algunos de los avances más sólidos del mercado.

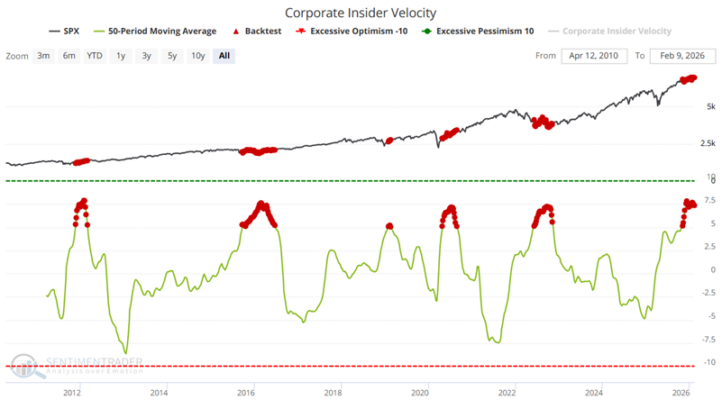

No se trata de una señal mágica ni de un indicador con poder predictivo absoluto. Por sí sola, la actividad de insiders no permite anticipar con precisión el timing del próximo tramo alcista. Sin embargo, tampoco suele ser ruido irrelevante. Cuando quienes conocen mejor la salud financiera, la cartera de pedidos, los márgenes o los riesgos regulatorios de sus empresas deciden aumentar exposición, el mercado suele tomar nota.

Lo importante no es una compra aislada, sino la acumulación agregada y persistente. Cuando el flujo neto de compras supera claramente al de ventas durante varias semanas, el mensaje implícito es que, al menos desde dentro, las valoraciones actuales comienzan a percibirse como atractivas. En muchos ciclos anteriores, estas fases han coincidido con momentos en los que el sentimiento externo era más dubitativo o excesivamente prudente.

Desde una perspectiva de ciclo, la aceleración del insider buying suele aparecer en entornos donde existe desconexión entre narrativa y fundamentales. Es decir, mientras el mercado debate sobre riesgos macro, política monetaria o tensiones geopolíticas, los ejecutivos se centran en balances, flujos de caja y visibilidad de beneficios. Cuando esa visión interna es más constructiva que el consenso externo, las compras tienden a intensificarse.

Eso no significa que el mercado suba inmediatamente después. De hecho, en muchos casos puede haber semanas o incluso meses de lateralidad antes de que se materialice el movimiento. Pero el historial muestra que estos episodios de acumulación sostenida han precedido, con frecuencia, a periodos de rentabilidad superior a la media.

En definitiva, la señal no debe interpretarse como una orden automática de compra, pero sí como un dato relevante dentro del mosaico de información. En mercados complejos, pocas variables son determinantes por sí mismas. Sin embargo, cuando el capital informado empieza a posicionarse de forma consistente, ignorarlo suele ser un error. Rara vez es predictivo por sí solo, pero casi nunca es irrelevante.