Antes de continuar, quiero mencionar que no me importa NVDA en absoluto. He pasado los últimos dos años profundizando en el sector de metales y minería. No soy ni mucho menos un experto en NVDA/chips/IA/data centers.

Pero sí me importan los flujos de caja, la contabilidad y entender por qué no todo crecimiento es positivo en términos de flujo de caja (es decir, beneficioso para el accionista).

En 2020 escribí una serie de dos partes llamada Cash Flow: It’s All That Matters. La serie analizaba el famoso (y valiosísimo) artículo del Georgia Institute of Technology: Cash Flow Analysis Modified UCA Cash Flow Format.

Argumentaba que deberíamos centrarnos más en el estado de flujos de efectivo y menos en la cuenta de resultados. Y que, repasando cada caso práctico, podemos ver las diferencias que produce un enfoque basado en cash flow para analizar la verdadera capacidad de generación de caja de un negocio.

Después introduje dos marcos clave: Operating Cushion y Core Operating Growth Profile.

Operating Cushion es la diferencia porcentual entre tu margen bruto y tu porcentaje de SG&A. En otras palabras, es la contribución de un aumento de 1 dólar en ingresos al beneficio operativo. Core Operating Growth Profile es el Operating Cushion menos los requerimientos de capital de trabajo (representados como % de ingresos).

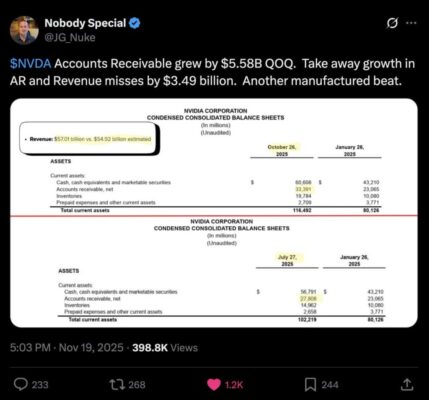

Así es como todo esto se relaciona con los últimos resultados de NVDA. Mira este tuit.

Tiene más de 1.000 “me gusta”, ~400.000 impresiones y cientos de comentarios confirmando o negando cualquier sesgo que ya tuvieras en NVDA antes de leer el tuit.

Me encanta este tuit. No porque esté 100% de acuerdo con él o porque sea bajista de NVDA (ya te dije que no me importa, ¿recuerdas?). Me encanta porque me da la oportunidad de poner en práctica mi Cash Flow Variance Analysis.

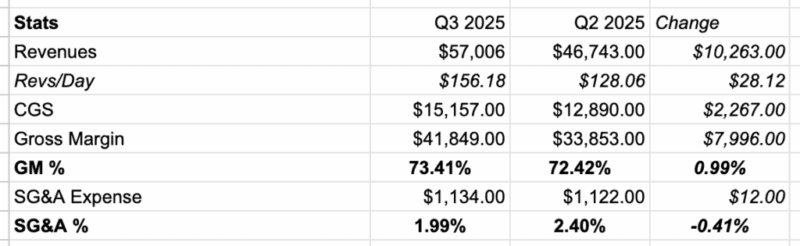

Análisis de variación del flujo de caja de NVDA Q3 2025 (QoQ)

Normalmente haría CFV Analysis en base año contra año, pero también funciona con el marco trimestral de @JG_Nuke.

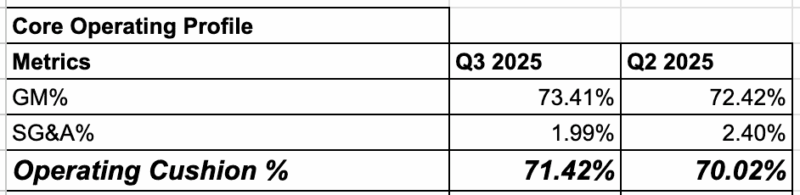

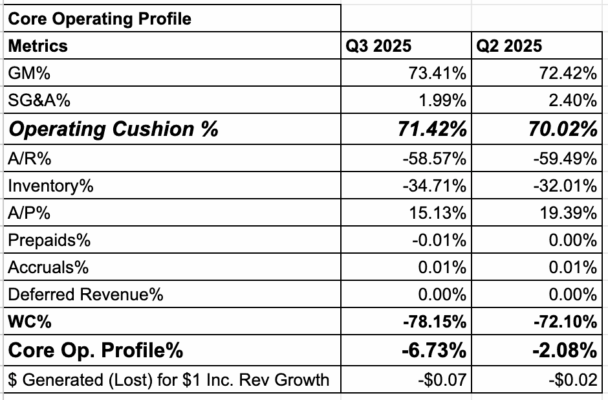

El primer paso del CFV Analysis es calcular el Operating Cushion (ver abajo).

Ese es un margen de operating cushion fantástico. De hecho, podríamos detenernos ahí y declarar: “Por supuesto que NVDA vale dos Canadas, un Brasil y tres startups de Kim Kardashian combinadas”.

Pero ese no es el cuadro completo. Necesitamos transformar el porcentaje de Operating Cushion en Core Operating Growth Profile (COPG).

Aquí es donde @JG_Nuke se altera porque tenemos en cuenta cosas como cuentas por cobrar, cuentas por pagar e inventario (crecimiento o reducción). Estamos midiendo dos cosas:

- Tasa de cambio en valores absolutos en dólares.

- Tasa de cambio en base “días”.

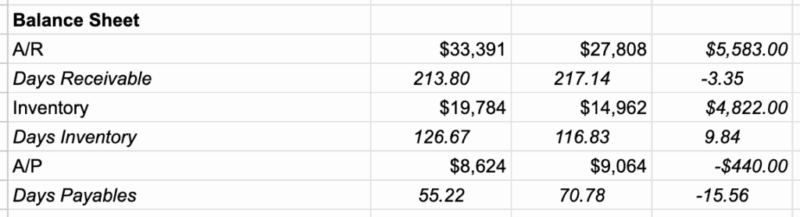

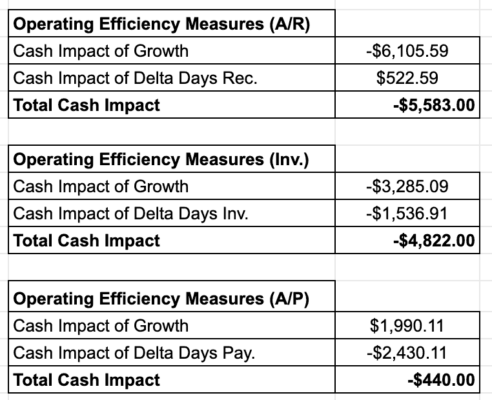

Observa los datos del balance/capital de trabajo a continuación.

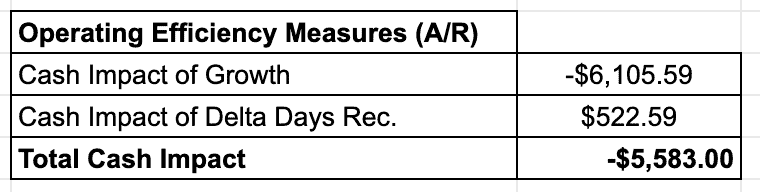

Ahí están los 5.58B$ de aumento en AR del tuit viral. Pero espera: también vemos una reducción en los días de cobro de 217 a 214. Claro, una reducción de 3 días desde 217 sigue sin ser buena… ¡pero al menos ofrece una visión más completa que simplemente decir “AR +5.58B = malo”.

Podemos desglosar el impacto de esos 5.58B$ en dos categorías:

- Impacto de caja por crecimiento de ingresos

- Impacto de caja por cambio en días de cobro

Aquí están los resultados.

La reducción de ~3 días en AR ahorró 522M$, pero el crecimiento de ingresos resultó en un impacto negativo de 6B$ en caja (salida de efectivo).

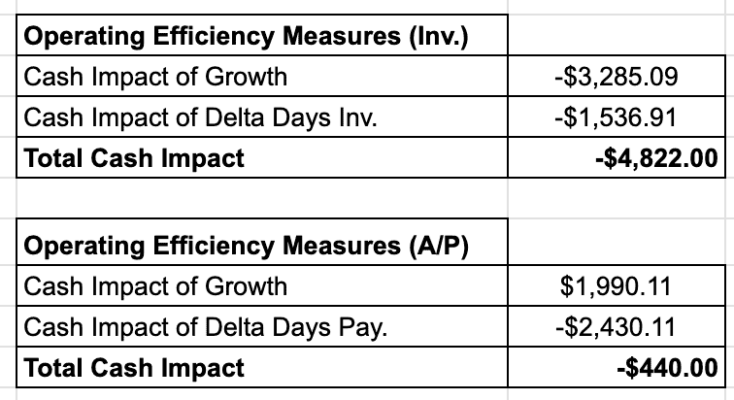

Realizamos el mismo ejercicio para inventario y cuentas por pagar (ver abajo).

El inventario mostró impactos negativos de caja por crecimiento de ingresos y aumento en los días de inventario, alimentando aún más la teoría de “NVDA está llenando canales”.

El paso final es convertir todas las mediciones de capital de trabajo en porcentajes de ingresos, lo cual ya está hecho abajo. Ahora tenemos nuestro porcentaje de Core Operating Growth Profile. Esto nos dice cuánto efectivo retendrá (o perderá) una empresa por cada dólar adicional de crecimiento de ingresos.

Aquí es donde se vuelve interesante. Claro, la empresa tiene un operating cushion del 71%. Pero ese cushion es consumido en más del 100% por los requerimientos de capital de trabajo, dejando cero espacio para generar caja.

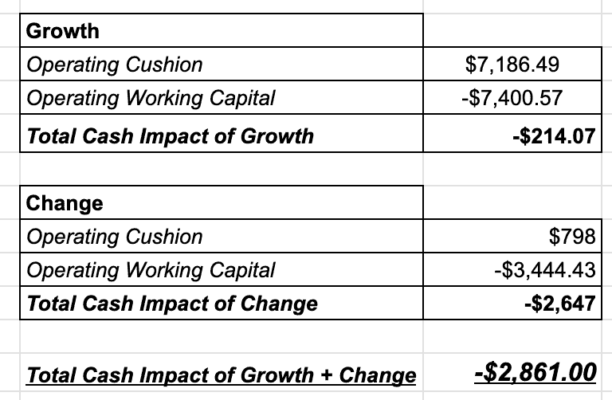

Resumen: impacto total de crecimiento + cambio

El paso final del Cash Flow Variance Analysis es analizar el impacto total en caja del crecimiento y del cambio. Es decir, ¿qué palancas impulsaron el mayor efecto positivo o negativo?

Hay dos grandes bloques: medidas de rentabilidad y eficiencia operativa. Cada una se divide a su vez en crecimiento y cambio (delta).

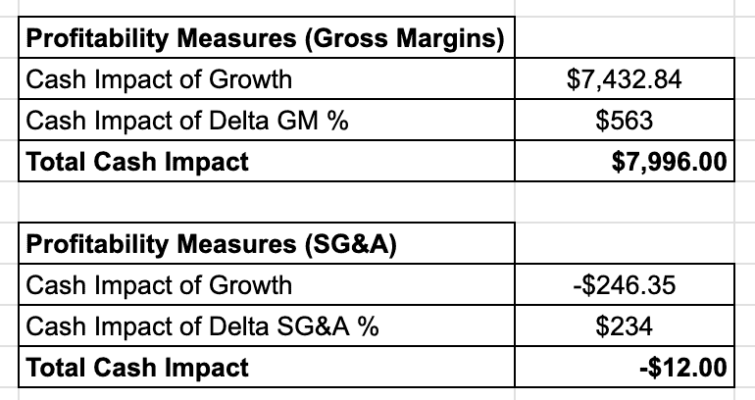

Estas son las medidas de rentabilidad:

El crecimiento generó +7.2B$ en impacto positivo de caja, y el cambio generó +798M$ en impacto positivo. Todo bien.

Pero recuerda: en el balance es donde las cosas se ponen feas. Observa las métricas de eficiencia operativa:

El crecimiento generó un impacto de -7.4B$ en caja, con -9.3B$ en AR e inventario, compensados por ~2B$ en crecimiento de AP. NVDA ganó 522M$ por reducir días de cobro, pero eso quedó más que compensado por el aumento en días de inventario de -1.54B$ y la reducción en días de pago de -2.4B$.

Juntando todo: aquí está el impacto total (QoQ) del crecimiento + cambio.

En otras palabras: el capital de trabajo importa.

Dicho de otra manera: NVDA creció ingresos en 10.26B$, pero consumió 2.9B$ para hacerlo.

La lección: aplicar Cash Flow Variance Analysis

La conclusión no es ponerse corto, vender, comprar ni hacer nada con NVDA. No me importa la acción, y probablemente suba mañana.

El objetivo es mostrar cómo usar el Cash Flow Variance Analysis para determinar cuánto efectivo consume (o genera) una empresa de rápido crecimiento.

Quizás este es el plan final de NVDA… vender suficientes chips, generar suficiente inventario y dar a sus clientes más crédito esperando dominar el mercado y usar esa posición de liderazgo para convertirse lentamente en una vaca lechera que genera caja a medida que crece, aunque más despacio.

Las empresas de alto crecimiento necesitan efectivo, y a menudo hay un periodo largo de inversión en capital de trabajo necesario para sostener esos objetivos de crecimiento. Solo ten cuidado si ese crecimiento sigue chupando efectivo del negocio. Las empresas son como globos aerostáticos: el efectivo es el oxígeno. Si te quedas sin oxígeno, no puedes mantener el fuego encendido para que el globo vuele.

Espero que hayan disfrutado este artículo.