Joe y yo hemos observado recientemente que el S&P 500 tiene un problema de amplitud. Este es un problema ampliamente reconocido por la mayoría de los técnicos que rastrean el mercado de valores. La buena noticia es que una medida más fundamental de la amplitud de las ganancias está funcionando bien. Piense en lo siguiente:

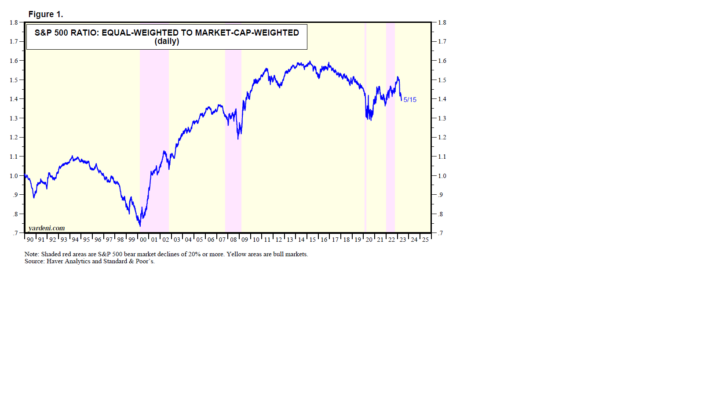

(1) Si estamos en un mercado alcista que comenzó el 12 de octubre de 2022, como todavía creemos, nuestra tesis no está recibiendo mucho apoyo de la relación entre los índices S&P 500 ponderados por igual y los índices ponderados por capitalización de mercado (Fig. 1). Esta medida de amplitud se estaba recuperando muy bien desde el mínimo del 12 de octubre, pero luego cayó bruscamente después de que el Silicon Valley Bank tuviera problemas a principios de marzo.

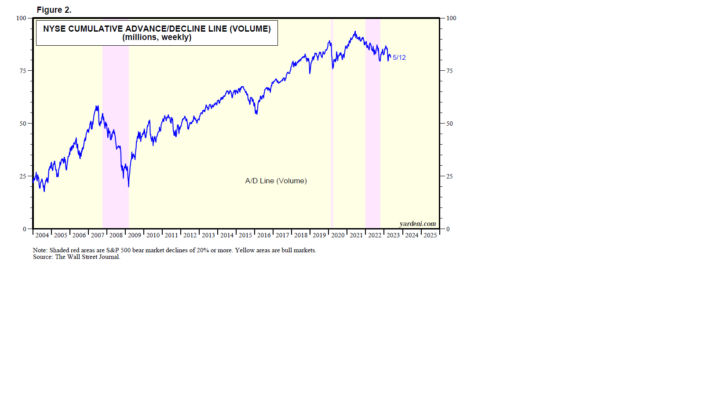

Durante el inicio de los mercados alcistas, esta proporción tiende a aumentar, lo que indica que cada vez más acciones están participando en la carrera alcista. La misma cuestión de amplitud se puede ver en la línea de avance/descenso de la Bolsa de Valores de Nueva York (Fig. 2).

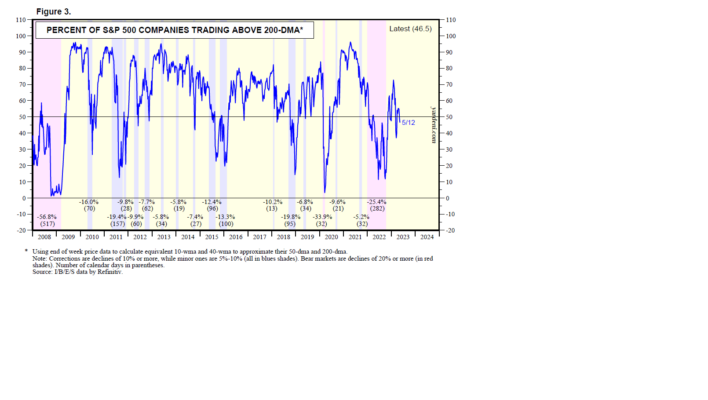

(2) Joe y yo también monitoreamos el porcentaje de empresas S&P 500 que cotizan por encima de sus medias móviles de 200 días (Fig. 3). Se recuperó del 15,6 % el 14 de octubre a un máximo reciente del 72,7 % el 3 de febrero. Pero ha estado rondando el 50,0% en los últimos días. Nos hubiera gustado ver un rebote más en forma de V en esta medida de amplitud.

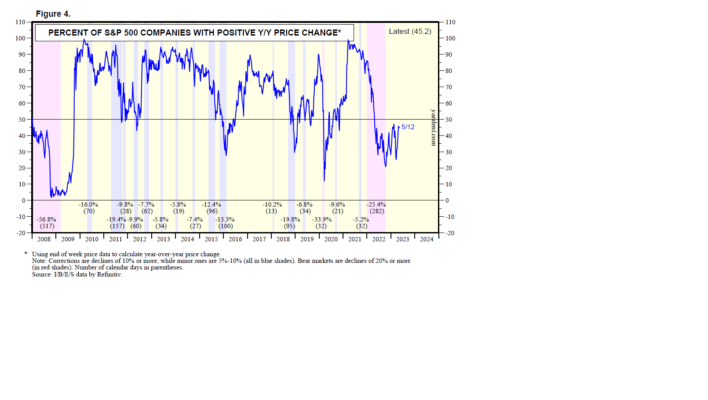

También es decepcionante el porcentaje de empresas S&P 500 con cambios de precios positivos en el año (Fig. 4). Se ha mantenido por debajo del 50,0 % desde el inicio del mercado alcista y fue del 45,2 % el 12 de mayo.

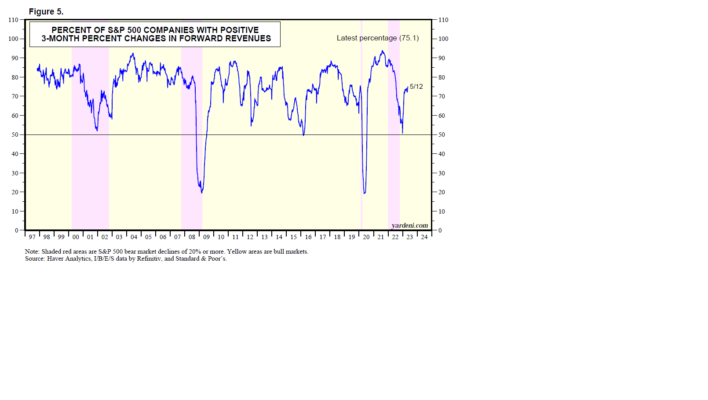

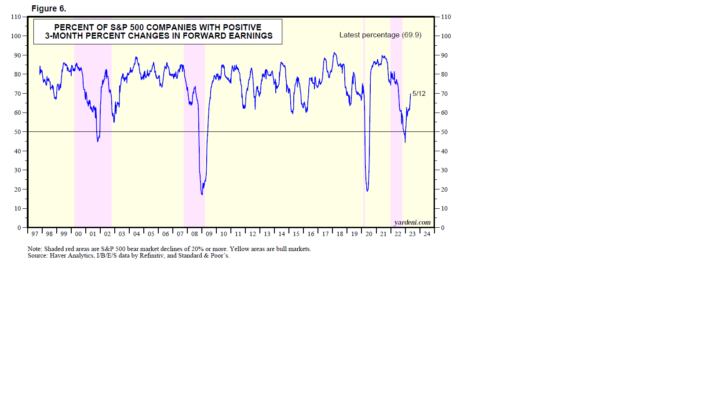

(3) La buena noticia es que la amplitud de las expectativas de consenso de los analistas para los ingresos del S&P 500 y para sus ganancias operativas continúan recuperándose en forma de V (Fig. 5 y Fig. 6). El porcentaje de las empresas del S&P 500 con cambios positivos a tres meses en los ingresos a plazo se recuperó de un mínimo reciente del 50,6 % durante la semana del 30 de diciembre de 2022 a un máximo de 11 meses del 75,1 % durante la semana del 12 de mayo. El mismo patrón se puede ver en la medida comparable para las ganancias a plazo; se recuperó del 44,4 % durante la semana del 30 de diciembre de 2022 al 69,9 % durante la semana del 12 de mayo, también un máximo de 11 meses. (Para su información: los ingresos y ganancias «forwards» son los

promedios ponderados en el tiempo de las estimaciones de consenso de los analistas para el año actual y el próximo).

promedios ponderados en el tiempo de las estimaciones de consenso de los analistas para el año actual y el próximo).

Los sólidos rebotes en estas medidas de amplitud de ingresos y ganancias son típicos de la etapa inicial de los mercados alcistas.

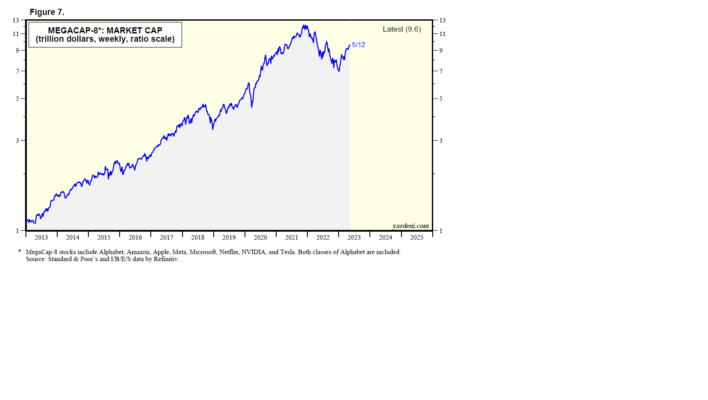

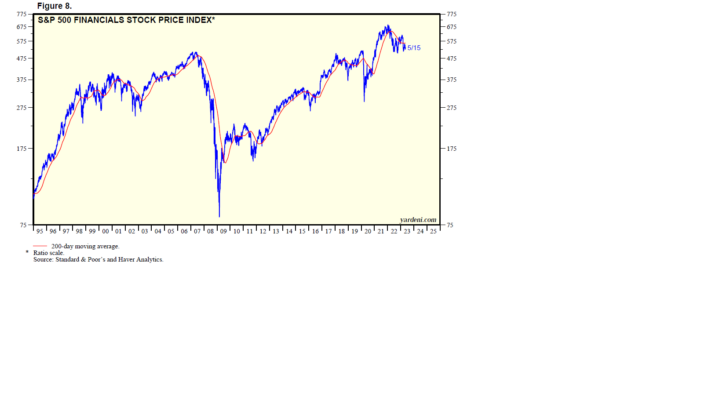

(4) La explicación obvia de la divergencia de las medidas técnicas y fundamentales de amplitud desde que comenzó la crisis bancaria a principios de marzo es que las acciones de MegaCap-8 (es decir, Alphabet, Amazon, Apple, Meta, Microsoft, Netflix, Nvidia y Tesla) fueron impulsadas por la crisis, mientras que el S&P 500 Financials fue golpeado por ella. Sin embargo, los analistas de la industria no vieron la crisis bancaria como razón suficiente para reducir sus estimaciones de ganancias para las empresas del sector financiero, ya que la crisis parece haber sido contenida hasta ahora. Una vez que los inversores concluyan que la crisis ha terminado, las medidas técnicas de amplitud deberían recuperarse.

La capitalización bursátil del MegaCap-8 ha aumentado un 36,4 % ytd (Fig. 7). El sector financiero del S&P 500 ha caído un 6,3 % en ytd hasta el cierre del viernes (Fig. 8).