![]()

La inversión en valor se originó como una estrategia de inversión en la que los inversores intentan batir al mercado de valores buscando acciones que coticen a un precio inferior a su valor intrínseco o valor contable. Los inversores en valor no suscriben la hipótesis del mercado eficiente, lo que sugiere que los precios de las acciones siempre reflejan su valor intrínseco. En cambio, los inversores en valor creen que las acciones pueden estar sobrevaloradas o infravaloradas debido a diversos factores. Se cree que el mercado a menudo reacciona exageradamente a noticias o eventos, lo que genera una brecha entre el precio de las acciones y los fundamentos a largo plazo de la empresa. Esta reacción exagerada crea una oportunidad para que los inversores en valor compren acciones con descuento con la esperanza de que el mercado finalmente reconozca el verdadero valor de las acciones, lo que provocará un aumento en el precio. Al buscar activamente acciones infravaloradas, los inversores en valor pretenden explotar la tendencia del mercado a valorar erróneamente los valores.

Reiteramos que la inversión en valor es verdaderamente una estrategia a largo plazo, y Warren Buffett es famoso por su enfoque paciente y a largo plazo. A menudo compra acciones con la intención de mantenerlas indefinidamente, centrándose en el valor y el potencial a largo plazo de las empresas en las que invierte. Las citas de Buffett enfatizan su compromiso con la naturaleza a largo plazo de la inversión en valor, donde no intenta obtener ganancias rápidas en el mercado de valores, sino que busca empresas sólidas en las que cree y que aumentarán su valor con el tiempo. Al mantener una cartera de acciones diversificada y una perspectiva a largo plazo, los inversores pueden esperar para vender sus acciones hasta que el precio exceda su valor justo de mercado y el precio que fijaron les pague, maximizando así las ganancias potenciales.

Pero las estrategias de valor no se utilizan sólo en acciones. Hay muchas definiciones diferentes de “valor” y la idea de comprar “activos baratos” se usa ampliamente en monedas ( Valor de la moneda – Factor PPA ), ETF de países ( Factor de valor – Efecto CAPE dentro de los países ) o en un entorno diversificado cartera de activos en general ( factores de valor y momento entre clases de activos ).

Enfoque, Metodología y Motivación

La motivación de este estudio surge de la idea de simplificar el concepto de valoración relativa entre los países. Existen varias ideas para enfoques de valor relativo que comparan el “precio visible” (o capitalización de mercado) del mercado de valores con algún “valor intrínseco” invisible del mercado. Hay muchas ideas sobre lo que podemos usar para medir el «valor intrínseco» invisible de cada país/mercado individual: puede ser un número derivado del PIB (como en un indicador Buffet), las ganancias totales de las empresas que cotizan en bolsa en el país seleccionado ( Relación CAPE de Shiller ), o ratios derivados de rendimientos, demografía, etc., etc. Todos esos ratios utilizan algunos datos no relacionados con los precios para obtener un “valor intrínseco” para cada país. Tiene muchas ventajas (las medidas distintas de los precios pueden agregar mucha información importante para los modelos de valoración), pero también algunas desventajas (la mayor desventaja es que debemos tener una fuente de datos de alta calidad para esos datos distintos de los precios) y, además, los datos suelen publicarse con un retraso importante). Entonces nos preguntamos: ¿podemos crear un modelo de valoración relativa y utilizar solo los datos de precios?

¿Como procedemos? Como hemos mencionado antes, los datos distintos de los precios (como el crecimiento del PIB o los ingresos totales de todas las empresas en el país seleccionado) tienen la ventaja de tener información oculta. Por otro lado, esos datos no suelen cambiar con mucha frecuencia de un año a otro (trimestre a trimestre). La volatilidad de los datos distintos de los precios es significativamente menor que la volatilidad de los datos de los índices bursátiles por sí solos. Esto también significa que el cambio en la mayoría de los índices de valoración relativa, como el valor de mercado de las acciones (MVE), escalado por el producto interno bruto (PIB) ( Indicador Buffet) o CAPE (relación precio/beneficios ajustada cíclicamente de Shiller) está impulsada por el cambio en la parte nominadora de la relación (parte relacionada con el precio) y no por un cambio en el denominador (ancla no relacionada con el precio), que rara vez cambia mucho. Supongamos que la parte del denominador es sólo un ancla que se mueve lentamente. En ese caso, podemos omitir fácilmente el uso de datos distintos de los precios, reemplazarlos con algún valor promedio calculado a partir de la sección transversal de los datos de precios de todos los países y continuar con el modelo tratando de valorar a los países entre sí usando solo el precio. datos. Entonces, esa es la teoría, pero la pregunta es: ¿tuvimos éxito?

En resumen, nuestro enfoque es simple y directo: los índices simples de 20 países se promedian en el índice promedio de los países con igual ponderación, y todos los países con un comportamiento a largo plazo superior al promedio se consideran sobrevalorados en ese sentido, y los países con desempeño inferior sí califican como infravalorado.

Probaremos múltiples definiciones diferentes para el desempeño superior o inferior del país en el pasado (usando impulso, medias móviles y regresiones), y clasificación óptima, horizontes de reequilibrio y puntos de corte (vigintiles, deciles, quintiles, cuartiles, terciles, mitades). ).

Datos y señales

Usamos datos mensuales, dividendos y ajustes divididos. Se eligió Yahoo Finance para recopilar datos sobre los ETF desde su inicio. Luego, utilizamos el sitio web de MSCI para descargar los índices de los países faltantes y ampliar el conjunto de datos al máximo posible. Se incluyeron en el análisis los siguientes países/ETF:

| corazón | nombre completo |

| UEU | iShares MSCI Reino Unido ETF |

| GTe | ETF iShares MSCI Alemania |

| EWQ | iShares MSCI Francia ETF |

| EWI | iShares MSCI Italia ETF |

| EWD | ETF iShares MSCI Suecia |

| EWN | ETF iShares MSCI Países Bajos |

| EWP | ETF iShares MSCI España |

| EWK | ETF iShares MSCI Bélgica |

| EWL | iShares MSCI Suiza ETF |

| CEE | iShares MSCI Canadá ETF |

| EWJ | ETF iShares MSCI Japón |

| EWW | iShares MSCI México ETF |

| EWM | ETF iShares MSCI Malasia |

| EWA | iShares MSCI-Australia ETF |

| EWS | ETF iShares MSCI Singapur |

| EWY | ETF iShares MSCI Corea del Sur |

| EWT | iShares MSCI Taiwán ETF |

| EWZ | ETF iShares MSCI Brasil |

| EZA | ETF iShares MSCI Sudáfrica |

| FXI | ETF de gran capitalización de iShares China |

| INDIA | iShares India 50 ETF |

Hemos decidido no incluir a EE.UU. (Estados Unidos) ya que nos centramos en el mundo ex-EE.UU. Estados Unidos representa alrededor del 50 % de la capitalización del mercado mundial; por lo tanto, tendría más sentido elaborar un modelo que evalúe a Estados Unidos frente al resto del mundo y no incluir simplemente el mercado estadounidense en la muestra. Sin embargo, el modelo de valoración relativa del mercado estadounidense frente al resto del mundo no es el aspecto principal ni el objetivo de este estudio (llegaremos a eso en algunos artículos futuros).

La proporción entre el mundo y los EE. UU. se muestra en la siguiente figura:

Dejamos los primeros cinco años de datos (desde 1992-12-31 hasta 1997-12-31) sólo para cálculos (lo llamamos “período de cálculo”) y, por lo tanto, nuestras curvas de acciones comienzan cinco años después. La fecha de finalización que consideramos datos hasta el 31 de marzo de 2023. La mayoría de los ETF de los países comenzaron a cotizar el 1 de abril de 1996 y, a partir de esa fecha, se enriquecieron con los valores de los índices del 31 de diciembre de 1992, el denominador común para todos los países considerados. Procedían de sitios web de índices MSCI globales, regionales o nacionales. Seleccionamos el tamaño estándar (grande+mediana capitalización) del índice para ellos, todo en moneda USD .

Periodos en los que mantenemos la posición y técnicas de ejecución

Dado que se trata de una señal de valoración, elegimos deliberadamente un período más largo e inicialmente consideramos 3 de ellos (fueron desarrollados ad hoc y a partir de nuestras mejores estimaciones):

- Tramo 4x, período de posesión de 12 meses (1 año), reequilibrio trimestral,

- Tramo 12x, período de posesión de 36 meses (3 años), reequilibrio trimestral ,

- Tramo 10x, período de posesión de 60 meses (5 años), reequilibrio semestral .

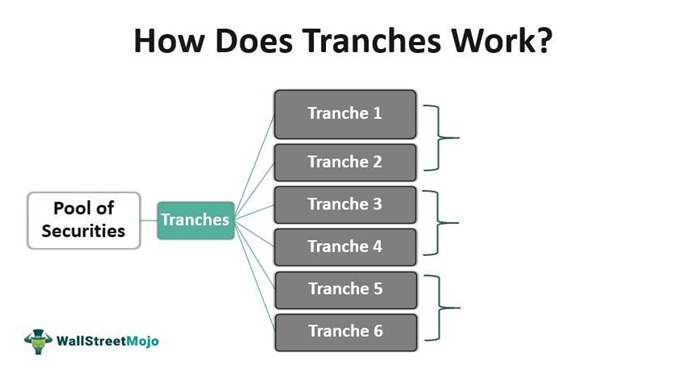

El reequilibrio trimestral se realiza, por ejemplo, el 31.12, 31.3, 30.6 y 30.9 de cada año. Para el método de ejecución, utilizamos una aplicación de tramos estándar de la industria, lo que significa que siempre reequilibraremos solo la parte preseleccionada de la cartera.

Dividimos la cartera en 12 subcarteras; cada parte se reequilibraría una vez cada 3 años y se ponderaría como 1/12 del peso de la cartera completa (total; final).

Entonces:

31.12.1997 se invierte el primer 1/12; Seleccionamos un 25% de sobrecompra y actuamos en corto, y un 25% de sobreventa, que actuamos en largo y mantenemos hasta el 31.12.2000, cuando reequilibramos nuevamente por un período de tenencia de 3 años.

Lo mismo se hizo para el 31.3.1998, que se mantuvo hasta el 31.3.2001, y luego nuevamente desde 1999 hasta 2002; es decir, la división en tramos para 12 cuasi-subestrategias/tramos. La cartera final tiene el mismo peso entre estos 12.

Y aquí está el ejemplo mencionado representado como realizado en cuatro tramos cada mes:

Señales de valoración basadas en el precio

Hemos considerado tres principios básicos para aplicar a nuestra solución adecuada:

- Precio vs. MA (media móvil) : esta es una estrategia que se operar como una reversión (señal de reversión media); es decir: vamos en largo (compramos) en países donde el precio es más bajo en comparación con su MA de 60 meses y vamos en corto (vendemos en corto) en países donde los precios son más altos en comparación con su MA de 60 meses.

- Señal de impulso pasado : esta estrategia también se opera como una reversión (señal de reversión media); vamos en largo a países con el peor impulso de 60 meses y a corto (vendemos en corto) países con el mejor impulso de 60 meses.

- Regresión lineal : el artículo de Wikipedia establece que la regresión lineal simple es un modelo de regresión lineal con una única variable explicativa con una variable independiente y una variable dependiente. Regresión lineal (simple), y=α + β*x , que tiene parámetros habituales:

- pendiente (de regresión) — β;

- (regresión) intersección – intersección de ejes α; que describe una recta lineal y .

- Usamos ambos α como nuestro predictor de valoración.

SLR ([Simple] Regresión lineal)

A continuación se ofrece una descripción detallada de las estrategias que utilizan el enfoque de regresión:

- Hacemos una regresión de cada país contra el índice promedio ponderado igual explicado anteriormente; Utilizamos una ventana móvil de cinco años para los cálculos de regresión.

- La variable Y es el rendimiento mensual de cada país,

- y X es el desempeño mensual del índice promedio ponderado igual

- Calculamos la pendiente β y el intercepto α para cada país cada mes.

- Mantenemos posiciones largas (compramos) en los países con alfa más bajo y posiciones cortas (vendemos) en los países con alfa más alto.

- Calcule todas las métricas de rendimiento y evalúelas.

Número de ETF en una cartera

- 1 ETF largo frente a 1 ETF corto (vigintiles),

- 2 vs 2 (deciles),

- 3 contra 3,

- 4 vs 4 (quintiles),

- 5 contra 5 (cuartiles),

- 7 vs 7 (terciles),

- 11 contra 11 (mitades).

Resultados principales

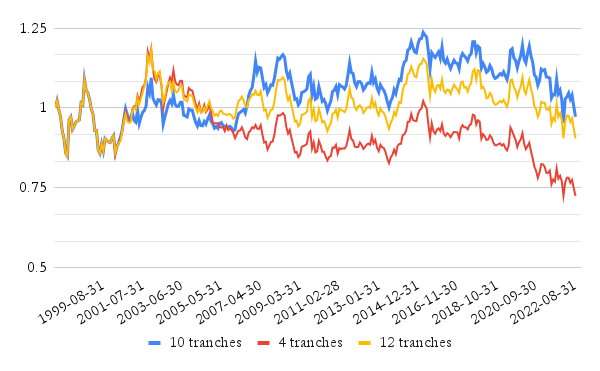

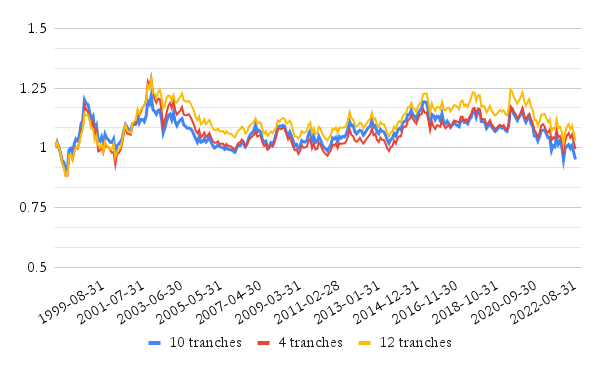

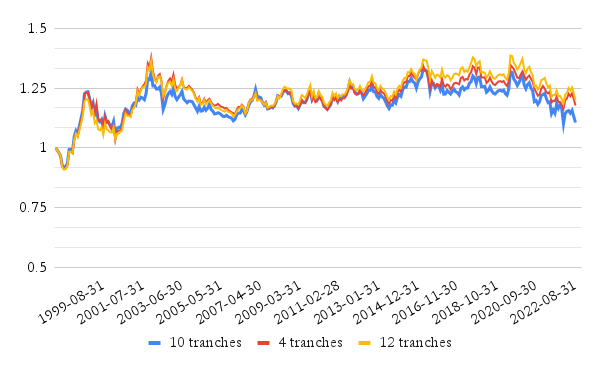

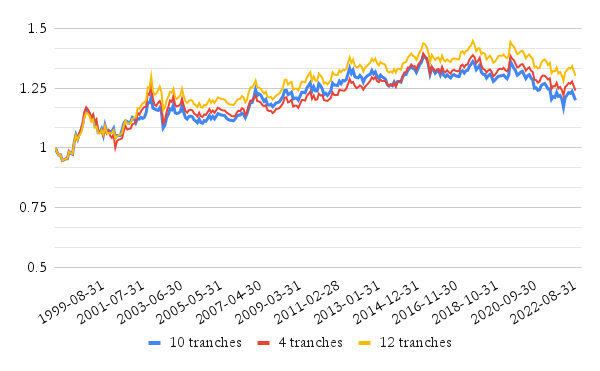

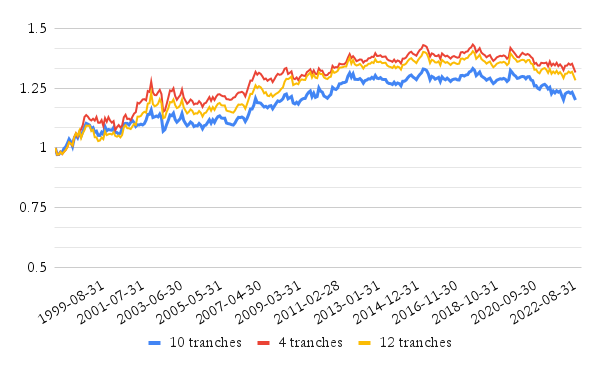

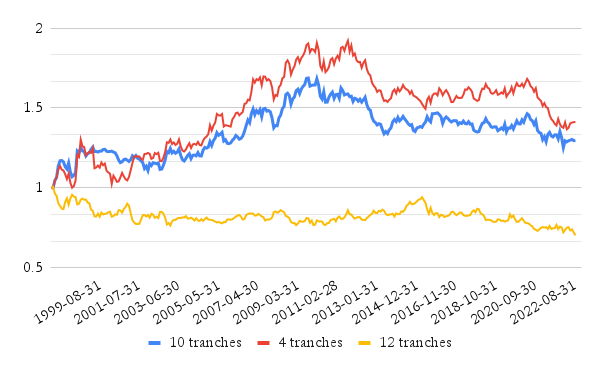

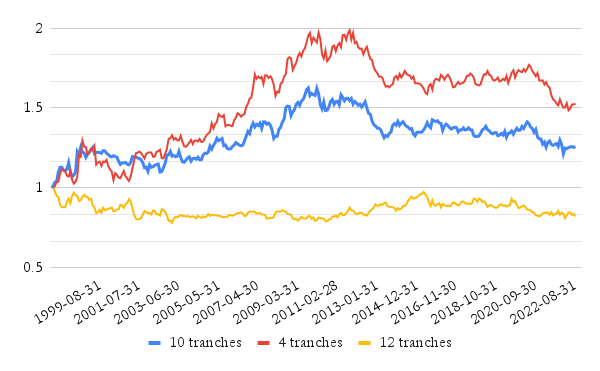

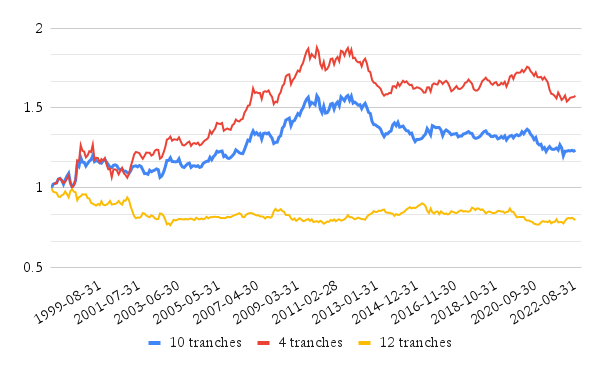

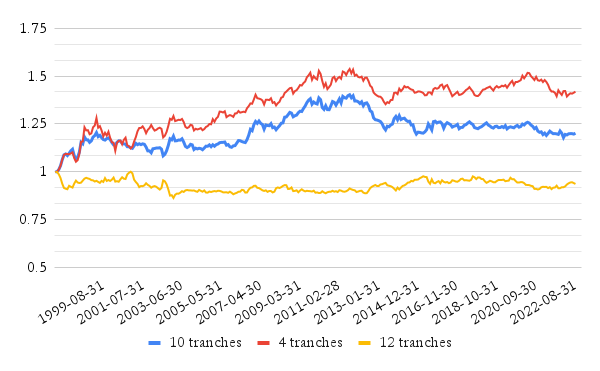

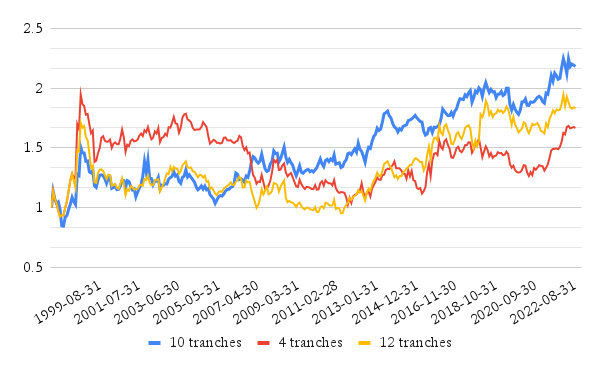

1. El impacto del número de ETF en una cartera: precio frente a señal MA

El paso del vigintil (1 ETF frente a 1 ETF) y decil (2 frente a 2) al tercil (7 frente a 7) y medio (11 ETF frente a 11 ETF) disminuye la volatilidad gradualmente a medida que la cartera está más diversificada. No es el caso para todas las variantes de estrategia, pero en el caso de la señal Precio vs. MA, el rendimiento también está mejorando.

Podemos ver este efecto en todas las variantes probadas de la señal Precio vs. MA . Los siguientes gráficos muestran este efecto de diversificación al pasar de una cartera 1vs1 a una cartera 11vs11:

La siguiente tabla muestra el rendimiento y los ratios de riesgo de la variante más diversificada (11vs11) de la estrategia larga/corta del ETF del país.

| tramo | CAR p.a | Volatilidad p.a | Relación de Sharpe | DD máx. | CAR / DD máx. |

|---|---|---|---|---|---|

| 4x | 1,14% | 3,92% | 0,29 | -9,85% | 0,12 |

| 12x | 1,04% | 3,85% | 0,27 | -8,55% | 0,12 |

| 10x | 0,78% | 3,69% | 0,21 | -9,80% | 0,08 |

La estrategia tiene una baja volatilidad pero también un bajo rendimiento total. El bajo rendimiento de la estrategia muestra que no hay mucho factor de valor alfa que pueda capturarse en la sección transversal de los ETF de los países. Este hallazgo es consistente con el reciente artículo de investigación de Audrey Dong, Mia Huang y Mamdouh Medhat, que informa resultados similares. Parece que el mercado de ETF de los países es bastante eficiente y es mejor intentar capturar el alfa en el nivel de seguridad.

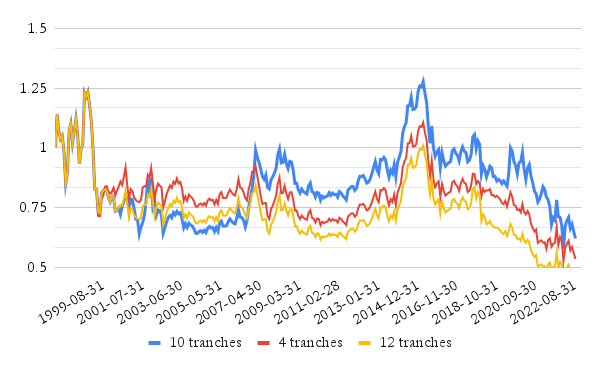

Además, la mayor parte del alfa se incurre hasta 2015; después, las curvas de acciones son en su mayoría planas. Esto es consistente con el otro efecto: la tendencia general de las estrategias de valor a tener una rentabilidad inferior en la última década. Parece que la estrategia de valor en los ETF de países no es una excepción.

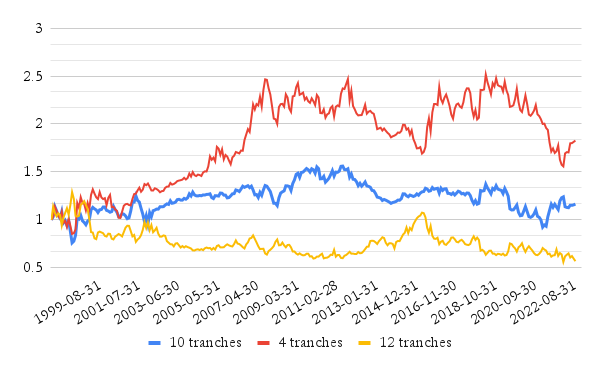

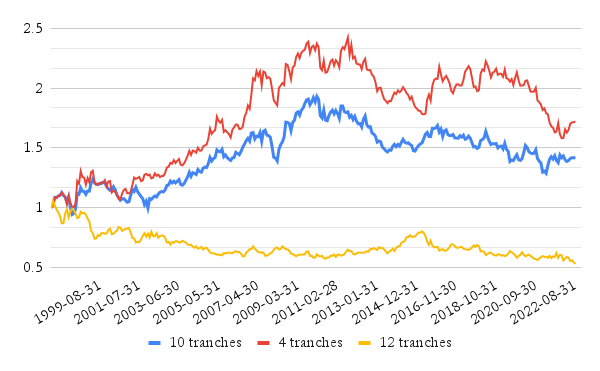

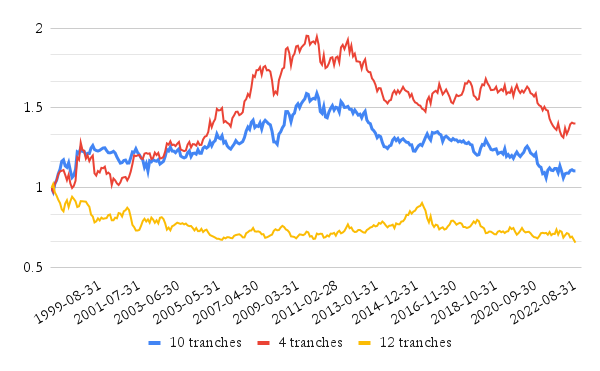

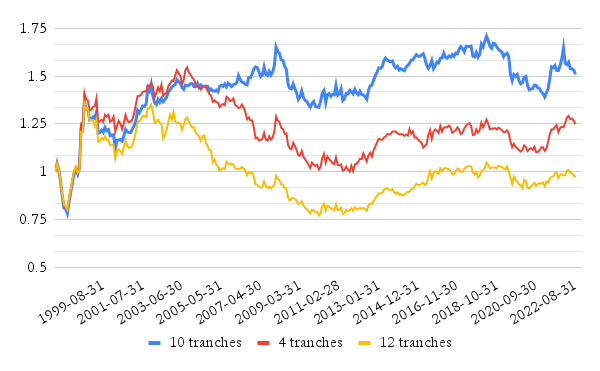

2. El impacto del número de ETF en una cartera – Señal de intercepción

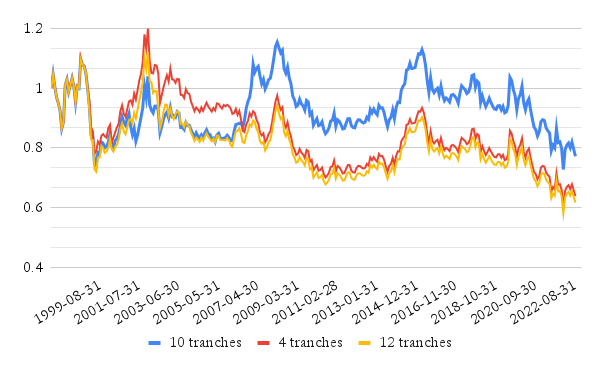

El segundo hallazgo principal está relacionado con la estrategia Intercept. Solo para recapitular: en esta variante de la estrategia de valor país, apostamos en largo en los ETF de país con el alfa más bajo (intercepto de regresión) frente al índice promedio ponderado igual, y vamos en corto en los ETF de país con el intercepto de regresión alfa más alto) frente a el índice promediado de igual ponderación. Una vez más, los siguientes gráficos muestran el efecto de diversificación al pasar de una cartera 1vs1 a una cartera 11vs11:

Podemos ver que la señal de Intercept funciona bien para períodos de posesión de 12 meses (4 tramos, cartera reequilibrada trimestral) y de 60 meses (10 tramos, reequilibrio semestral), pero no muy bien para períodos de tenencia de 36 meses (12 tramos, reequilibrio trimestral). Cuando comparamos los ratios de riesgo y rendimiento, vemos que el rendimiento de la estrategia de valor de “apostar contra alfa” es mejor cuando nuestra cartera está menos diversificada, pero el ratio de Sharpe es el más bajo. A medida que diversificamos nuestra cartera entre más ETF, el rendimiento total disminuye, pero el índice de Sharpe y los índices CAR/maxDD aumentan, como en el caso de la señal Precio vs. MA.

En general, la estrategia de valor de “apostar contra alfa” en el espacio ETF nacional tiene características similares a la estrategia anterior de Precio vs. MA: desempeño relativamente bueno hasta el año 2013 y curvas de acciones planas después. Parece que tampoco podemos escapar de la maldición del factor valor en este caso…

| versión | coche pa | Volatilidad pa | Relación de Sharpe | DD máx. | COCHE / DD máx. |

|---|---|---|---|---|---|

| 1v1 | 2,39% | 14,78% | 0,16 | -38,05% | 0,06 |

| 2v2 | 2,16% | 10,18% | 0,21 | -34,64% | 0,06 |

| 3v3 | 1,35% | 8,42% | 0,16 | -32,63% | 0,04 |

| 4v4 | 1,37% | 8,02% | 0,17 | -28,82% | 0,05 |

| 5v5 | 1,69% | 7,38% | 0,23 | -25,24% | 0,07 |

| 7v7 | 1,80% | 6,39% | 0,28 | -17,98% | 0,10 |

| 11v11 | 1,38% | 4,62% | 0,30 | -13,33% | 0,10 |

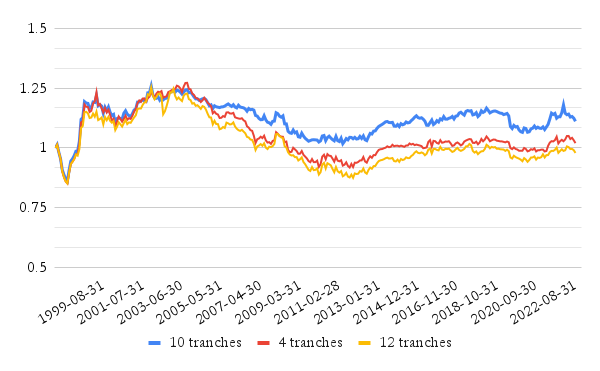

3. Señal de impulso pasado

Utilizamos la señal de impulso frente a las estrategias de seguimiento de tendencias. Nuestra estrategia de valor (reversión a la media) compra los perdedores de impulso de los últimos 60 meses y vende a los ganadores. ¿Cuáles son los resultados? Es la señal más débil para la estrategia de valoración relativa del país si la comparamos con los modelos de valoración anteriores. Sólo mostramos algunos gráficos, no todas las variantes de la estrategia. Pero en los gráficos podemos ver que una estrategia no diversificada produce cierto rendimiento (aunque muy volátil). A medida que diversificamos nuestra cartera, el rendimiento de la estrategia llega a cero.

De hecho, hemos pasado por un proceso de reflexión interesante, pero no ha dado los resultados esperados. Desafortunadamente, parece que el poder explicativo y estadístico es menor de lo que queríamos lograr, y las señales de valoración basadas únicamente en el precio son más débiles que las señales de valoración relativa que utilizan variables de señal no relacionadas con el precio, como CAPE, MVE vs. PIB, etc.

También parece que a pesar del importante número de ETF de países, este segmento de mercado es bastante eficiente. Además, es aún más difícil encontrar una estrategia de valor estilo long/short confiable que haya funcionado bien en los últimos diez años, cuando todas las demás estrategias de valor también tuvieron problemas. Pero hay un resultado positivo de todo esto: que satisfacemos nuestra curiosidad y podemos pasar al siguiente desafío 🙂