La última corrección en el S&P 500 fue liderada por un mercado bajista breve y moderado en las acciones de las Magnificent-7. La agitación arancelaria de Trump impulsó claramente buena parte de la presión vendedora. Sin embargo, la caída del mercado también se debió a la reevaluación a la baja de los múltiplos de valoración elevados del sector tecnológico del S&P 500, y especialmente de las Mag-7, tras la publicación del proyecto de código abierto Deep Seek el 24 de enero, que generó miedo entre los inversores a un desplome del gasto en infraestructura de IA. Pero piensa en lo siguiente:

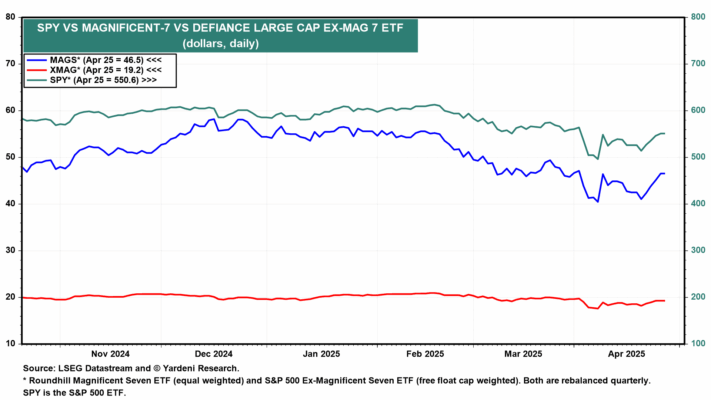

(1) El ETF del S&P 500 (SPY) cayó un 19,0 % entre el 19 de febrero y el 8 de abril. El ETF Roundhill Magnificent Seven (MAGS), que tiene ponderación equitativa y se reequilibra trimestralmente, se desplomó un 26,7 %, mientras que el ETF XMAG (ponderado por capital flotante) solo cayó un 16,2 % en ese periodo. Desde el 8 de abril, el SPY sube un 10,9 %, el MAGS un 14,8 % y el XMAG un 9,4 %.

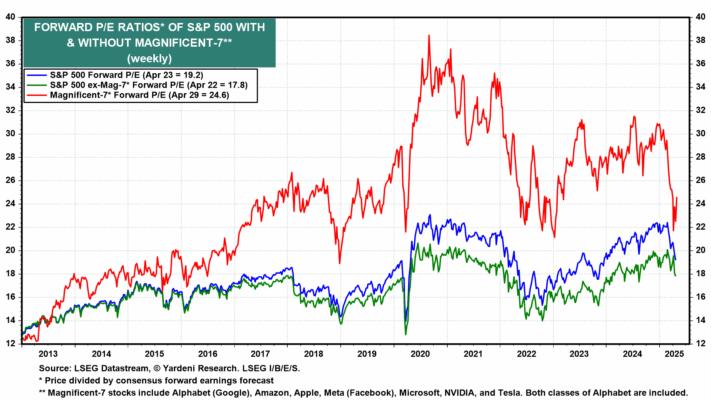

(2) El PER adelantado de las Mag-7 cayó de 30,0 a 21,7 entre enero y el 8 de abril. En el mismo periodo, el PER del S&P 500 bajó de 22,4 a 19,2, y el de XMAG de 18,6 a 17,8. El ratio precio/ventas adelantado de las Mag-7 se desplomó de 7,7 a 5,6 (aunque ahora ha repuntado a 5,9). En comparación, el S&P 500 excluyendo las Mag-7 bajó ligeramente de 2,2 a 2,1 hasta la semana del 17 de abril.

(3) Aunque la capitalización de mercado de las Mag-7 dentro del S&P 500 ha bajado del 32,0 % al 28,4 % en lo que va del año, sus participaciones en ingresos y beneficios adelantados han alcanzado máximos históricos del 11,8 % y 22,6 %, respectivamente.

(4) También en máximos históricos se encuentra el margen de beneficio adelantado conjunto de las Mag-7, con un 26,2 % al cierre de abril. Esto es más del doble del 11,9 % del resto del S&P 500 (S&P 493).

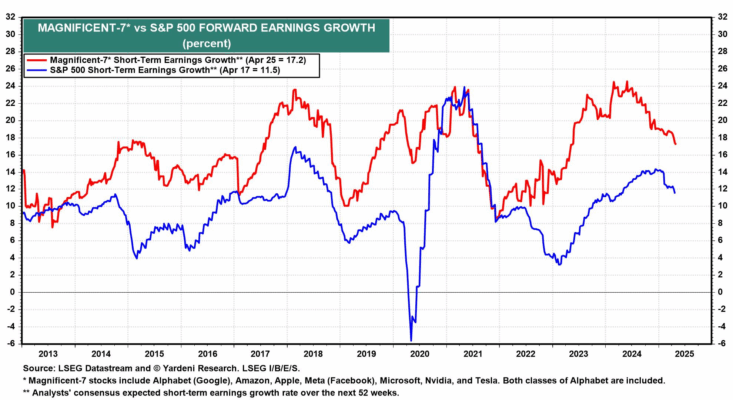

(5) Las tasas de crecimiento adelantadas consensuadas por analistas para ingresos y beneficios del S&P 500 han venido bajando desde inicios de año, lideradas por las Mag-7. Actualmente, el crecimiento de ingresos adelantado del S&P 500 se sitúa en un sólido 5,3 %. Para las Mag-7, ha bajado de 13,8 % a 12,1 %. En cuanto a los beneficios, el crecimiento adelantado del S&P 500 y de las Mag-7 ha caído unos pocos puntos hasta situarse en 11,5 % y 17,2 %, respectivamente. Sigue siendo un crecimiento robusto.

(6) El rebote del mercado desde el 8 de abril se atribuye al aplazamiento de los aranceles recíprocos de Trump (excepto a China) y a su tono más moderado sobre la posibilidad de negociar un acuerdo comercial con China. Además, suavizó sus ataques recientes contra el presidente de la Fed, Powell.

Otro factor positivo: los inversores podrían estar volviendo a las Mag-7, que acumulan un +14,8 % desde el 8 de abril, superando el +9,4 % del XMAG. Observamos que la IA es simplemente la última evolución de la Revolución Digital iniciada en los años 60: una tecnología más que incrementa la capacidad de procesar datos más rápido y más barato. Esto impulsa el negocio de las empresas de computación en la nube y aumenta su gasto en infraestructura.

(7) Los resultados de Google Cloud Platform (GCP), reportados la semana pasada, apoyan esta narrativa. En el primer trimestre de 2025, GCP reportó ingresos de 12.260 millones de dólares, apenas por debajo de las expectativas de Wall Street (12.270 millones), pero con un sólido crecimiento interanual del 28 %. Los márgenes mejoraron notablemente, del 9,4 % al 17,8 %, lo que refleja mayor eficiencia operativa.

Las fuertes inversiones en IA están dando frutos. La cartera de IA de Google Cloud, impulsada por el modelo de lenguaje Gemini, está atrayendo nuevos clientes y asegurando contratos más grandes. El uso por parte de desarrolladores de Gemini se duplicó a 4,4 millones de usuarios en solo seis meses (hasta el cuarto trimestre de 2024).

Alphabet planea aumentar significativamente su gasto de capital, de 52.500 millones en 2024 a 75.000 millones en 2025, para expandir su infraestructura de IA y centros de datos.